Как заполнять формы кс-2 и кс-3: инструкция и образцы

Содержание:

документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Постановлением Госкомстата России от 11 ноября 1999 г. N 100

———¬ ¦ Код ¦ +———+ Форма по ОКУД ¦0322001 ¦ +———+ Инвестор __________________________________________ по ОКПО ¦ ¦ (организация, адрес, телефон, факс) +———+ Заказчик (генподрядчик) ___________________________ по ОКПО ¦ ¦ (организация, адрес, ¦ ¦ телефон, факс) +———+ Подрядчик (субподрядчик) __________________________ по ОКПО ¦ ¦ (организация, адрес, ¦ ¦ телефон, факс) +———+ Стройка ___________________________________________ по ОКПО ¦ ¦ (наименование, адрес) +———+ Вид деятельности по ОКДП ¦ ¦ ——+———+ Договор подряда (контракт) ¦номер¦ ¦ +——+—T—T—+ ¦ дата¦ ¦ ¦ ¦ L——+—+—+—+ Вид операции ¦ ¦ L——— ———-T————¬—————-¬ ¦ Номер ¦ Дата ¦¦Отчетный период¦ ¦документа¦составления¦+——-T——-+ ¦ ¦ ¦¦ с ¦ по ¦ +———+————++——-+——-+ ¦ ¦ ¦¦ ¦ ¦ СПРАВКАL———+————L——-+——— О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ ——T—————————T—T——————————¬ ¦Номер¦ Наименование пусковых ¦Код¦ Стоимость выполненных ¦ ¦по ¦ комплексов, этапов, ¦ ¦ работ и затрат, руб. ¦ ¦по- ¦объектов, видов выполненных¦ +———T———T———-+ ¦рядку¦работ, оборудования, затрат¦ ¦с начала ¦с начала ¦ в том ¦ ¦ ¦ ¦ ¦проведе- ¦ года ¦ числе за ¦ ¦ ¦ ¦ ¦ния ¦ ¦ отчетный ¦ ¦ ¦ ¦ ¦работ ¦ ¦ период ¦ +——+—————————+—+———+———+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +——+—————————+—+———+———+———-+ ¦ ¦Всего работ и затрат, ¦ ¦ ¦ ¦ ¦ ¦ ¦включаемых в стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦работ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦в том числе: ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L——+—————————+—+———+———+———-+ Итого ¦ ¦ +———-+ Сумма НДС ¦ ¦ +———-+ Всего с учетом НДС ¦ ¦ L———— Заказчик (генподрядчик) _________ _________ ________________________ (должность) (подпись) (расшифровка подписи) М.П. Подрядчик (субподрядчик) _________ _________ ________________________ (должность) (подпись) (расшифровка подписи) М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Справка: образцы (Полный перечень документов)

- Поиск по фразе «Справка» по всему сайту

- «Справка о стоимости выполненных работ и затрат. Унифицированная форма N КС-3».doc

Документы, которые также Вас могут заинтересовать:

- Справка о стоимости недвижимого имущества, являющегося объектом обложения налогом на имущество физических лиц

- Справка о стоимости активов акционерного инвестиционного фонда (паевого инвестиционного фонда)

- Справка о стоимости чистых активов акционерного инвестиционного фонда (стоимости чистых активов паевого инвестиционного фонда)

- Справка о стоимости проезда, подлежащей компенсации в соответствии с п. 3.4.2 коллективного договора ОАО “РЖД” на 2008 – 2010 годы

- Справка о страховании строительных рисков

- Справка о структуре собственности профессионального участника рынка ценных бумаг

- Справка о суммах недоимки и задолженности по пеням и штрафам по местным налогам и сборам, установленным в городском округе Жуковский Московской области

- Справка о суммах недоимки и задолженности по пеням и штрафам по местным налогам и сборам, установленным в Егорьевском муниципальном районе Московской области

- Справка о суммах отчислений от акцизов на нефтепродукты и акцизов на алкогольную продукцию в бюджет субъекта Российской Федерации

- Справка о суммах недоимки и задолженности по пеням и по местным налогам и сборам, установленным в муниципальном образовании “Городской округ “Климовск” Московской области

Для чего нужна форма КС-3

Результатом завершения подрядных работ будет их прием со стороны организации-заказчика и подпись акта КС-2. Для согласования акта и окончательной приемки выполненных работ исполнитель составляет справку КС-3.

Справка о стоимости выполненных работ и затрат по форме КС-3 — это документ финансового характера, на основании которого утверждается стоимость подрядных действий. В соответствии с этой документацией, результаты исполнения госконтракта отражаются в бухгалтерском учете.

Бланк отражает информацию о совокупной стоимости и издержках по объекту ремонтных, строительных или монтажных действий. В справке указывают и неучтенные в сметном расчете затраты (рост цен, расходы на аренду и т. д.).

Какой бланк использовать

Бланк КС-3: основные моменты

Справка по форме КС-3 является финансовым документом первичного учета по налогам и бухгалтерии, поэтому ее оформление должно происходить в строго установленном порядке.

Информация, содержащаяся в КС-3 касается стоимости произведенных строительных работ, а также состав затрат по видам. Все данные должны соответствовать предварительной смете, а также включать в себя те расходы, которые не были учтены заранее. К последним можно отнести:

- рост заработной платы работникам фирмы-подрядчика и как следствие увеличение выплат во внебюджетные фонды;

- повышение цены строительного сырья и материалов;

- изменение цены аренды используемого для строительных работ и услуг оборудования и техники;

- надбавки за вредные условия труда, а также работу на Крайнем Севере;

- иные непредвиденные траты, которые послужили основанием для коррекции изначально заявленных сумм.

Как заполнять

Регистр КС-3 заполняется в двух экземплярах для каждой из сторон контракта. Стоит отметить, что если договорными условиями предусмотрено наличие инвестора, то бланк составляется в трех экземплярах. Документ можно подготовить как по всему строительном объекту, так и по каждому этапу строительства или ремонта, указав при этом полную стоимость подрядных действий по смете.

Образец заполнения акта КС-2 и КС-3 составляется по одним и тем же правилам. Алгоритм формирования сведений в справке по форме КС-3:

- По аналогии с актом КС-2, вносим данные о подрядчике и заказчике, их контакты, коды по ОКПО. Здесь также указывается название стройки, реквизиты государственного контракта.

- Присваиваем документу номер по порядку и прописываем дату его формирования, обозначаем отчетный период.

- Заполняем таблицу. Она отличается от табличной части КС-2. Здесь не нужны единицы измерения, объемы и коды ФЕР. В таблице бланка КС-3 указываются только наименование подрядных действий, их номера по порядку и цены нарастающим итогом за периоды: с начала проведения работ, с начала года и данные за конкретный отчетный период. Если у исполнителя есть необходимость, действия можно сгруппировать по коду вида работ, по типу используемого оборудования.

- Подводим итоги. Суммируем стоимость по каждому виду действий, вносим результат в строку «Итого» и считаем НДС. С 01.01.2020 в РФ действует новая ставка налога на добавленную стоимость — 20 %. Складываем расчетную сумму и величину НДС и получаем итоговую цену работ.

- Подписываем регистр и утверждаем у организации-заказчика. Справку заверяют руководители или иные ответственные лица. Печать ставится при наличии ее в организациях.

Если все заполнено верно, получится такой документ:

Правила оформления КС-3

Организации не имеют права вносить какие-либо изменения в стандартную форму КС-3, в том числе добавлять или убирать какие-то строки. КС-3 – форма стандартная и унифицированная.

Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Постановлением Госкомстата России от 11 ноября 1999 г. N 100

———¬ ¦ Код ¦ +———+ Форма по ОКУД ¦0322001 ¦ +———+ Инвестор __________________________________________ по ОКПО ¦ ¦ (организация, адрес, телефон, факс) +———+ Заказчик (генподрядчик) ___________________________ по ОКПО ¦ ¦ (организация, адрес, ¦ ¦ телефон, факс) +———+ Подрядчик (субподрядчик) __________________________ по ОКПО ¦ ¦ (организация, адрес, ¦ ¦ телефон, факс) +———+ Стройка ___________________________________________ по ОКПО ¦ ¦ (наименование, адрес) +———+ Вид деятельности по ОКДП ¦ ¦ ——+———+ Договор подряда (контракт) ¦номер¦ ¦ +——+—T—T—+ ¦ дата¦ ¦ ¦ ¦ L——+—+—+—+ Вид операции ¦ ¦ L——— ———-T————¬—————-¬ ¦ Номер ¦ Дата ¦¦Отчетный период¦ ¦документа¦составления¦+——-T——-+ ¦ ¦ ¦¦ с ¦ по ¦ +———+————++——-+——-+ ¦ ¦ ¦¦ ¦ ¦ СПРАВКАL———+————L——-+——— О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ И ЗАТРАТ ——T—————————T—T——————————¬ ¦Номер¦ Наименование пусковых ¦Код¦ Стоимость выполненных ¦ ¦по ¦ комплексов, этапов, ¦ ¦ работ и затрат, руб. ¦ ¦по- ¦объектов, видов выполненных¦ +———T———T———-+ ¦рядку¦работ, оборудования, затрат¦ ¦с начала ¦с начала ¦ в том ¦ ¦ ¦ ¦ ¦проведе- ¦ года ¦ числе за ¦ ¦ ¦ ¦ ¦ния ¦ ¦ отчетный ¦ ¦ ¦ ¦ ¦работ ¦ ¦ период ¦ +——+—————————+—+———+———+———-+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +——+—————————+—+———+———+———-+ ¦ ¦Всего работ и затрат, ¦ ¦ ¦ ¦ ¦ ¦ ¦включаемых в стоимость ¦ ¦ ¦ ¦ ¦ ¦ ¦работ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦в том числе: ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————————+—+———+———+———-+ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L——+—————————+—+———+———+———-+ Итого ¦ ¦ +———-+ Сумма НДС ¦ ¦ +———-+ Всего с учетом НДС ¦ ¦ L———— Заказчик (генподрядчик) _________ _________ ________________________ (должность) (подпись) (расшифровка подписи) М.П. Подрядчик (субподрядчик) _________ _________ ________________________ (должность) (подпись) (расшифровка подписи) М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Справка: образцы (Полный перечень документов)

- Поиск по фразе «Справка» по всему сайту

- «Справка о стоимости выполненных работ и затрат. Унифицированная форма N КС-3».doc

Документы, которые также Вас могут заинтересовать:

- Справка о стоимости недвижимого имущества, являющегося объектом обложения налогом на имущество физических лиц

- Справка о стоимости активов акционерного инвестиционного фонда (паевого инвестиционного фонда)

- Справка о стоимости чистых активов акционерного инвестиционного фонда (стоимости чистых активов паевого инвестиционного фонда)

- Справка о стоимости проезда, подлежащей компенсации в соответствии с п. 3.4.2 коллективного договора ОАО “РЖД” на 2008 – 2010 годы

- Справка о страховании строительных рисков

- Справка о структуре собственности профессионального участника рынка ценных бумаг

- Справка о суммах недоимки и задолженности по пеням и штрафам по местным налогам и сборам, установленным в городском округе Жуковский Московской области

- Справка о суммах недоимки и задолженности по пеням и штрафам по местным налогам и сборам, установленным в Егорьевском муниципальном районе Московской области

- Справка о суммах отчислений от акцизов на нефтепродукты и акцизов на алкогольную продукцию в бюджет субъекта Российской Федерации

- Справка о суммах недоимки и задолженности по пеням и по местным налогам и сборам, установленным в муниципальном образовании “Городской округ “Климовск” Московской области

Назначение справки КС-3

Обязанность по составлению справок по форме КС-3 может быть установлена любым договором подряда (п. 1 ст. 432 ГК РФ).

Постановлением Госкомстата России, утвердившим форму КС-3, ее назначение раскрывается не в полной мере. В нем лишь сообщается, что она «применяется для расчетов с заказчиком за выполненные работы». Впрочем, такая формулировка не вполне корректна — правильнее говорить о расчетах между заказчиком и подрядчиком строительства (п. 2 ст. 861 ГК РФ).

Справка КС-3 фиксирует стоимость работ с начала выполнения договора — нарастающим итогом, а также за последний отчетный период (как правило, это календарный месяц). Эта форма применяется по договорам длительного характера в целях их равномерного финансирования. Причем до завершения работ по договору в целом, то есть до передачи заказчику результата работ, оплата на основании таких справок является предварительной, то есть представляет собой авансы по договору.

Определение результата выполненных работ по договору подряда содержит пункт 1 статьи 721 Гражданского кодекса РФ. А именно: результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре или определенными обычно предъявляемыми требованиями, и в пределах разумного срока быть пригодным для установленного договором использования, а если такое использование договором не предусмотрено, для обычного использования результата работы такого рода. Справка КС-3 составляется на основании актов о приемке выполненных работ по форме КС-2, которые не удостоверяют результат, а лишь характеризуют исполнение сметы. При этом справка КС-3 позволяет оценить готовность работы — объем выполнения в процентах, поэтому их иногда именуют «процентовками».

Договор подряда может предусматривать выплату подрядчику аванса до начала работ. При дальнейшей оплате выполненных работ первоначальный аванс распределяется пропорционально выполнению. При этом такие суммы уменьшают текущие платежи, причитающиеся подрядчику на основании актов КС-2. Соответствующий порядок оплаты закрепляют в договоре (п. 1 ст. 746 ГК РФ).

ПРИМЕРООО «Монолит» заключило договор подряда ценой 600 000 руб. (без НДС, т. к. применяет «упрощенку») со сроком исполнения 5 месяцев. Аванс до начала работ — 20% цены. Договор предусматривает ежемесячное составление актов КС-2 и их оплату с зачетом первоначально выплаченного аванса.Первоначальный аванс составил 120 000 руб.(600 000 руб. х 20%). За 1-й месяц выполнено работ на сумму 200 000 руб. (согласно КС-2 № 1), что составляет 33% (200 000 руб. : 600 000 руб. х 100%) общего объема работ по договору. Следовательно, в соста- ве первоначального аванса отработано 39 600 руб. (120 000 руб. х 33%). В результате зачета этой суммы в оплату выполненных работ к доплате за 1-й месяц причитается 160 400 руб.0). На эту сумму бухгалтер «Монолита» выставил счет заказчику. После его оплаты совокупная сумма аванса достигнет 280 400 руб. (120 000 + 160 400).

Форма КС-3, утвержденная Госкомстатом России, не предусматривает отражения суммы первоначально выданного аванса и суммы, уменьшающей текущее обязательство (за отчетный период) по оплате. Однако в справку можно включить дополнительные строки. На практике подрядчики так и поступают. Приведенный пример иллюстрирует по сути «двухуровневую» систему авансов. Первоначальный, неотработанный аванс выплачивается в твердой сумме. В дальнейшем этот аванс в соответствующей доле уменьшает обязательства по оплате выполненных работ на протяжении срока договора. Причем работы за каждый месяц подлежат оплате исходя из фактически выполненных объемов, заранее неизвестных.

Подрядчик признает обязательства заказчика по оплате выполненных работ лишь в случае применения ПБУ 2/2008. При этом выручку, определенную способом «по мере готовности», принято отражать по счету 46. Для отражения полученных от заказчика авансов разного характера можно использовать субсчета второго порядка к счету 62 «Расчеты с покупателями и заказчиками»: 62.2 — «Расчеты по авансам», в числе которых 62.2.Н — «Авансы неотработанные» и 62.2.В — «Авансы за выполненные работы».

Е.Ю. Диркова

, для журнала «Нормативные акты для бухгалтера»

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Если у Вас есть вопрос — задайте его здесь >>

Как заполнять справку КС-3

Акты КС-2 и КС-3, образец заполнения для которых мы приводим в статье, оформляют на этапе закрытия контракта. КС-3 заполняется в двух экземплярах на основании госконтракта и акта КС-2, образец заполнения 2020 года для которого мы описали выше. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для нее. В статье приводится унифицированная форма КС-2 и КС-3, образец заполнения, инструкция по заполнению. Они помогут не допустить ошибок.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства, а также издержки, которые не учли в сметной документации и контракте. Это может быть, например, непредвиденный рост цен на аренду оборудования или на стройматериалы. Справку можно заполнить не только ко всему строительному объекту, но и к отдельной его части. В этом случае нужно указать полную стоимость всего объекта.

Шаг 1. Титульный лист.

Форма КС-2 и КС-3, образец заполнения которых мы рассматриваем, начинают заполняться с титульной части.

Нужно внести:

- данные заказчика, исполнителя и при необходимости — инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Шаг 2. Заполняем таблицу.

Как и в случае с КС-2, образец заполнения в 2020 году для справки КС-3 продолжается заполнением табличной части. Внимательно внесите данные по следующим столбцам:

- Порядковый номер.

- Описание работ и объекта или его этапа, а также оборудования и материалов. Если позволяет контракт и документация, можно разделить выполненные работы по типам применяемого техоборудования.

- Код видов работ.

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства, а также стоимость с учетом НДС. На этом образец заполнения КС-2 и КС-3 можно считать законченным.

Шаг 3. Заверяем документ.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Также справку нужно заверить печатями организаций.

Мы рассмотрели заполнение КС-2 и КС-3, образец заполнения последней вы можете скачать ниже.

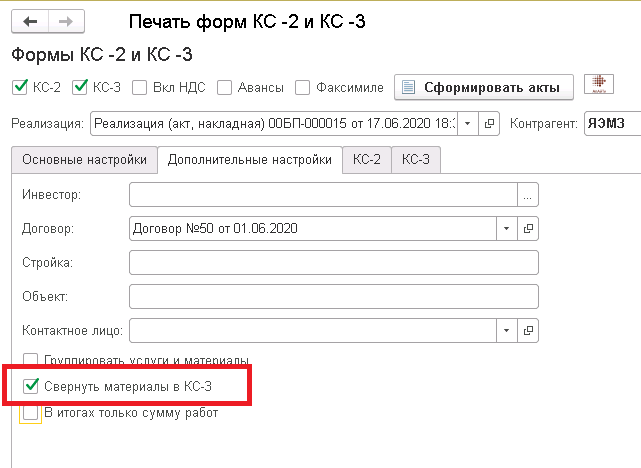

Свернуть материалы в КС-3

Иногда требуется КС-3 вывести без детализации по материалам. В этом случае Вы можете установить соответствующий признак и сформировать КС-3 без соответствующей расшифровки, а только с выводом итога.

Заполнение справки КС-3 в 1С:Бухгалтерия 3.0

Наиболее частый вопрос — это заполнение справки КС-3.

А именно- справка КС-3 должна заполняться не на основании одной реализации, а должна содержать сведения из разных реализаций и накладных.

В нашем решении заполнение справки КС-3 в 1С:Бухгалтерия работает следующим образом:

В процессе работы в 1С:Бухгалтерия Вы создаете документы «Реализация товаров услуг»

Важное условие — у них должен быть один и тот же договор. Принимаете решение о заполнении и печати КС-2 и КС-3 на основании одного из документов

Как правило это последний по хронологии в списке.

Вызываете команду печати «КС-2, КС-3» из документа «Реализация товаров услуг»

На форме подготовки печати указываете период. Этот период должен включать необходимые документы «Реализация товаров услуг»

При печати КС-3 программа «собирает» документы «Реализация товаров услуг» за указанный период и с таким же договором, который указан в текущем документе

В справку КС-3 попадают данные из отобранных документов «Реализация товаров услуг»

Можно печатать акты КС-2,3 в 1С:Фреш ! (видео)

Наше решение печати КС-2,КС-3 опубликовано в магазине расширений 1С:Фреш. Вы можете найти наше решение в магазине расширений 1С:Фреш.

Посмотрите видео как найти в магазине расширений 1С:Фреш и установить печать КС2 и КС-3 для «1С:Бухгалтерия 3.0»

Таким образом, без внесения изменений в конфигурацию, используя стандартные механизмы программы «1С:Бухгалтерия 8» Вы получаете возможность формировать полноценные строительные документы КС-2, КС-3 в типовой бухгалтерской программе.

Как заполнить КС-2: пример заполнения

Структура КС-2 состоит из титульной и табличной частей. Начинать составление документа рекомендуется с титульного раздела. Итак, в соответствии с действующими правилами:

- Поля «Инвестор», «Заказчик», «Исполнитель» следует заполнять в строгом соответствии с учредительными и регистрационными документами (устав, свидетельства или выписки ЕГРЮЛ из ФНС). Отметим, что если в договоре сведения об инвесторе отсутствуют, то соответствующее поле заполнять не нужно.

- Поля «Строй» и «Объект» содержат информацию о месте нахождения (выполнения) строительно-монтажных работ. Так, в поле «Стройка» укажите название строительства и адрес. В поле «Объект» пропишите полное наименование строительного объекта в соответствии с проектно-сметной документацией и предметом договора.

- Теперь вписываем вид деятельности по ОКПД в КС-2, который присвоен заказчику в соответствии с Приказом Росстандарта от 31.01.2014 № 14-ст.

- Регистрируем сведения о заключенном контракте, договоре, соглашении на выполнение строительно-монтажных работ. Прописываем в соответствующем поле дату заключения соглашения в формате ДД.ММ.ГГГГ и номер соглашения.

- Затем указываем дату составления акта, его номер с учетом хронологического порядка. Также прописываем период времени, за который был составлен документ.

- Вносим сведения о сметной стоимости работ. Сумму указываем в рублях. Отметим, что данные должны соответствовать условиям заключенного договора, а также быть подтверждены проектно-сметной документацией.

Титульная часть заполнена. Теперь приступаем к заполнению табличной части акта КС-2, образец заполнения в 2020 году будет следующий:

- Номер по порядку — присваиваем порядковый номер, новый для каждой позиции.

- «Номер позиции по смете» — указываем номер позиции СМР, в соответствии с утвержденной проектно-сметной документацией. Если в рамках одного контракта исполняется несколько смет, то нумерация может дублироваться.

- Наименование работ нужно прописывать в строгом соответствии с утвержденной сметой. Сокращение, изменение или дополнение наименований не допускается.

- Номер единичной расценки также заносится из данных сметной документации, в соответствии с действующим классификатором и сборником ФЕР.

- Единица измерения обозначает качественное выражение, присвоенное конкретному виду СМР.

- Количество выполненных работ — обозначаем количественный показатель, характеризующий выполненный объем. Указывать процентное соотношение не допускается.

- В графе «Цена за единицу» следует указать учетную цену, которая установлена за конкретный вид СМР. При фиксированных ценах контракта в графе проставьте прочерки.

- Графа «Стоимость» заполняется в любом случае. Она отражает стоимостное выражение выполненных СМП с учетом объема.

При наличии разногласий или замечаний к порядку и срокам исполнения условий соглашения в документе делаются соответствующие записи.

После заполнения формы КС-2 (пример заполнения) составляется справка о стоимости выполненной работы. Затем оба документа (см. образец заполнения КС-2 и КС-3) направляются заказчику для проведения сверки, утверждения и дальнейшей оплаты.

Нормы законодательства

Сдачу-приемку результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда – подрядчиком и заказчиком ( п. 4 ст. 753 Гражданского кодекса РФ).

Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» установлено, что первичные учетные документы составляют при совершении факта хозяйственной жизни.

Формы первичных учетных документов, согласно пункту 4 статьи 9 указанного закона, утверждает руководитель компании.

Унифицированные формы с 1 января 2013 года организация может применять по своему усмотрению. Однако как показывает практика, многие строительные компании продолжают их использовать.

Унифицированные формы № КС-2 «Акт о приемке выполненных работ» и № КС-3 «Справка о стоимости выполненных работ и затрат» утверждены постановлением Госкомстата России от 11 ноября 1999 г. № 100. Применение этих форм еще до вступления в силу закона № 402-ФЗ суды признавали необязательным. Аргументировали они это тем, что постановление Госкомстата России № 100 опубликовано не было. Сведений о его представлении в Минюст России не имеется ( постановление ФАС Северо-Западного округа от 11 января 2008 г. по делу № А56-5204/2007).

Напомним: нормативные правовые акты федеральных органов исполнительной власти, не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий. Они считаются не вступившими в силу и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций за невыполнение содержащихся в них предписаний. На указанные акты нельзя ссылаться при разрешении споров.

Такой порядок установлен в пункте 10 Указа Президента РФ от 23 мая 1996 г. № 763.

Следовательно, формы № КС-2 и № КС-3, по мнению автора, обязательными к применению не являются. Поэтому, даже если подрядчик вместо унифицированных бланков представил заказчику акты произвольной формы, организация в случае возникновения спора сможет отстоять свои права.

Суды указывают, что компания вправе применять унифицированные формы первичных учетных документов, не обязательные для нее и официально не опубликованные. Или иные первичные учетные документы, которые соответствуют обязательным требованиям, установленным законом«О бухгалтерском учете». Так, ФАС Московского округа в постановлении от 7 сентября 2009 г. № КА-А40/626309, отвергая довод инспекторов о том, что представленные организацией акты составлены не по форме № КС-2, отметил следующее. Формальное несоответствие первичного документа унифицированной форме не может служить основанием для отказа налогоплательщику в принятии к учету таких документов, поскольку они не свидетельствуют об отсутствии затрат как таковых.

Таким образом, автор считает, что сдачу-приемку результата выполненных работ можно оформлять актами произвольной формы. Но непременное требование – акт должен содержать обязательные реквизиты, перечисленные в статье закона № 402-ФЗ (см. таблицу).

Обязательные реквизиты первичного учетного документа

| Перечень реквизитов | Основание |

| Наименование документа; дата его составления; наименование составителя документа; содержание факта хозяйственной жизни; величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление; подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. | П. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. |

Требования к оформлению

Оформляя акты, следует уделять внимание полноте и правильности заполнения всех реквизитов, которые содержатся в форме документа. Ведь первичные документы, согласно статье 313 Налогового кодекса РФ, подтверждают и данные налогового учета

Необходимые сведения

Судебная практика показывает, что формы № КС-2, № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость. На это судьи указали в постановлении ФАС Поволжского округа от 15 июля 2010 г. по делу № А12-17520/2009.

Арбитры отмечают, что формы № КС-2, № КС-3, составленные с нарушением требований законодательства, если в них отсутствуют необходимые сведения, не могут служить основанием для предоставления вычета НДС. Поскольку, если они не содержат наименования работ, единиц измерения, количества выполненных работ, стоимости единиц работ, определить по ним объем и стоимость выполненных работ невозможно ( постановление ФАС Западно-Сибирского округа от 5 августа 2010 г. по делу № А70-11014/2009).

В другом решении судьи пришли к выводу, что представленные акты сдачи-приемки работ содержат предусмотренные законом «О бухгалтерском учете» реквизиты, имеющие значение для определения существа сделки. Поэтому отсутствие в актах таких реквизитов, как «Номер акта», «Инвестор» и «Код формы», не является основанием для отказа принять расходы.

Детализация

Обратим ваше внимание на письмо Минфина России от 9 апреля 2014 г. № 02-06-10/16186

В нем финансисты указали, что законодательство не содержит требований об обязательном отражении в акте детализации выполненных работ. Заметим, что на практике часто так и происходит: подробное описание работ есть в сметах. Но налоговым органам не нравится, когда в заполненных формах № КС-2 работы названы укрупненно.

Так, в одном из дел суд установил, что работы в акте отражены под общим наименованием «Общестроительные работы», не заполнены графы «Номер единичной расценки», «Единицы измерения работ», «Количество выполненных работ», «Цена за единицу». Арбитры решили, что отсутствие обязательных реквизитов не позволяет установить существо, объем, стоимость, единицу измерения, а также другие характеристики выполненных строительно-монтажных работ. Следовательно, невозможно подтвердить их экономическую обоснованность ( постановление ФАС Восточно-Сибирского округа от 24 января 2007 г. № А19-17307/06-24-Ф02-7451/06-С1). То есть суд согласился, что налогоплательщик представил ненадлежаще оформленные документы, подтверждающие затраты на СМР.

В другом деле налоговики отказались принять затраты по той причине, что представленные по форме № КС-2 акты не позволяют установить существо, объем, стоимость единицы измерения, а также другие характеристики выполненных ремонтных работ. То есть какие виды работ были выполнены по элементам (позициям), какие материалы, по какой цене и в каком объеме при выполнении конкретного вида работ затрачены. Тем не менее арбитры не согласились с этим мнением. Дело в том, что акты, подписанные заказчиком и подрядчиком без замечаний относительно объема и стоимости работ, свидетельствуют о том, что стороны согласовали данные показатели. Представленные акты по форме № КС-2 содержат реквизиты сторон, позволяющие их идентифицировать, ссылки на договоры подряда. При этом подробное наименование согласованных сторонами работ и их стоимость приведены в договорах подряда и спецификациях к ним ( постановление ФАС Восточно-Сибирского округа от 15 августа 2012 г. по делу № А74-2763/2011).

Вывод: вы можете не составлять унифицированные формы № КС-2, № КС-3. Но следует учесть, что в случае возникновения у налоговиков сомнений в реальности операций для доказательства того, что работы действительно были выполнены, суды требуют, чтобы обязательные реквизиты и необходимые сведения в первичных документах были заполнены.