Условия кредитной карты райффайзенбанка 110 дней

Содержание:

- Кредитная карта Райффайзен Банка 110 дней. Условия продукта

- На что не действует льготный период или как не попасть на бабки

- Способы получения выписок

- Как использовать пластик с максимальной выгодой

- Тарифы и условия

- Лучшие кредитные карты от Райффайзенбанка

- Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

- Ответы на частые вопросы о кредитной карте «110 дней» без %

- Заключение

- Выводы по пластику – плюсы и минусы

Кредитная карта Райффайзен Банка 110 дней. Условия продукта

Вначале я расскажу об основных условиях кредитного продукта.

1. Требования к заёмщику. Паспорт, гражданство РФ, возраст от 18 до 67 лет, регистрация в субъекте, в котором представлен банк, наличие стационарного рабочего телефона, наличие работы и стаж от 6-х месяцев на последнем месте работы, минимальных доход «чистыми» от 25 000 руб., клиент не является банкротом.

2. Выпуск и обслуживание. Кредитный продукт можно оформить, подав онлайн заявку на сайте «Райффайзен Банка». Банком предлагается MasterCard Gold PayPass. У Райфа для карты есть бесконтактная оплата с Apple Pay, Samsung Pay и Android Pay. Вот как выглядит реклама карты, которая умеет ждать, на сайте Райфа:

Кредитный лимит от 15 000 до 600 000 рублей.

Согласно тарифа выпуск карты бесплатный, обслуживание основной карты может быть:

при тратах по карте более 8 000 руб. в месяц — бесплатно.

Обслуживание дополнительной карты — 500 руб. в год.

3. Льготный период. Как мы видим из названия карты, льготный период, составляет 110 дней. Льготный период, а он еще имеет название грейс период, у этой карты больше похож на рассрочку. Банком для погашения задолженности даются 110 дней, но ежемесячно нужно совершать небольшие платежи в размере 5%. Тип грейс периода, говоря на банковском сленге называется «нечестный». Этот термин означает, что в течение 110 дней по карте можно делать покупки, а потом к определенному дню нужно полностью погасить задолженность, то есть вывести карту в исходное состояние.

4. Процент по кредиту. Процент по кредиту может доходить до 39% годовых! Но при умелом использовании карточного продукта, этот конский процент нас волновать совершенно не должен. Под умелым, я подразумеваю такую схему, когда все покупки идут в грейс.

5. SMS-информирование. Его стоимость 60 руб. в мес. для карты и 45 руб. для допки. Целесообразность этих трат сомнительна, так как всю нужную информацию можно смотреть в интернет-банке и мобильном приложении, которые для клиентов бесплатны.

6. Кешбек. Общепринято, что по кредиткам с таким длительным грейсом кешбека за покупки не бывает. По сути, кредитка Райфа относится к картам рассрочки.

7. Пополнения. Пополнить карту можно межбанком, через банкоматы и кассы банка. Пополнения карты наличными через банкоматы банка или переводом в интернет-банке с других счетов клиента – бесплатно. При пополнении через кассы банка:

если сумма больше 10 000 руб. или у клиента есть платный пакет услуг, то бесплатно.

8. Снятие налички. Тарифом установлены следующие комиссии за выдачу наличных средств:

- в кассах, пунктах обмена валюты и банкоматах Банка, банкоматах банков-партнеров — 3% от суммы снятия плюс 300 руб.

- в подразделениях и банкоматах других банков — 3.9% от суммы снятия плюс 390 руб.

9. Платежи. В качестве небольшой вишенки на торт скажу, что всю коммуналку через интернет-банк или банкоматы можно оплачивать без комиссий.

На что не действует льготный период или как не попасть на бабки

Есть несколько нюансов правильного использования карты. Иначе вы рискуете вылететь из грейс-периода. И использование пластика дорого вам обойдется. В прямом смысле этого слова.

Просрочки

Что будет, если вовремя не закрыть основной долг? В 110 дневный период и даже при не внесение минимально платежа.

На следующий день, после образования просрочки — банк начислит проценты за пользование заемными средствами по установленной кредитной ставке (29-39% годовых). За весь срок грейс-периода. То есть с первой покупки. Проценты будут капать до полного погашения задолженности.

Но и это еще не все. В тарифах банка есть интересный пункт.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Комиссия за мониторинг просроченной задолженности — 700 рублей. Взимается однократно, на следующий день после просрочки по кредиту. В услугу входит оповещение клиента, путем смс-информирования и телефонных звонков от банка, о необходимости срочно погасить кредит.

Если по простому — это обыкновенный штраф, который банк будет начислять каждый месяц, пока вы не закроете долг.

Неправильные операции

У каждой кредитки, и у Райфа в том числе, есть список операций, на которые не распространяется льготный беспроцентный период.

Чем это грозит клиенту?

По кредитной карте можно покупать товары и услуги безналичным способом, в том числе оплачивать услуги самого банка (внесение наличных, плата за обслуживание и так далее). Все то, что совершает среднестатистический гражданин.

За проведение запрещенных операций, на которые не распространяется беспроцентный период — банк с первого дня начинает начислять проценты до полного погашения долга.

К ним относятся:

- снятие наличных;

- квази-кэш операции.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Квази-кэш (QUASI-CASH) операции — это операции, связанные с пополнение электронных кошельков, денежные переводы, покупка ценных бумаг, драгоценных металлов, лотерейных билетов и прочие азартные игры.

Способы получения выписок

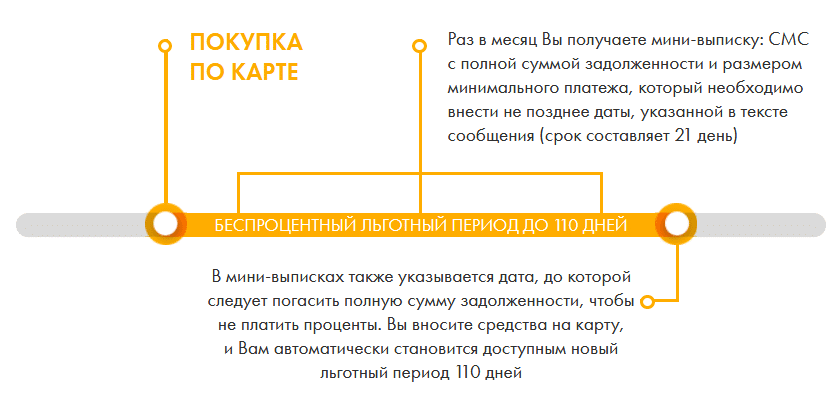

Райффайзенбанк ежемесячно присылает клиентам мини-выписки, в которых указывается общая сумма задолженности и сумма минимального ежемесячного платежа (на внесение которого даётся 21 день). Также в мини-выписке в обязательном порядке содержится дата итогового срока выплаты общей суммы кредитной задолженности, которую клиент должен погасить в срок, если не хочет переплачивать. После того, как необходимая сумма пополнит карточный счёт, держатель карты получит следующий грейс-период, который также продлится 110 дней.

Выписки о финансовых операциях на карточном счёте можно получить следующими способами:

- подключить услугу «СМС-банк», позволяющую мгновенно получать мини-выписки на мобильный телефон. Этот оперативный способ информирования позволяет отслеживать движение денежных средств на карточном счёте;

- интернет – банк предоставляет возможность получения информации по выписке с карточного счёта;

- с помощью мобильного приложения;

- в информационных центрах и филиалах Райффайзенбанка, помогающих клиентам решить все финансовые вопросы.

Как использовать пластик с максимальной выгодой

Кредитная карта от Райффайзенбанка 110 дней может примести максимум выгоды, если хорошо поняты условия пользования. Опытные владельцы кредитного пластика именуют этот временной отрезок “получестным”. Несмотря на неблагозвучное название, система функционирует бесперебойно и дает клиенту ощутимые выгоды.

Клиенту выдаются деньги с ограничением до 600 тысяч рублей. Их можно тратить на протяжении 110 суток, при этом никакие проценты начисляться не будут. Однако, есть два требования:

- Выполнение минимального платежа в течение каждых 30 дней. Забыть об этом сложно, учитывая регулярно приходящие SMS-напоминания. Величина этого платежа составляет четыре процента от суммы займа. После того, как пришло сообщение с выпиской, у клиента есть три недели на осуществление платежа.

- Долг, сформировавшийся на протяжении льготного срока, должен быть выплачен в полном объеме до его окончания. Погашение – обязательное условие. Нужно уложиться в отведенные 110 суток.

Почему же эти условия считают “не до конца честными”? Как минимум потому, что срок на приобретение товара без процентов равен 110 суткам только для первой покупки, а для всех последующих закономерно сокращается. Совершили покупку на 70-й день – имеете лишь 40 дней льготы. А если на 105-й день, то и вовсе 5 дней. Впрочем, такой схемы придерживаются большинство финансовых организаций, включая Альфа-Банк. Она имеет и свои плюсы. Во-первых, ее легко понять и запомнить (а значит – вовремя выполнить). Во-вторых, клиенту приходится внимательнее относиться к своим тратам.

Общий 110-дневный срок делится на три этапа. Как правило, новый этап начинается 7 числа нового месяца, но при необходимости это можно изменить. В конце каждого месяца держателю пластика отправляется по электронной почте информация по счету и памятка об оплате. В конце третьего месяца можно увидеть величину долга, который необходимо погасить за 20 дней. Это позволит избежать начисления процентов. Если все платежи выполнялись в срок, то с момента третьей выписки стартует новый срок льготного использования карты.

Тарифы и условия

Кредитная карта выпускается на привлекательных условиях, которые следует внимательно изучить и при необходимости задать вопросы сотруднику танка. Также вашему вниманию тарифы.

Условия и тарифы по карте:

Валюта

Получить карту можно только в одной валюте, в рублях

Льготный срок

Это привлекательная карта, по которой предусмотрен максимальный льготный период до 110 дней

Снятие наличных

За снятие денег в банкомате Райффайзен банка взимается комиссия в размере 3% от снятой суммы + 300 рублей. При снятии наличных в банкомате другого банка взимается комиссия 3,9% от снятой суммы + 390 рублей. Поэтому прежде чем снимать наличные, хорошо подумайте.

Пополнение карты

Через банкомат банка внести наличные можно совершенно бесплатно. При внесении через кассу взимается плата в размере 100 рублей, если сумма поступлений не превышает 10 000 рублей.

Годовое обслуживание

Плата за годовое обслуживание взимается ежемесячно, в размере 150 рублей. При этом банк предлагает сэкономить на оплате годового обслуживания. Все что необходимо сделать – это оплачивать товары и услуги в месяц, как минимум на сумму не менее 8 000 рублей.

Дополнительная карта

При необходимости банк может выпустить дополнительную карту всего за 500 рублей. И тут клиента ждут приятные сюрпризы. Во время акции получить дополнительную карту вы сможете совершенно бесплатно. Все что вам необходимо, это просто следить за информацией в разделе «Акции».

Лимит

Что касается лимита, то он устанавливается персонально для каждого клиента, исходя из его кредитной истории и платежеспособности. Получить карту можно с лимитом от 15 000 до 600 000 рублей

При этом важно учитывать, что максимальный выдается только постоянным и корпоративным клиентам. Однако не стоит отчаиваться, если банк одобрил минимальный лимит

Спустя 3 месяца пользования продуктом, можно обратиться к менеджеру, с просьбой увеличения лимита.

Ставка

Процентная ставка определяется персонально по каждому клиенту и во многом зависит от пакета документов и статуса заемщика (есть вклад или зарплатная карта). Размер ставки находится в диапазоне от 29 до 39% годовых. Однако если вы будете пользоваться картой правильно и возвращать все в течение льготного срока, то процент не играет никакой роли.

Оповещение

Хотите получать сообщения обо всех операциях? Тогда необходимо подключить услугу смс-оповещения, стоимость которой 60 рублей с третьего месяца.

Мобильный банк

Для удобства вы можете скачать приложение совершенно бесплатно и контролировать все операции в режиме реального времени

Лучшие кредитные карты от Райффайзенбанка

Банковскую карточку можно получить разу же по приходе в отделение, что очень удобно. Если клиент приходит не впервые и у него уже есть счет или заработная плата через банк, то оформление не занимает более 10 минут. Кредитку можно оформить и онлайн, а забрать просто в отделении. Теперь поговорим о видах и отличиях каждой кредитки.

Все сразу

Оформить кредитную карту Все сразу можно уже на официальном сайте банка онлайн. С помощью этого банковского продукта можно получать до 5% кешбэка на все покупки через пластик. К тому же беспроцентный период для погашения кредитных средств длится целых 52 дня.

Обслуживание пластикового продукта составляет 1490 рублей в год. Оформить ее можно онлайн только по паспорту с бесплатной доставкой домой. Кредитный лимит по кредитке составляет до 600 тысяч рублей. В магазинах-партнерах банка можно получать еще и до 30% скидки на товары и услуги.

110 дней без процентов

Кредитная карта Райффайзенбанка 110 дней без процентов выдается бесплатно с возможностью оформления онлайн только по паспорту. Такие простые условия получения далеко не единственный бонус этого пластикового продукта: бесплатно можно снимать наличные в любых банкоматах, как и за обслуживание карты не берут комиссионный сбор. Зарплатным клиентам кредитную карту в Райффайзенбанке выдают в подарок.

Срок беспроцентного пользования кредиткой до 110 дней, вместе с кредитными средствами на ней можно сохранять и собственный депозит. С первого дня подписания кредитного договора возможно досрочное погашение занимаемой суммы. Платежная система мастеркард предоставляет скидки на авиабилеты, различные услуги и дарит держателям данной кредитки дополнительные бонусы.

Наличная карта

Наличную кредитную карту Райффайзенбанка можно получить для того, чтобы бесплатно снимать наличные и расплачиваться ими по своему усмотрению. За обслуживание кредитной карты Райффайзен банка платят 890 рублей в год или пользуются ею бесплатно, если клиент получает в банке заработную плату.

Процентная ставка для льготных операций от 29%, а от партнеров банка скидка на покупки по карте до 30%. Валюта кредитки возможна только в рублях, в доступе клиента для беспроцентного снятия наличных более 21 тысячи банкоматов сети. Подключенный онлайн-банкинг к карточке бесплатный, через него можно отслеживать средства, оплачивать коммунальные услуги, покупки и т.д.

Travel Rewards

Для заядлых путешественников нет более выгодного предложения, чем кредитный пластик Travel Rewards. Начисляемые за траты по кредитке бонусы можно обменивать на авиабилеты более чем 380 компаний. Условия пользования кредиткой Travel Rewards очень простые: за каждые 30 рублей трат по карте клиент получает 1 милю на бонусный счет.

Для выплат кредитных средств есть беспроцентный период погашения до 52 дней. Условия выдачи кредитного лимита достигают 600 тысяч рублей. Кроме трат на билеты, бонусы можно использовать для бронирования проживания, заказа железнодорожного билета или проката автомобиля, а также для страховки или трансфера.

https://youtube.com/watch?v=OyTCR9SHGUU

Сравнительная таблица

Пользование кредитками может стать настоящей проблемой, если изначально выбрать не те условия или пакет услуг по пластику. Взять в пользование средства банка можно быстро, но вот поиск подходящей кредитки по всем параметрам может занять еще много времени. Если его у клиента нет, лучше доверить поиск карты специализированным аналитическим сервисам, где есть полные сравнительные материалы по всем банковским продуктам.

На нашем сайте клиент спокойно может быстро сориентироваться в сроках, процентных ставках и других моментах по таблице и выбрать действительно подходящую кредитку для получения.

| Наименование карты | Кредитный лимит | % ставки | Период беспроц. погашения | Стоимость обслуживания |

| Все сразу | 600 000 ₽ | от 29% | до 52 дней | 1490 ₽ |

| 110 дней без процентов | 600 000 ₽ | от 29% | до 110 дней | Бесплатно |

| Наличная карта | 600 000 ₽ | от 29% | до 52 дней | 890 ₽ |

| Travel Rewards | 600 000 ₽ | от 29% | до 52 дней | 2990 ₽ |

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Ответы на частые вопросы о кредитной карте «110 дней» без %

Как заблокировать карту?

Заблокировать карту Райффайзенбанка можно несколькими способами:

- Заполнить форму на сайте raiffeisen.ru. В ней указать реквизиты карты, причину блокировки и прочие идентификационные данные.

- Позвонить на горячую линию банка и попросить заблокировать карту.

- Авторизоваться в онлайн-банкинге с компьютера или через специальное мобиильное приложение Райффайзенбанка, выбрать нужную кредитку и нажать на «Заблокировать».

- Обратиться в офис банка и написать заявление на блокировку кредитки по причине потери или кражи.

Помните, что с помощью этих способов вы заблокируете только носитель. Кредитный счет останется доступен. Его нужно закрывать отдельно после выплаты задолженности.

Как снять деньги?

Кредитная карта «110 дней» позволяет снимать наличные через банкоматы Райффайзенбанка или других кредитных организаций. Для этого достаточно вставить карту в банкомат и запросить нужную сумму. Также деньги можно переводить с карты на карту или «стягивать» их через онлайн-банки других кредитных организаций.

Помните, что снятие денег в банкоматах не только облагается комиссией, но и ведет к выпадению из льготного периода!

Комиссия за снятие налички составляет 3%+300 рублей за операцию в банкоматах Райффайзенбанка или его партнеров. Аналогично и за перевод с карты на карту. В сторонних банках комиссия достигает 3,9%+390 рублей.

Как увеличить кредитную карту?

Райффайзенбанк имеет четкие критерии, по которым может увеличивать кредитный лимит клиента. Для этого необходимо обратиться в ближайшее отделение со справкой 2-НДФЛ и написать заявление. Условия:

- Официальный доход клиента увеличился с момента оформления кредитной карты, и это отразилось в справке.

- Кредитная карта выпущена не позднее, чем три месяца назад.

- Кредитка в рабочем состоянии, не заблокирована и не имеет просрочек по задолженности.

- Последний раз кредитный лимит по карте увеличивался не позднее, чем полгода назад.

Если вы и ваша карта соответствуете этим условиям, то Райффайзенбанк увеличит кредитный лимит на счете.

Как пополнить?

Пополнить кредитку Райффайзенбанка можно несколькими способами:

- Вставить карту в банкомат кредитной организации и положить на нее наличку.

- Отправить денежные средства с карты другого банка на счет в Райффайзенбанке.

- Обратиться в ближайший офис и положить деньги на счет через кассу. Комиссия взимается за суммы до 10 000 рублей в размере 100 рублей. Если вы кладете больше 10 000 рублей, то операция бесплатна.

Как заплатить по карте?

Заплатить кредитной картой Райффайзенбанка можно в любом магазине, имеющем терминал для приема банковских карт. Для этого достаточно приложить ее к считывающему устройству или вставить внутрь, после чего ввести ПИН-код. Деньги спишутся сразу же.

Помните, что за покупки в иностранной валюте придется заплатить комиссию 1,65% от суммы покупки за конвертацию.

Заключение

Что можно сказать в итоге об этом банке и об услуге в целом. Это хорошая страховка на случай острой необходимости денег, но только в том случае, если она есть в перспективе. Не стоит рубить сплеча и сразу соглашаться на все условия, не прочитав договор досконально. Как кредитка с лимитом, которая не будет в частом использовании (но не для снятия наличных), данная услуга не подходит – высокие проценты, дорогое обслуживание и дополнительные списания, которых можно попросту не заметить. Снятие наличных в Райффайзен Банке – одно из самых дорогих среди остальных банков. Оформление кредитной карты обходится почти без проблем, особенно если нет сложностей с КИ и зарплатой.

Условия использования и оформления средние, нет ничего, что разительно выделяет его среди других. Особенных минусов, кроме дорогого обслуживания, выделить тоже не получается. Стоит использовать только при строго индивидуальных потребностях – когда нет лучшей альтернативы и другого способа решения финансовых проблем.

https://youtube.com/watch?v=vQG3BhrKY2g

Выводы по пластику – плюсы и минусы

Резюмируя вышесказанное подведем итог о «выгодности» использования пластика.

Мы имеем ни чем особо не выдающийся (кроме просто огромного условно-бесплатного грейс-периода) продукт.

Достоинства:

- При активном использовании карты (покупки от 8 тысяч в месяц) карта становится полностью бесплатной;

- Возможность бесплатно пользоваться средствами банка до 110 дней;

- Для «продвинутых» владельцев использование пластика позволяет извлекать прибыль за счет собственных средств размещенных на депозите (3-х месячный вклад в банке с начисление процентов). А в это время пользоваться кредиткой. И к окончанию грейс-периода погашать задолженность. И повторять цикл заново.

- Бесплатный и удобный интернет и мобильный банк.

- Система оповещения о текущей задолженности и сроках, когда и сколько нужно внести очередной взнос по кредиту.

Недостатки:

- Карту нельзя просто положить на полку и держать как палочку выручалочку на случай непредвиденных расходов. Годовая плата в 1 800 рублей в год, за просто так — дорогое удовольствие.

- Платное СМС. 720 рублей в год. У многих банков эта услуга дается бесплатно.

- Дикие комиссии за снятие наличных.

- По карте не начисляется кэшбэк за покупки. Для примера у того же Райфа есть карта «Все сразу» с чуть меньшим грейс-периодом — 55 дней, но с наливанием каши до 5%.