Коды налогового вычета на детей

Содержание:

- Увеличение «военного» компонента

- Суть вычетов

- Стандартные вычеты на детей налогоплательщика

- Вычет в 500 рублей

- Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Код вычета на ребенка в 2021 году в справке 2-НДФЛ

- Как ввести код вычета 126 в декларации 3 ндфл 2020

- Обновление от

- Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

Увеличение «военного» компонента

Помимо всего этого, был увеличен «военный» компонент кода 2000. К облагаемым налогом выплатам, производимым военными, Налоговая служба помимо денежного содержания добавила еще и денежное довольствие. Оно теперь также не освобождается от налога. Это следует учитывать при заполнении формы 2-НДФЛ.

Код 3010 претерпел изменение названия. Ранее он выглядел как статья, указывающая на доходы от выигрышей, которые выплачивают организаторы тотализаторов, лотерей и иных игр на риске (в том числе упоминаются и игровые автоматы). Теперь же он выглядит как «Доходы в виде выигрышей, которые были получены на тотализаторе и в букмекерской конторе».

ФНС также изъяла из перечня несколько кодов дохода. В нынешнем перечне отсутствуют коды 2791 (отражение в виде дохода аграрной продукции, которую выдавали своим работникам сельхозпредприятия, использовавшие ЕСХН) и 1543 (доходы от операций, производимых на личном инвестиционном счете).

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Вычет в 500 рублей

Перечень тех, кто имеет право на вычет в размере 500 рублей в месяц, приведен в подпункте 2 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам, которые:

- являются Героями Советского Союза или России;

- награждены орденами Славы трех степеней;

- являются инвалидами с детства;

- стали инвалидами I и II групп;

- были участниками Великой Отечественной войны и партизанами, а также находились в блокадном Ленинграде независимо от сроков пребывания;

- были узниками концлагерей и гетто в период Второй мировой войны;

- принимали участие в работах по ликвидации последствий аварии на производственном объединении «Маяк»;

- были эвакуированы с территорий, подвергшихся радиоактивному загрязнению в результате аварии на производственном объединении «Маяк» и катастрофы на Чернобыльской АЭС;

- являются донорами, отдавшими костный мозг;

- являются родителями или супругами погибших из-за ранения, полученного при защите Советского Союза или России;

- являются воинами-интернационалистами;

- принимали участие в боевых действиях на территории Российской Федерации. Это участники обеих чеченских кампаний – с 1994 по 1996 годы и с 1999 года по настоящее время (приложение к Федеральному закону от 12 января 1995 г. № 5-ФЗ «О ветеранах»). Они получили повышенный стандартный вычет взамен вычета в 400 рублей с 1 января 2007 года (Федеральный закон от 18 июля 2006 г. № 119-ФЗ);

- пострадали в атомных и ядерных катастрофах, но не имеют права на стандартный налоговый вычет в размере 3000 рублей.

ПРИМЕР 3. РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА ГЕРОЮ РОСССИИ

Работник российской фирмы Петров (налоговый резидент) является Героем Российской Федерации. Ему полагается стандартный налоговый вычет в размере 500 руб. за каждый календарный месяц. Месячный оклад Петрова – 12 000 руб.

Ежемесячный доход Петрова, облагаемый налогом, составит:

12 000 руб. – 500 руб. = 11 500 руб.

За год Петрову может быть предоставлен налоговый вычет в размере:

500 руб. × 12 мес. = 6000 руб.

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Последнее обновление 2019-02-06 в 11:41

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Как поставить код вычета 503 в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

Важно!

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2018 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2019 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2018 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2021 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Код вычета на ребенка в 2021 году в справке 2-НДФЛ

Сотрудники компании, у которых есть дети, имеют право на налоговый вычет. Он уменьшает базу по НДФЛ. Это, так называемый, стандартный налоговый вычет. Но кроме стандартных существуют еще имущественные, социальные и иные вычеты. Чтобы из справки 2-НДФЛ было понятно, на какой именно вычет уменьшили налоговую базу из доходов сотрудника, каждому виду вычета присвоен свой код.

Несмотря на то, что сумма вычета за одного ребенка и за второго ребенка одинаковая, вы не можете сложить эти вычеты и указать их единой суммой в 2-НДФЛ сразу, как за двоих детей. Коды вычетов в данной и аналогичных ситуациях будут разными — 126 и 127.

Как ввести код вычета 126 в декларации 3 ндфл 2020

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними долевую собственность, вправе применить имущественный вычет без распределения по долям. Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Какие вычеты можно получить у работодателя, узнайте из статьи

«Налоговые вычеты по НДФЛ в 2015-2020 годах — последние изменения»

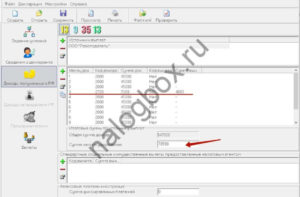

Программа декларация 2020 не отображается код вычета 126

Код вычета 126 и 127 в справке 2-НДФЛ можно увидеть непосредственно под графой с доходом сотрудника.

Разделив сумму каждого из них на 1400, можно узнать, за сколько месяцев вычет был предоставлен. Если работник уже получил свою льготу за данные месяц, то работодатель устанавливает вычеты только со следующего месяца.

Если был перерыв между местами работы, то возврат денег за этот период не предусмотрен. Примечательно, что если работник за год успел сменить несколько мест работы, справки ему придется брать с каждого из них. Даже если отработано там было несколько дней.

Вычет 327 в 3-НДФЛ: куда его поставить в налоговой декларации

Налогоплательщик должен правильно заполнять документы при обращении в ФНС, чтобы упростить сотрудничество.

В некоторых случаях он должен указывать код 327 в декларации 3-НДФЛ. Что это такое? Какое отношение код имеет к социальным вычетам? Когда его указывают в справке 2-НДФЛ, выдаваемой работодателем?

Оглавление статьи

- 1 Код 327 – что это такое?

- 3.3 Вычет по коду 327 предоставлен на работе, нужно ли его вносить в 3-НДФЛ

- 2 Как правильно указать код 327 в 3-НДФЛ

- 3.2 Несколько социальных вычетов в одном году

- 3.1 Порядок получения вычета

- 3 Разъяснение ситуаций, связанных с кодом 327

- 3.1 Порядок получения вычета

- 3.2 Несколько социальных вычетов в одном году

- 3.3 Вычет по коду 327 предоставлен на работе, нужно ли его вносить в 3-НДФЛ

Код 327 – что это такое? Налоговая Инспекция присвоила всем операциям, проводимым с доходами и расходами граждан, специальные кодификаторы.

Вычет 327 в декларации – это сумма, уплаченная гражданином за прошедший период по следующим статьям:

Стандартный налоговый вычет на ребенка. Заполнение листа Е1

В этой статье разберем образец заполнения декларации 3-НДФЛ (Лист Е) в Программе «Декларация».

Он заполняется в том случае, если у вас есть дети, то есть необходимо оформить стандартный налоговый вычет на ребёнка.

В этом видео мы поговорим подробно о том, как добавить информацию о наличии детей в Декларацию 3-НДФЛ. В прошлых статьях мы разобрали, как удобнее всего заполнять бланки Деклараций 3-НДФЛ в специализированной программе, где её взять, а также как заполняются первые вкладки.

Поэтому если у вас возникают вопросы о том, как заполняются все эти данные, откуда брать какую информацию, ответы вы можете найти, перейдя по ссылкам.

Ну а мы переходим к детским вычетам и разберём две ситуации, когда необходимо использовать стандартный налоговый вычет на ребенка.

Оглавление статьи

3.4 С какого момента применяется вычет на ребенка

1 Когда важно вспоминать о детях

2.2 Вкладка Вычеты

2 Детские вычеты на работе2.1 Заносим доходы

2.2 Вкладка Вычеты

2.1 Заносим доходы

3 Работодатель не предоставляет вычеты на детей3.1 Заполняем раздел Доходы

3.2 Добавляем детские Вычеты

3.3 Меняем количество детей

3.4 С какого момента применяется вычет на ребенка

5 Помощь в заполнении

3.2 Добавляем детские Вычеты

3.1 Заполняем раздел Доходы

3.3 Меняем количество детей

4 Совмещение стандартного и прочих вычетов

Коды налоговых вычетов по НДФЛ — таблица на 2020 — 2020 годы

> > > Налог-налог 13 марта 2020 Коды налоговых вычетов по НДФЛ 2020-таблица, которую можно скачать на этой странице, представляет их наиболее наглядно. С января 2020 года вступил в силу ряд существенных изменений.

Рассмотрим, когда и для чего применяются коды налоговых вычетов, какие изменения произошли в таблице, приведем все коды с расшифровкой и пояснениями, а также саму таблицу, которую можно скачать совершенно бесплатно.

Код налогового вычета — это цифровой шифр.

Обновление от

Что на что Вы меняли? Что-то криво встало. Это старые вычеты за 2011 год. Посмотрите в меню Зарплата/Кадры\Зарплата\Настройки\Шкала вычетов Проверьте шкалу по этим вычетам. Должно быть две записи: 0 — 1 350000 — 0

После обновления 20.12.16 и х13.Замена кодов вычетов обратила внимание: — 4.1. в лицевой карточке работника исчезли данные по вычетам; — 5.1 и 5.1а — налоговый регистр 2016 г. не работает

Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «127» ZP_LIB29.IBL :(46,496) Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «126» ZP_LIB29.IBL :(46,496) Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «128» ZP_LIB29.IBL :(46,496)

не работает. Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «127» ZP_LIB29.IBL :(46,496) Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «126» ZP_LIB29.IBL :(46,496) Для индексной переменной «налогиВычетов» Не определено значение индексной переменной для индекса «128» ZP_LIB29.IBL :(46,496)

Куда вносить коды вычета 126, 127, 128 в 3-НДФЛ

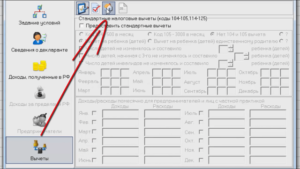

После этого нужно перейти ко вкладке «Вычеты». Здесь есть несколько подвкладок, в которые можно заносить данные в случае предоставления стандартных, социальных, имущественных и инвестиционных вычетов. Здесь рассматривается первая вкладка – «Стандартные».

Как заполнить налоговые вычеты в декларации 3-ндфл?

125 — В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

- Вычет 126 в справке 2-НДФЛ характерен для родных родителей при наличии одного ребенка. При этом вычет 126 также применяется для льготы на отпрыска до 24 лет с инвалидностью, который проходит контрактное обучение. Код 130 – при тех же условиях, но положен для опекунов и попечителей. Код вычета 126 в справке (так же, как и код 130) кодирует льготу в размере 1.400 руб.

- Код вычета 127 применяется при вышеуказанных условиях, но при рождении второго ребенка. Код вычета 127 в справке 2-НДФЛ также предполагает льготную сумму в 1.400 руб. Для опекунов в рассматриваемых условиях используется шифр 131.

- Если родные родители оформляют вычет для третьего и дальнейших детей, необходимо указывать шифр 218 (для попечителей – 132).

- Если граждане воспитывают ребенка-инвалида, необходимо указывать в форме 2-НДФЛ код 129 (для родных родителей) и 133 (для опекунов).

- право на него имеет только трудоустроенное население (за исключением ИП на спецрежимах, а также лиц, состоящих на учете в центре занятости и находящихся в статусе безработных);

- на него могут претендовать только граждане РФ;

- возмещение правомерно производить на объем уплаченного подоходного налога, но не более.

Объемы стандартных налоговых вычетов на детей

В положениях рассматриваемой статьи также обозначается, что льготу на ребенка субъект вправе использовать ежегодно, однако, до момента достижения им суммарного дохода за год в 350.000 руб. То есть, если зарплата гражданина — 60.000 руб., ему потребуется 5 полных месяцев и определенная часть шестого. Это означает, что полные 5 месяцев гражданин может не уплачивать НДФЛ, а остаток будет рассчитан бухгалтером пропорционально лимиту (то есть, в июне налог субъектом будет уплачиваться, но в меньшем объеме, исходя из осуществленного расчета).

У каждой из этих категорий свои размеры положенного законом вычета. Для правильного расчета налога к возврату надлежит корректно заполнить 3-НДФЛ и занести данные по стандартным вычетам. Эти данные берутся из справки 2-НФДЛ, полученной у работодателя.

Коды налоговых вычетов по НДФЛ — таблица на 2021 годы

Наиболее заметным для большинства налоговых агентов стало изменение кодов вычетов на детей. Новая таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

https://youtube.com/watch?v=aePEQXr-dSc

Мнение Минфина по поводу «детских» вычетов» см. в сообщении «Вычет по НДФЛ на ребенка — инвалида: Минфин изменил позицию». Как выглядит раздел «Вычеты» после заполнения, смотрите на рисунке: Чтобы программа посчитала сумму стандартных вычетов и сформировала необходимые листы в 3-НДФЛ, Степанов заполнил еще один раздел — «Доходы, полученные в РФ» — следующим образом: В результате заполнения данных разделов в декларации программой сформировался листE1 с информацией об общей сумме стандартных налоговых вычетов, предоставленных Степанову И. А. по месту его работы. Программа рассчитала общую сумму вычетов с учетом установленного НК РФ ограничения по сумме дохода, в пределах которого предоставляются стандартные «детские» вычеты.