3 секрета, как отказаться от страховки по кредиту

Содержание:

- Какую страховку можно вернуть

- Условия возврата

- Почему банк предлагает страховку по кредиту

- Кому нужна страховка при оформлении кредита

- Как вернуть навязанную страховку

- Можно ли отказаться от страхования жизни при автокредите

- Основные способы отказаться от страхования кредита в банке

- Стоимость ОСАГО в страховых компаниях:

- Как отказаться от страховки

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, т. к

договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками

Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию

В этом случае вернуть деньги можно только с согласия кредитора.

Условия возврата

Условия возврата денежных средств по страховке будут зависеть от вида кредитования:

— Потребительский кредит. Заявитель может подать исковое заявление на возврат как в первые тридцать дней, так и на протяжении всего срока кредитования. Если были использованы услуги Сбербанк Страхование, то бланк заявления нужно попросить в банке, если же договор заключен с компанией-партнером, то бланк предоставят ее сотрудники. Заполнить документ нужно в двух экземплярах: первый остается у заявителя, второй подается в компанию.

Когда можно вернуть страховку по потребительскому кредиту?

Вернуть страховку по потребитескому кредиту можно в следующих случаях:

- Если застрахован сам кредит, и он досрочно погашен;

- Условие о страховании включено в сам кредитный договор и не предполагает отказа от него (вернуть можно только через суд);

- Написано заявление об отказе от страховки в течение 14 дней с момента взятия кредита;

- В страховом договоре или в условиях страхования есть пункт о возврате страховой премии;

- Отпала возможность наступления страхового случая.

— Ипотечный. В данном случае речь идет о страховании недвижимого имущества, а также жизни и здоровья заявителя. От последнего клиент вправе отказаться, но что касается страхования имущества, то этот момент прописан в Гражданском кодексе и подразумевает за собой обязательное исполнение. Возврат может быть осуществлен только в том случае, если заемщик погасит кредит досрочно.

— Автокредит. Условия ничем не отличаются от прописанных в вышеуказанном пункте. Заемщик вправе отказаться от страхования собственной жизни и здоровья, но застраховать он обязан.

Как получить страховку по кредиту: пошаговая инструкция

Если гражданин решил вернуть денежные средства за страховку, то он должен выполнить следующий порядок действий:

- Изучить кредитный договор на наличие пунктов, которые позволяют обойти положения Гражданского кодекса РФ.

- Выявить из договора информацию о страховой компании (точный адрес, контактная информация).

- Составить заявление в произвольной форме, соблюдая установленные требования.

- Подготовить необходимый пакет бумаг.

- Собранные документы подаются страховщику при личном посещении. Если у заявителя нет такой возможности, то можно отправить заказное письмо с описью бумаг и уведомлением.

- Если страховщик дал необоснованный отказ, то требуется обращаться к вышестоящему руководству. Отстаивать свою позицию нужно ссылаясь на нормы законодательства.

Если заявитель не получил ответа в установленные сроки, то можно обратиться в следующие инстанции:

- Центральный банк РФ;

- прокуратуру;

- Роспотребнадзор;

- суд.

Сразу же подавать исковое заявление в суд не нужно, это делается лишь в крайних случаях, когда обращения в вышеперечисленные инстанции ни к чему не привели.

Необходимые документы

Вернуть страховку можно при помощи подачи соответствующего заявления, а также необходимого пакета бумаг. В него входят те документы, которые служат основаниями для предъявления требований, касательно возврата денежных средств.

К заявлению прикладываются следующие документы:

- Банковские реквизиты для перечисления денежных средств.

- Копия доверенности, если заявление подписывает не сам заемщик.

Подачу бумаг лучше осуществить при личном обращении, так как необходимо получить подтверждение того, что заявку приняли к рассмотрению. У банка есть десять дней на то, чтобы дать ответ.

Заявление на возврат страховки

Заявление должно быть написано в соответствии со всеми требованиями. В нем указываются следующие сведения:

- Шапка. Здесь содержится информация об адресате (наименование страхователя, а также точный адрес). Также указываются данные о заявителе (ФИО, место проживания).

- В центральной части пишется «заявление».

- Основная часть. Здесь указывается причина подачи заявления, а также описывается сама ситуация в произвольной форме. Необходимо внести реквизиты договора о выдаче кредита (срок действия, взятая сумма). Далее идут сведения о договоре страхования.

- Просьба заявителя. В данном случае под ней подразумевается возврат денежных средств. При написании этой части нужно ссылаться на нормы законодательства.

- Заключительная часть. Дата составления заявления и подпись заявителя.

Возможно вам будет интересно:

Записаться на консультацию

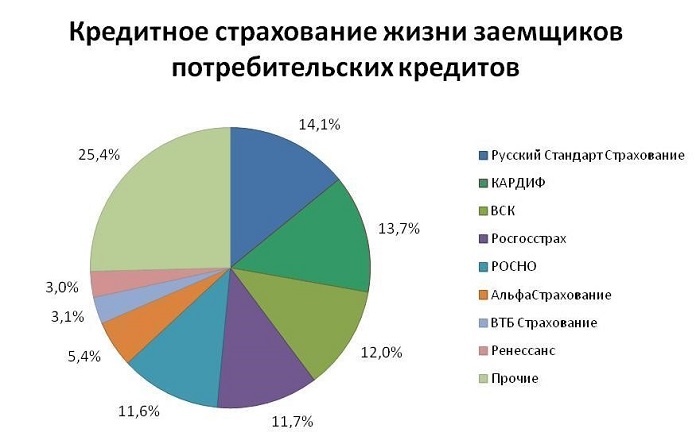

Почему банк предлагает страховку по кредиту

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Цель банка – получить прибыль, и в отношениях с клиентом он думает в первую очередь о своих интересах. Первоочередным мотивом предложения страховки по кредиту является снижение рисков невозврата долга. Выгода в данной ситуации предусматривается для банка и сотрудничающей с ним страховой компании. Забота о клиенте здесь не в приоритете: как в кредитном договоре, так и в договоре страхования прописываются только условия выплаты страховой компанией остатка долга банку при наступлении страхового случая. Редко подобные документы регламентируют отказ от страховки. Поэму клиенту банка стоит подумать о своей выгоде самостоятельно, ведь за него этого никто не сделает.

С мотивом предложения страховки все более-менее стало ясно. Теперь разберёмся в законодательной базе.

Закон «О потребительском кредите (займе)» №353-ФЗ закрепляет право банков использовать страховые продукты для снижения своих рисков

Необходимо принять во внимание и антимонопольное законодательство. Согласно ему клиент банка вправе самостоятельно выбирать компанию для страхования объектов кредитования

Но главным помощником заемщика в вопросе страховки при оформлении кредита является Указание Банка России от 20.11.2015 года «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Посмотреть документ можно здесь: base.garant.ru/71336006. После вступления его в силу 01.06.2016 заемщики стали более защищены от навязывания ненужных продуктов при оформлении кредита. Но от всех ли страховок можно отказаться?

- кредиты с залогом (автокредиты);

- ипотечное кредитование (страхование объекта, жизни и трудоспособности, иногда ещё и титульное – от потери прав собственности).

Все остальное является добровольным страхованием, от которого можно отказаться на разных стадиях кредитования.

Однако банки идут на некоторые хитрости, чтобы навязать, например, страхование жизни. К примеру, банк может отказать в получении кредита без видимых на то причин и их объяснения. А поводом может как раз стать отказ от страховки, но прямо вам не скажут. Обычно на это неформально намекает менеджер банка в процессе оформления договора.

Еще одним из способов понуждения заемщиков к страховке является «игра» с процентной ставкой. При отказе от страхового полиса банк может на несколько пунктов поднять ставку по кредиту. Если же клиент дает согласие на страховку, то процентная ставка снижается до заявленного ранее уровня. Кроме того, банк может неожиданно уведомить клиента о вступлении в так называемую программу коллективного страхования. Действующими лицами является сам кредитор и страховая компания, а заемщики просто присоединяются к программе. В таком случае отказаться вам не от чего, ведь вы лично ничего и ни с кем не заключали. Поэтому нужно быть внимательным при ознакомлении с предлагаемыми условиями, чтобы можно было перейти к процедуре отказа от страховки до получения кредита.

Кому нужна страховка при оформлении кредита

Чисто теоретически страхование в кредитном договоре введено для того, чтобы минимизировать риски образования и увеличения проблемной задолженности в банковской сфере. Эти риски должны быть покрыты страховыми компаниями. Таким образом компенсируются убытки банков и за счет этого положение в кредитном секторе банковских услуг становится более стабильным. Выглядит все это достаточно логично, но надо учесть еще один маленький нюанс, а именно: большинство страховых компаний, участвующих в системе страхования кредитов, связаны с банками партнерскими отношениями или аффилированы с ними. Кроме этого, по сути договор страхования заключается для страхования рисков банка, поскольку именно банк в кредитном договоре рискует своими деньгами и риск его больше, чем риск заемщика. Однако за страхование платит заемщик. Таким образом банк страхует свои собственные риски за счет заемщика. Это первое.

Второе: по причине аффилированности страховых организаций с банками прибыль банка зависит от количества заключенных договоров страхования, то есть при заключении каждого договора страхования банк получает свой партнерский процент, то есть он имеет двойную выгоду.

Какие же выгоды сулит заключение договора страхования для заемщика, и есть ли они вообще? Финансовое положение заемщиков с каждым годом ухудшается, о чем свидетельствует статистика роста задолженностей по выплате кредитов и количество просроченных кредитов.

Заемщик, заключая договор страхования, страхует свои риски: риск утраты работоспособности, риск потери работы, риск снижения уровня доходов и риск возникновения вследствие этих причин неспособности исполнять свои обязательства по кредитному договору.

Однако, кроме того что страховка стоит денег и ложится дополнительным бременем на плечи заемщика, по большому счету при наступлении страхового случая она может свести к минимуму ответственность заемщика за неисполнение своих обязательств, а то и вовсе исключить ее полностью за счет страховой компании. Без страховки такого преимущества у заемщика не будет. Однако, учитывая тот факт, что страховые случаи представляют собой редко встречающееся явление, а плата за страховку взимается в течение всего времени действия страхового договора, она, конечно, несет гораздо большую выгоду банку, чем заемщику. Именно по этой причине страховые услуги предлагаются к каждому кредиту по умолчанию. Но, оценивая риски наступления форс-мажора в своей жизни, а тем более сравнивая вероятность их наступления с размером страховых платежей, многие заемщики приходят к выводу, что они вполне могут воспользоваться своим правом отказаться от заключения договора страхования при оформлении кредита. Однако во многих случаях заключение страхового договора требуется для получения возможности взять кредит. В таком случае заемщик может отказаться от договора страхования уже после заключения кредитного договора и в течение периода, установленного в кредитном договоре для возможности расторгнуть договор страхования. Такое право банки устанавливают только для потребительских кредитов или для кредитов, в условиях которых право отказа от страховых услуг установлено прямо. В этом случае банком вводится период «охлаждения».

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

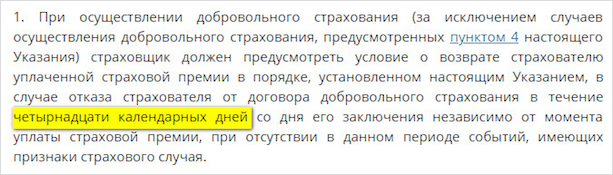

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Можно ли отказаться от страхования жизни при автокредите

Многих, кто берет машину в кредит и уже оказался в ситуации принуждения к покупке страховки, интересует возможность отказа от неё. Для заемщика прямой выгоды в оформлении страховки нет. Это действие на руку только банку и страховой компании. Так что кредитные организации могут даже идти на уловки, чтобы гарантировать выплату кредита.

Стоит учитывать, что по статье 935 ГК РФ страхование жизни и здоровья оформляют только добровольно. Но невозможно доказать, что договор был заключен по принуждению и добровольности принятия решения не было. Суд в подобных спорах руководствуется правилом: подпись клиента на документах означает его полное добровольное согласие со всеми условиями. Так что расторгнуть договор по суду и получить вознаграждение назад не получится.

На то, чтобы вернуть сумму вознаграждения согласно указу ЦБ, у клиента раньше было всего 5 дней с момента подписания договора. А с первого января 2018 года этот срок продлен до 14 дней. Такие изменения внесены в систему указанием ЦБ РФ № 4500-У от 21.08.2017. Как отказаться от страхования жизни при автокредите расскажем далее.

Что же предпринять, если вас уже уговорили оформить кредит на авто со страхованием? Как после заключения договора отказаться от услуги?

Представляем вам простую схему, действуя в рамках который, вы сможет получить свою страховку назад.

Сначала нужно написать в страховую компанию соответствующее заявление. В нем будет содержаться требование о возврате денежных средств по договору. Бланки и примеры заполнения этого документа может предоставить страховщик

Этот пункт важно сделать в обозначенный в Указе срок. К заявлению нужно приложить документы по страховке, сделать копию всего пакета документов и вместе с описью отправить заказным письмом с уведомлением о вручении в страховую компанию (по местонахождению или на абонентский ящик)

Не пренебрегайте копированием документов и оформлением описи. Если страховая компания вдруг «потеряет» ваше письмо, то доказать что-либо без копий и описи будет невозможно. После получения вашего заявления у страховой компании есть 10 дней, чтобы вернуть вам средства по договору. При этом важно, чтобы клиентом был соблюден срок обращения – 14 дней. Если же заявитель опоздал с подачей заявления, страховая выплатит только часть суммы по договору, так как часть денег будет удержана. Как показывает практика, с момента отправки документов и до получения денег проходит не меньше 4 недель.

ВАЖНО! Держите руку на пульсе. После отправки письма позвоните в страховую компанию, узнайте, дошло ли заявление

Уточняйте, как продвигается решение вопроса о выплате. Звонить можно как в ближайший офис страховщика, так и в центральное отделение.

Обозначим промежуточный итог: отказ от страхования жизни при оформлении автокредита возможен, но необходимо соблюсти срок подачи заявления об этом в страховую компанию (14 дней). Но это требование Указа кредитные учреждения все же могут обойти.

Возврат суммы страховки не выгоден банку, поэтому кредитные организации оформляют договора на коллективное страхование. Это означает, что соглашение не заключается с каждым отдельным клиентом. Заемщик просто присоединяется к программе страхования банка. Указ Центрального банка не затрагивает такие виды договоров.

Подобная ситуация может случиться с заемщиками крупных банков. Например, ВТБ 24, Альфа-банк и некоторые другие применяют подобную схему. Так что клиенты, которые хотели бы отказаться от страхования жизни при автокредите, не могут этого сделать.

Если вовремя обнаружить в тексте документов об автокредите упоминание о присоединении к коллективному договору страхования, то можно сразу оформить заявление об отказе в него вступать. При таком варианте, заемщик не теряет право на возврат уплаченной суммы страховки.

«Если клиент отказывается от страховки, может ли в этом случае банк расторгнуть и кредитное соглашение?» — этот вопрос задают многие потенциальные заемщики. Риск для банка в этом случае, конечно же, повышается, но кредитный договор уже заключен. А отказ клиента от страховки по законной процедуре не является причиной для расторжения договора о банковском займе.

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Как отказаться от страховки

До подписания кредитного договора

Первый случай, который мы рассмотрим, самый простой. Если вы обнаружили в своем кредитном договоре пункты о страховании жизни, здоровья или чего-либо еще, можете отказаться от этих дополнительных услуг

Еще раз обращаю внимание, что и банк в свою очередь может отказаться от выдачи займа на ваших условиях

Кредитная организация часто и не скрывает, что кредит со страховкой будет иметь более низкую процентную ставку, чем без нее. Но не спешите соглашаться на выдвинутые условия. Возьмите паузу и посчитайте ежемесячный платеж в том и другом случае. Красивый процент на рекламном плакате может оказаться значительно выше, чем процент по договору, не предусматривающему страхование. А может быть и наоборот.

Все, что я хочу сказать – это внимательно прочитать, 100 раз просчитать, оценить последствия и… А, может, ну его, этот кредит вообще?

Продолжаем дальше изучать вопрос. Как отменить дополнительную услугу уже после подписания документов?

После получения кредита

В этом случае возможны 2 варианта развития событий:

- Вы приняли решение отказаться от страховки после подписания договора, в “период охлаждения”. Что это за период, мы рассмотрим дальше.

- Вы слишком поздно увидели нежелательные платежи у себя в договоре, когда “период охлаждения” уже прошел.

“Период охлаждения” – это срок, в течение которого заемщик может расторгнуть договор страхования и вернуть себе деньги, выплаченные за полис.

С 01.01.2018 г. в течение 14 дней (ранее был срок 5 дней) вы можете отказаться от страхования, руководствуясь Указанием ЦБ России от 20.11.2015 г. № 3854-У.

Для этого вам надо обратиться с заявлением на отказ в страховую компанию. Его можно составить в произвольной форме или получить бланк отказа в организации.

Обязательные реквизиты:

- ваше ФИО, паспортные данные;

- реквизиты договора;

- дата, подпись.

При расторжении соглашения оплаченная страховая премия возвращается в полном объеме или частично. Это зависит от срока вступления в действие страхового договора и от кредитных условий:

- возврат 100 %, если договор не вступил в силу;

- частичный возврат суммы уплаченной страховой премии с учетом количества дней, прошедших с момента подписания документов;

- отказ в возврате, если имел место страховой случай.