Топ 30+ способов накопить 200 тысяч рублей за год

Содержание:

- Как накопить на квартиру?

- Как научиться экономить деньги

- Как накопить на крупную покупку?

- Как сберечь накопленное?

- Что делать с сэкономленными средствами

- Мой опыт

- Зачем копить деньги?

- Как самому накопить и заработать на квартиру за 3 года и год: советы экспертов

- Как воспитать в себе «хомяка»

- Подводные камни этих расчетов

- Как копить деньги при маленькой зарплате

- Сколько откладывать, если денег мало

- Способ 4. Отказаться от некоторых «хочу»

- Как научиться копить деньги и экономить

- Совет 4. Экономьте на упаковках

Как накопить на квартиру?

Каждый человек так или иначе задумывается о собственном жилье, если у него его нет. Как говорится, мой дом — моя крепость. Свое жилье вселяет уверенность в человека.

И это правильно. В любую погоду тебе есть куда вернуться — где тебя ждут. Однако позволить жилье может себе не каждый.

Многие годами копять на него. Есть люди, которые платят ипотеку — переплачивая 2 раза. Начинать копить на квартиру нужно как можно раньше.

Вопрос в том — сколько откладывать? В этом может помочь калькулятор накоплений на квартиру. Он позволяет посчитать — как много нужно откладывать с зарплаты, чтобы через несколько лет накопить на жилье? Возможно кто-то думает, что можно просто копить — не делая вклад.

В таком случае поставьте ставку по вкладу близкую к нулю(0.01%) В таком случае получите примерный размер взносов без учета капитализации процентов. Методика расчета написана в статье — Расчет сложных процентов с пополнением.

Как научиться экономить деньги

Сразу стоит разграничить два понятия – «экономить» и «копить». Экономить означает не тратить лишнего. Копить – откладывать впрок. Копить можно начать только в том случае, если для этого есть средства, все расходы успешно покрываются и остается что-то сверх, поэтому прежде всего нужно научиться экономить.

Не стоит сразу кривиться и вздыхать: экономят не бедняки и зануды, а все те, кто ценит свой труд и смотрит в будущее. Умные и рационально мыслящие люди, умеющие жить не одним днем, обычно успешны и состоятельны, и вряд ли кто–то из читателей этой статьи откажется стать одним из них! И это возможно, даже если до недавних пор человек был мотом и растратчиком. Главное – дисциплина и мотивация.

Итак, урок № 1: научиться экономить деньги никогда не поздно. И когда эта наука будет освоена, можно будет покупать все, что хочется, как ни парадоксально это звучит.

Планирование бюджета

Любая экономия начинается с планирования. Чтобы разобраться в причинах постоянной нехватки денег, следует четко подсчитать доходы и составить список расходов. А затем обозначить приоритеты и спланировать, что нужно покупать и оплачивать в первую очередь, а с чем на самом деле можно подождать. Или о чем забыть вообще.

«Пять конвертов» – один из самых популярных способов распределения финансов

Регулярный контроль доходов и расходов

Быт иногда съедает все свободное время и силы, поэтому заниматься финансовыми расчетами некогда. Тем не менее, это сделать нужно, чтобы начать экономить деньги. Для удобства рекомендуется составить таблицу на бумаге, в смартфоне или на компьютере и регулярно вносить в нее все доходы и расходы. Чтобы не запутаться, нужно делать это пошагово:

- На протяжении дня записывать все траты: на проезд в общественном транспорте, на покупки в супермаркете, на кофе на вынос, на оплату кредита, на новую блузку, на пополнение телефона.

- Отдельно фиксировать все свои доходы, включая премии, выигрыш в лотерею, помощь от родителей или подарки на дни рождения.

- Спустя неделю суммировать доходы и расходы, подвести баланс.

Как правило, результаты этого мини-исследования оказываются неутешительными и даже шокирующими: человек тратит больше денег, чем ему кажется. На основе данных из таблицы легче определить, на чем можно сэкономить, и когда деньги были потрачены впустую.

Зная виды расходов, можно с легкостью выделить приоритетные и второстепенные

Баланс между доходами и расходами

Баланс между доходами и расходами чем-то напоминает контроль массы тела. Толстеет не тот, кто много ест, а тот, кто расходует энергии меньше, чем получает. Кошелек будет тоже толстеть, если в него поступает больше, чем уходит. Некоторые пособия из области «как стать богатым» рекомендуют отказаться от психологии бедного человека и мыслить широко.

Это не означает, что при небольшой зарплате нужно ездить на такси вместо метро, и питаться в ресторанах, а не дома, подражая богачам. Такое шикование неблагоразумно, а потому неизбежно приведет к финансовому краху, долгам и голоданию в мирное время. В то же время, чтобы улучшить свое финансовое положение и не влезать в долги, необязательно отказываться абсолютно от всего.

Достаточно поочередно устранять наиболее дорогостоящие и не самые нужные статьи расходов – по одной в неделю, например. Это могут быть сигареты, кофе из автомата, перекус в буфете вместо еды из дома в судочке, третий халатик в новом цвете, двадцать пятая за месяц помада. Сокращая понемногу не самые необходимые траты, можно существенно сэкономить.

Урок № 2: важно научиться не тратить больше, чем можно себе позволить, и уметь правильно оценивать размеры своего кошелька и лимита на банковской карте – с этого начинается экономия

Как накопить на крупную покупку?

Бывают ситуации, когда даже люди с хорошим доходом делают крупные покупки в кредит. Чтобы научиться грамотно распоряжаться своими средствами, нужно:

1. Изначально ставить себе наглядную и реальную цель, на которую вы хотите накопить, например, новый автомобиль, путешествие в Австралию и т. д. Цель нужно максимально конкретизировать! Например, если она касается путешествия, то следует выбрать подходящий тур, узнать его стоимость, ознакомиться с отзывами других путешественников и разработать маршрут. Можно даже окружить себя фотографиями тех мест, в которых вы хотите побывать во время поездки, чтобы мотивировать себя на результат.

2.Откладывать часть денег от каждого поступления. При наличии стабильного хорошего дохода можно смело отдавать на накопления до 20% от поступлений.

3. Временно отказаться от использования пластиковых карт. Особенно это касается кредиток, хотя и дебетовые карты попадают под запрет. Ведь людям труднее отдавать «живые» деньги, чем безликие «пластиковые».

4. Отказаться от регулярных расходов, без которых можно обойтись.

5. Отдавать часть денег на благотворительность. Практика показывает, что человека, который делится с другими, всегда находят деньги. Если вы не доверяете абстрактным фондам, помогайте конкретной многодетной семье или малообеспеченной старушке, живущей по соседству.

6. Инвестировать даже небольшие отложенные средства (можно с минимальной прибылью). Главное, сделать их недоступными для трат на определенное время. Иначе, накопления станут жертвой очередной распродажи.

7. Запретить себе использовать «накопительный фонд». На случай «форс-мажора» нужно держать дома определенную сумму. Если случится так, что, по той или иной причине вы не вложитесь в предусмотренный бюджет, то проблему можно будет решить с помощью этих денег.

Как сберечь накопленное?

Основной враг любых накоплений ― инфляция, она постепенно приводит к их обесцениванию. Когда у вас уже появилась определенная сумма, стоит подумать о том, куда ее можно инвестировать для извлечения дополнительного дохода.

Самый простой вариант ― банковский вклад. Проценты не слишком высокие, но риск финансовых потерь минимальный. Можно компенсировать инфляцию и сохранить сбережения, чтобы они не утратили ценность.

Подпишитесь на обновления, тогда вы будете оперативно узнавать о публикациях на блоге. Подписывайтесь также на Телеграм канал — t.me/investbro_ru.

P.S

Для рефинансирования кредитов других банков обратите внимание на предложение Уральского Банка Реконструкции и Развития (УБРиР) на сумму до 1 000 000 руб. под 13% годовых

Банк также предоставляет возможность оформления онлайн заявки на потребительский кредит со ставкой от 11% на сумму до 200 000 руб. только по паспорту (со справкой о доходах до 1 500 000 руб.).

Резерв

Если проанализировать отзывы, а также мнение тех, кто пытается научиться жить по средствам и при этом никоим образом не ущемлять своих интересов, можно прийти к выводу о том, что важным моментом в том, чтобы узнать, как научиться экономить при маленькой зарплате, считается обязательное наличие «резервных средств».

Создавать резерв нужно обязательно после очередной заработной платы, отложив в укромное место 5-10% от своего месячного дохода. Это будет так называемым «Неприкосновенный запас», который сможет уберечь вас в случае непредвиденных обстоятельств. Если же вы не воспользовались запасом в этом месяце, то не спешите записывать его в разряд доходов на следующий календарный период: добавьте к уже имеющейся сумме 5-10% от нового заработка и вы увидите, что через полгода-год вы сможете позволить себе покупку дорогостоящей необходимой вам вещи либо же сделаете косметический ремонт, о котором давно мечтали.

Это интересно: Как накопить деньги на машину — излагаем во всех подробностях

Что делать с сэкономленными средствами

Со временем сэкономленных и отложенных средств у вас будет становиться все больше

Важно правильно распорядиться появившейся суммой, сделав так, чтобы эти деньги приносили доход

Представьте, что вы копили на автомобиль или какую-то другую дорогостоящую вещь и вот, наконец, смогли ее себе позволить. Эйфория от покупки продлится совсем недолго. Скоро вы почувствуете неудовлетворенность от того, что потратили все свои сбережения.

Богатых от бедных отличает то, что они не тратят свои сбережения, а живут на дивиденды, которые те приносят. Вам придется свыкнуться с мыслью, что с осуществлением мечт все-таки придется повременить.

Распределите свои финансовые потоки на достижение ваших целей: покупки желаемой вещи и создания источника пассивного дохода. Также не забывайте и о подушке безопасности, которая убережет вас от финансовых форс-мажоров.

Сэкономленные деньги можно инвестировать в разные направления экономики, например, на валютные, фондовые или товарно-сырьевые рынки. Можно инвестировать в недвижимость или бизнес.

Инвестиции по степени риска делятся на:

- Низкорисковые. Они приносят гарантированный доход. Это банковские вклады, облигации федерального займа, которые дают до 10% годовых.

- Среднерисковые. Фондовые рынки, акции, облигации, инвестиции в недвижимость, ПИФы, приносящие до 25% годовых.

- Высокорисковые. Они приносят свыше 25% годовых. К высокорисковым относятся стартапы, хайпы, криптовалюты. Здесь можно заработать больше, но есть высокий риск потерять свои средства.

Если с инвестированием вы еще не знакомы, обратите внимание на облигации федерального займа. Степень риска у них ниже, чем у банковских депозитов

Но и здесь нужны минимальные знания, чтобы не спустить накопления «в трубу».

Недвижимость

Инвестиции в недвижимость – выгодный инструмент получения пассивного дохода. Инвестировать можно в коммерческую или жилую недвижимость. Лучше всего вкладываться в недвижимость на этапе строительства, чтобы через год-полтора продать квартиру в полтора-два раза дороже, чем приобрели.

Источник доходов – аренда жилья. Сдавая квартиру, вы получите стабильную прибыль. Выбирайте ликвидные (востребованные на рынке) виды недвижимости и вкладывайте в них.

Плюсы:

Инвестирование в недвижимость – один из самых простых способов вложения средств, которые не требуют особой подготовки.

Минусы:

- Прибыль от вложения вы получите не сразу;

- Для старта нужно иметь приличную сумму денег.

Фондовый рынок

Создание пассивного дохода с помощью фондового рынка – инвестирование в ценные бумаги, облигации и акции.

Плюсы:

- Начать инвестировать можно с небольшой суммы;

- Можно использовать несколько инструментов (акции, облигации, ценные бумаги) одновременно;

- За отчетный период проценты от инвестирования могут оказаться выше процентов от банковских вкладов;

- Можно составить оптимальный инвестиционный портфель, соизмеряя степень рисков каждого инструмента.

Минусы:

- Начать инвестировать самостоятельно довольно сложно. На начальном этапе желательно пользоваться услугами специалистов;

- Для дальнейшего управления своим инвестиционным портфелем нужны знания, углубление в процессы инвестирования, мониторинг рынка.

Банковские вклады

Вклады, сделанный в банк на определенный срок, – еще один способ приумножить скопленные сбережения. На размер дохода влияет процентная ставка, валюта, а также срок, на который сделан вклад. Еще одним определяющим фактором в росте дохода от депозита служит его вид: с капитализацией (процентами, начисляемыми на проценты) или без нее.

Плюсы:

- С вкладов можно частично снимать средства, не теряя при этом в процентах;

- Гарантированное получение дохода. Банковские вклады подлежат страхованию;

- Возможность выбора условий вложения денежных средств. Банки предлагают разные депозитные программы, отличающиеся процентной ставкой, сроком вложения.

Минусы:

- При срочном снятии вложенных денег во многих случаях теряется часть накопленных процентов;

- Если банк лишается лицензии, с возвратом вложенных средств возможны проволочки;

- Вклады в иностранной валюте в случае утраты банком лицензии конвертируются в рубли по тому курсу, который был установлен в день применения этой меры.

Если вы решили разбираться в инвестировании самостоятельно, начните со сбора информации об этом и обучения. Сочетайте низкорисковые, средне- и высокорисковые стратегии капиталовложения. Не беритесь за то, чего не знаете, чтобы не потерять свои сбережения.

Обращайтесь к финансовым консультантам, которые помогут вам правильно диверсифицировать риски и сбалансировать ваш инвестиционный портфель.

Наглядно диверсификация выглядит так

Наглядно диверсификация выглядит так

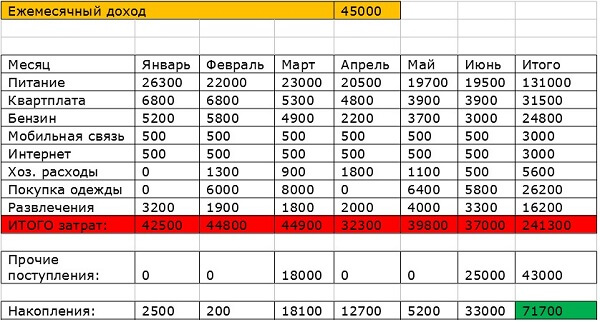

Мой опыт

В качестве примера личного опыта приведу таблицу в Excel, где выполнены расчеты:

- как экономить деньги при небольшой зарплате;

- как правильно распределять траты по месяцам.

Таким образом, перечислю меры, которые здесь предприняты для того, чтобы к концу июня накопилось 71700 руб.

- Проведена оптимизация расходов на питание и ЖКХ. Исключены некоторые категории продуктов, существенная экономия вышла за счет использования сервиса по покупке продуктов онлайн. Поставлен счетчик на отопление, исключена статья за оплату кабельного телевидения.

- В апреле получен кэшбек за топливо.

- Ежеквартальная премия полностью вошла в фонд накоплений.

Вывод можно сделать такой, что оптимизация затрат – главный ключ к умению экономить деньги и копить даже при небольшой зарплате.

Зачем копить деньги?

Первым делом разберемся зачем это вообще нужно делать.

Есть множество причин, чтобы регулярно откладывать часть заработанных средств.

К примеру, отложив достаточную сумму, можно приобрести квартиру и навсегда избавиться от необходимости снимать жилье.

Более интересный вариант — потратить часть на открытие своего дела или инвестировать их. Если все делать правильно, это дает еще один путь к финансовому благополучию. Данный вариант подойдет тем, у кого нет опыта в бизнесе, вероятность влезть в долги намного ниже.

Самая важная причина — накопления очень пригодятся если в жизни случится какая-то катастрофа.

К примеру, если начнется внезапная болезнь, которая выбьет из колеи на много месяцев и лишит возможности работать, накопленной суммы хватит, чтобы получить лечение и провести это время, не отказывая себе во всем необходимом.

Может показаться это слишком много, но если подсчитаете сколько могут стоить даже самые обычные процедуры без очередей (без ОМС) + лекарства, то поймете, что этого даже мало. Одна только зубная боль, может в итоге привести к огромным тратам.

Что будет, если не откладывать деньги?

Если человек, у которого нет запаса финансов, внезапно заболеет и не сможет трудиться, ситуация окажется просто безвыходной — здоровье будет уходить неделя за неделей, а возможности заработать денег на лечение не окажется. Чтобы получать больничный в 100% размере, нужно проработать на одном месте достаточно продолжительное время (от 8 лет).

Конечно, в такой непростой ситуации могут помочь родные, но это случается далеко не всегда. Даже если есть все шансы получить помощь близких, свои деньги на лечение и на текущие расходы окажутся не лишними. Да и те что брали у родни, придется рано или поздно отдать.

Другой пример. Не имея желания накопить денег на покупку новой недвижимости, придется либо всю жизнь кочевать с одного съемного жилья на другое, либо брать ипотечный кредит на рабских условиях. Ведь если у вас нет первоначального взноса, то процентная ставка сразу увеличивается.

Еще один пример. Как часто вам попадались хорошие возможности, но вы не могли ими воспользоваться из-за отсутствия денег? Конечно, можно будет найти деньги, но скорее всего это будут заемные средства со всеми вытекающими сложностями и рисками. К тому же, если дело прогорит, можно оказаться в больших долгах.

Зачем копить если инфляция съест деньги?

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

И действительно, кто делает сбережения, прекрасно видят, что из-за ежегодного роста цен часть их запасов с каждым годом сгорает. Однако даже несмотря на обесценивание денег, откладывать их очень выгодно.

Выше уже написал, что при покупке квартиры на свои накопления не придется платить огромные проценты по ипотеке или они будут значительно меньше. Кроме того, приобретение жилья — это очень надежное вложение, ведь с годами она какое-то время будет также расти (не всегда, есть свои нюансы, зависит от города, расположения, дома).

В том случае, если сбережения будут потрачены на открытие бизнеса, конечная прибыль может превзойти все потери от инфляции в десятки раз.

Лучше иметь в ответственный момент в кармане хоть какие-то деньги, пусть даже их «жрет» инфляция, чем в нужный момент думать где их взять.

Подведем итоги нужны ли сбережения?

Итак, если вы будете копить деньги:

- у вас всегда будут свободные средства, которые помогут справиться с любыми непредвиденными жизненными трудностями;

- имеющуюся сумму или ее часть в любой момент можно будет потратить на что-то действительно стоящее;

- часть денег сгорит из-за инфляции, но эти потери обязательно окупятся в дальнейшем.

Если не делать сбережений:

- окажетесь не защищены в случае возникновения внезапных жизненных неурядиц;

- потеряете множество возможностей которые дали бы вам накопленные финансы;

- инфляция не съесть ваших денег, но значительная их часть скорее всего уйдет на выплаты процентов по кредитам или будет потрачена на покупку ненужных вещей.

Если же это все вас не убедило начать экономить и копить деньги, а сумма в 10 000 рублей кажется не стоящей сил, то сделайте иначе – отдайте эти деньги в детский дом или благотворительный фонд, думаю там их оценят больше.

А теперь перейдем к практическим вопросам.

Как самому накопить и заработать на квартиру за 3 года и год: советы экспертов

Чтобы быстрее добиться любых результатов, надо сначала ознакомиться с опытом и советами предыдущих людей. В данном разделе собраны советов, которые помогут ускорить процесс накопления.

№1. Займитесь самоорганизацией

Накопить на квартиру не сложно. Главное научиться организовать себя: эффективно работать и правильно экономить. Эти 2 важнейшие составляющие позволяет за 3 года добиться любых целей, не только купить недвижимость.

В самоорганизацию входит:

- Улучшение эффективности работы;

- Контроль затрат;

- Финансовая грамотность;

- Таймменеджмент;

- Грамотное инвестирование средств.

Этот минимальный набор навыков позволяет быстрее накопить на квартиру и в целом улучшить финансовое состояние.

№2. Измените мышление

Богатые богатеют, бедные беднеют. Все люди изначально одинаковы по возможностям, вопрос в том, кто умеет правильно мыслить и действовать. В данном разделе распишем привычки, от которых надо избавиться и которые надо приобрести.

Избавиться от:

- Вредных привычек. Курение и пьянство отнимает значительную часть финансов. Сюда же относятся клубы, кафе, бары и т. д.

- Пессимизма. Предпринимательство — это рискованное дело и невозможно обойтись без промахов. В конечном итоге выигрывают только расчетливые оптимисты, которые не сдаются после первой неудачи.

- Неуверенности. Если хочешь добиться результата — сначала распланируй все, затем действуй решительно и без остановки. Только так можно добиться успеха.

Научиться:

- Анализировать свое поведение и траты. Любые ошибки можно избежать, если научиться оценивать выполненные действия со стороны.

- Планирование. Любой успешный бизнесмен подтвердит, что все начинается с простого составления списка дел на день. Всего лишь список задач повышает продуктивность на 25% за 5 минут.

- Регулярный спорт. Ежедневная физкультура повышает продуктивность мозга и снижает уровень стресса, это позволяет рациональнее принимать все решения. Достаточно просто бегать 30 минут в день.

- Чтение книг. В любом произведении имеется полезная мысль и посыл. Всего 10 минут в сутки ежедневно оставят значительный осадок на будущее.

В целом если обучиться этим 4 навыкам, то заметите, что стали намного продуктивнее. А финансовое обогащение в первую очередь начинается с расширения познаний.

№3. Создайте строгие правила и не нарушайте их

У каждой семьи случаются тяжелые моменты и поведение в этот период влияет на денежную стабильность. Один из самых простых методов: составить для себя правила и строго исполнять их. Для примера:

- Не ходить в магазин без списка;

- Всегда вести учет;

- Планировать затраты;

- Не брать деньги из бюджета бизнеса;

- Не тратиться на лишние покупки;

- Всегда откладывать 10%.

№4. Действуйте, хватит сидеть без дела

Многие из читателей после прочтения загорятся идеей, что-то спланируют и забудут. Такие люди никогда не добиваются успехов, если нет никаких действий, то и результат тоже отсутствует. Все прочитанные способы будут действительно работать только, если их выполнять.

№5. Не слушайте завистников и не бойтесь ошибок

На первых этапах покажется, что задача сложная и непосильная. Это бывает со всеми, наверняка найдутся друзья-пессимисты, которые попытаются отговорить или сбить с курса. Для покупки квартиры надо накопить

№6. Не ленитесь

В конце статьи расписаны способ достижения цели. В итоге все сводится к тому, чтобы уделять 1-2 часа в сутки на дополнительную деятельность. Если будете тратить время на лишние занятия, то ни о каком дополнительном заработке нет смысла говорить.

№7. Экономьте, но не забывайте искать новые доходы

Экономия это полезный навык и он помогает сберечь до 50% от затрат. Но если хотите добиться наилучших результатов научитесь экономить и повышать доход одновременно.

6 рабочих способов заработать на покупку квартиры для молодых людей.

Как воспитать в себе «хомяка»

Всевозможные гуру экономии настойчиво рекомендуют покупать необходимые товары со скидками, пользоваться выгодными акциями супермаркетов, создавая дома запас продуктов, бытовой химии и средств гигиены. Простой подсчёт показывает, что для этого нужна дополнительная сумма денег, которой в кошельке может и не быть. Каким образом воспользоваться этим советом, чтобы не разориться окончательно?

Стратегический запас не обязательно должен быть сформирован в режиме реального времени. Это долгосрочный план, позволяющий получить некоторое пространство для манёвра.

Например, в этом месяце есть возможность запастись любимым чаем по очень привлекательной цене. Его стоит купить с избытком, тогда в следующем месяце появится возможность приобрести больше другого товара. Это может быть сахар, растительное масло, стиральный порошок, туалетная бумага, зубная паста. Напомним, что речь только о покупках с существенными скидками.

Подводные камни этих расчетов

Приведенные в статье расчеты не принимают во внимание целый спектр факторов, оказывающих существенное влияние на итоговый результат. В частности, не учитывается:

В частности, не учитывается:

- Уровень инфляции (который может привести к серьезному обесцениванию накопленной суммы, которая предназначена для покупки жилья).

- Влияние кризиса (истории экономических кризисов в российской экономике наглядно показывают, как может измениться курс рубля, ключевая ставка ЦБ РФ и иные показатели, прямым и косвенным способом воздействующие на все сферы нашей жизни).

- Участие в госпрограммах и получение помощи из бюджета (например, материнского капитала в 453 тысячи рублей для семей с двумя и более детьми, а также семейная ипотека под 6%).

- Коммунальные платежи и иные обязательные расходы (их общий объем может привести к существенному увеличению конечного результата).

- Получение дополнительного дохода при размещении денег во вклад (при условии капитализации и периодичного пополнения счета клиент будет получать прибыль в виде начисленных процентов).

- Увеличение уровня доходов человека в перспективе (изначальные условия с заработной платой, например, в 80 тысяч рублей в месяц в Москве не являются постоянной величиной, а вероятнее всего, постепенно изменятся в сторону роста).

- Психологический фактор постоянной нагрузки на бюджет и осознанного снижения своего уровня жизни (откладывая деньги на квартиру существенную долю своих доходов или оплачивая ежемесячный платеж по ипотеке, человек постоянно испытывает дискомфорт и давление, отказывая себе во многом).

Учесть все эти факторы невозможно, так как они имеют свойство изменяться для каждой конкретной ситуации.

Еще 13 советов как научиться экономить

Эксперты рекомендуют обязательно пользоваться определенными проверенными годами правилами экономии, ведь следовать им просто, а эффект от использования потрясающий:

- оплачивайте покупки только наличными средствами, ведь в этом случае вы видите деньги, которые отдаете, а так с ними намного сложнее расстаться;

- ежемесячно пополняйте свой вклад или вносите деньги на специально созданный для этого счет;

- экономней расходуйте деньги на развлечения, больше времени проводите со своей семьей и близкими;

- не верьте рекламным роликам и брошюрам из почтового ящика, ведь так вас пытаются соблазнить на лишние траты и ненужные приобретения;

- ходите в магазин только со списком покупок. Также не лишним будет составлять список долгосрочным приобретений (техника, мебель и т.д.). Со временем вы проанализируете свой список и, возможно, поймете, что некоторые вещи вам уже не нужны;

- готовьте пищу и кушайте только дома, ведь перекусы в кафе и ресторанах – непозволительная роскошь для тех, кто не знает, как экономить деньги при маленькой зарплате;

- после получения заработной платы старайтесь распределять свои доходы. Если это сложно для вас, то заведите конверты с надписями «Коммунальные услуги», «Еда», «Кредиты» и т.д.;

- планируйте и тратьте сообща и обязательно обсуждайте все расходы и покупки за неделю со своей семьей;

- ведите учет доходов и расходов согласно приведенной выше в качестве примера таблице либо же с использованием специальных приложений;

- первоначальные траты – оплата коммунальных платежей и кредитов. Только после этого распределяйте оставшиеся средства пропорционально оставшимся дням в месяце;

- откажитесь от платных увлечений. К примеру, поход в спортзал или на фитнес можно заменить домашними упражнениями под видео урок либо же пробежкой утром;

- изготавливайте подарки своими руками, ведь их намного приятней получать, а расходы в таком случае минимальны;

- откажитесь от модной брендовой одежды и обуви в пользу их аналогов.

Подводя итог всему написанному, можно прийти к выводу, что копить и экономить можно даже при маленькой зарплате. Для того чтобы повысить свой уровень жизни и не жить от зарплаты до зарплаты, думая о том, купить булку хлеба или бутылку молока, не нужно совершать каких-то подвигов, нужно лишь рационально и взвешенно подходить к вопросам новых приобретений.

Как копить деньги при маленькой зарплате

Принципы накопления такие же: ставьте чёткие цели, составляйте план и не давайте себе поблажек.

1. Проанализируйте расходы за 2-3 месяца и уберите то, от чего можно отказаться

Часто объём ненужных прихотей, которые мы себе разрешаем, удивляет: фастфуд, вредные привычки, избыток детских игрушек, аксессуары для дома, бесполезные подарки. Если вы исключите такие траты из бюджета, то сэкономите те самые 10%.

2. Уменьшите обязательные расходы

Экономнее пользуйтесь светом и водой. Например, загружайте барабан стиральной машины полностью. Не гоняйте его вхолостую, помещая маленький объём одежды. Планируйте маршрут и время для поездок на машине. Так, вы не будете жечь бензин в пробках, уезжая с дачи в воскресенье вечером. Перейдите на более дешёвый тариф интернет-провайдера и мобильной связи. Позвоните оператору и спросите о том, как уменьшить расходы по обслуживанию.

3. Не берите кредиты и займы

Кредиты – одна из главных причин плохого финансового положения. Покупая что-то в кредит, человек покупает то, что не можете себе позволить. Поэтому не берите деньги у банков и микрофинансовых организаций на новый телефон или телевизор.

Кредит оправдан, когда вы занимаетесь бизнесом. Например, вам необходим ещё один минивэн для доставки товара. Долг будет погашаться за счёт прибыли от продаж, а не за счёт новых долгов.

4. Покупайте по списку

А ещё лучше: на полный желудок и в цейтноте. Доказано, что голодный человек покупает в магазине больше чем нужно. Как и тот, у кого есть время, чтобы спокойно разглядеть каждую полку. Поставьте себя в условия, когда вы точно знаете, что будете покупать и сделайте это быстро. Спонтанных и необязательных покупок станет меньше.

5. Не откладывайте максимум возможного

Когда после перевода 10% остаются свободные деньги, вознаградите себя за успешную работу с личным бюджетом. Главное, чтобы эти 10% сохранялись стабильно.

Сколько откладывать, если денег мало

Умение копить деньги на самом деле не зависит от их количества. Проблема, скорее, в недостатке личностных качеств. Есть категория людей, которые органически не способны не тратить деньги, если они есть. Привычку откладывать можно и нужно тренировать, и для этого бывает достаточно совсем маленькой суммы.

Здесь можно провести параллели со спортом: никто сразу не даёт полную нагрузку организму, так можно и до серьёзной физической травмы дойти. В воспитании финансовых привычек действует тот же принцип. Можно отложить сумму, которой хватит на пару поездок в общественном транспорте. Для новичка задача состоит не в том, чтобы тут же создать огромную заначку, а лишь в умении не трогать её. Эта сумма должна пролежать до следующей зарплаты в неприкосновенности, и тогда к ней добавьте ещё столько же.

Размеры этого микроскопического «депозита» каждый определяет для себя самостоятельно, важнее воспитать в себе привычку отложить и не трогать. Спустя некоторое время обнаружится, что неистовый позыв взять и потратить притупился, сознание приняло новые правила игры. Можно приступать к более детальному и тщательному планированию бюджета.

Способ 4. Отказаться от некоторых «хочу»

Скажу сразу, что я не сторонник категорического отказа от удовольствий, даже если эти удовольствия — вредные привычки. Но когда знакомая, выкуривая пачку сигарет в день, жалуется, что у нее нет денег ребенку на шоколадку, удержаться от комментария бывает непросто. 60 грн в день на сигареты — это почти 22 тыс. грн в год! Тут не только на шоколадку — на ноутбук хватит!

Так что уменьшить расходы на всевозможные «хочу» лишним не будет, а все сэкономленное — смело отправлять в кубышку.

Отказались от утренней чашки кофе по дороге на работу? Вечером положите эти деньги в конверт. Взяли себя в руки и попробовали курить не 10, а 8 сигарет в день? Стоимость 2 сигарет в день (а это три пачки в месяц) можете смело положить в заначку. Прошлись пешком после работы пару остановок вместо того, чтобы ехать на маршрутке? Ваша кубышка в этот вечер пополнится еще на 8 грн.

Как научиться копить деньги и экономить

Существует два пути, по которым можно увеличить доход:

- Экономия существующих ресурсов;

- Поиск дополнительного источника доходов (подработка).

Для оптимального результата нужно использовать оба эти способа. Однако, если вы еще не знаете, как заработать, начать экономить можно уже с завтрашнего дня. Наиболее распространенный способ – начать откладывать определенный процент (5-10%) сразу после получения зарплаты. Можно считать эту сумму дополнительным расходом на будущее и не включать в бюджет. При регулярном откладывании вы за год сможете собрать сумму, достаточную для организации отдыха.

Научиться экономить и откладывать деньги могут даже те, кто всегда любил жить на широкую ногу и совершенно не умеет считать деньги. Систематическое откладывание небольшой суммы в сочетании с грамотной оптимизацией расходов позволит собрать сумму, которую в дальнейшем можно потратить на что-то серьезное и грандиозное: семейный отдых или выгодный малый бизнес. Начните откладывать уже сегодня – и тогда вы быстрее сможете исполнить свою мечту!

Совет 4. Экономьте на упаковках

Один пакет в супермаркетах стоит 3-5 рублей. Вы покупаете его почти каждый раз, когда приходите в магазин. По данным исследовательского центра «Ромир», средний россиянин посещает торговую точку 1-2 раза в неделю. Получается в неделю уходит 6-10 рублей только на пакеты, и это не считая фасовочных.

Если отказаться от покупки пластиковых пакетов, то за месяц сэкономите 35-50 рублей, а в год 420-600 рублей — этого хватит, чтобы купить 2-3 недорогие майки на AliExpress.

Продукты и другие товары складывайте в фирменную сумку магазина, которую можно купить за 20-50 рублей. А еще магазины-участники программы «Гринпис» по избавлению мира от пластика дают скидки за то, что вы носите продукты в сумках.

Сумки для продуктов