Нужно ли платить страховые взносы на патенте для вендинга?

Содержание:

- Коротко о ПСН (патент)

- Как получить патент?

- Региональные особенности

- Сколько стоит работа на патенте

- Способы сдачи отчетности

- Индивидуальным предпринимателям

- Кратко об особенностях:

- Отчетность ИП на патентном режиме (с работниками)

- Недостатки патента для ИП

- Книга учёта доходов

- В чём сложности совмещения

- Новые условия работы на льготных системах налогообложения

Коротко о ПСН (патент)

ПСН – система налогообложения, направленная на упрощение ведения малого и среднего бизнеса, а также на оказание ему помощи.

В 2021 году этот режим можно использовать не всегда

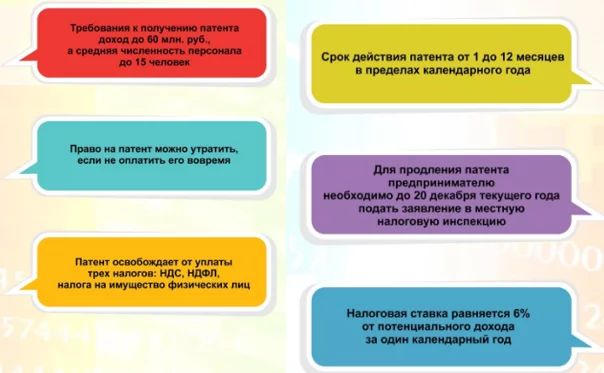

- Более пятнадцати рабочих в штате предпринимателя.

- Отсутствие регистрации ИП.

- Использование площади для деятельности, которая превышает 150 м2.

- Годовая прибыль компании не должна превышать 60 000 000 рублей.

Стоимость патента не зависит от суммы страховых выплат, но система его оплаты зависит от срока его применения. ИП обязан вести КУДИР для каждого патента. Её он должен хранить на протяжении четырёх лет с момента принятия ПСН.

Основные критерии для использования ПСН

Основные критерии для использования ПСН

Патент. Преимущества использования:

- Низкий процент налога, что составляет 6% от прибыли ИП.

- ИП самостоятельно выбирает срок действия патента.

- Не нужно сдавать декларацию в НС.

- Взносы делаются только на будущую пенсию в размере 20% от прибыли.

Патент и отчётность для предпринимателей без рабочих

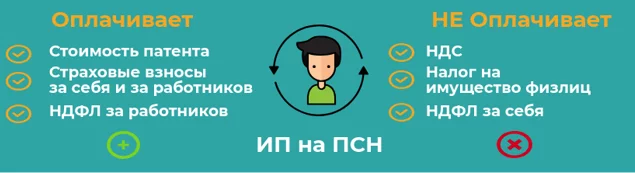

️ Если у ИП нет рабочих, он не обязан платить НДС, налог на имущество и НДФЛ, а также не ведется отчётность по ним. Тем не менее ИП обязан заполнять КУДИР и сдавать ее в налоговую службу по требованию.

Патент и отчётность для ИП с работниками

Какие налоги нужно оплачивать на патенте при наличии наёмных работников

Какие налоги нужно оплачивать на патенте при наличии наёмных работников

Если у ИП есть работники, ему необходимо сдавать следующее и в сроки:

- КУДИР – ежегодно на донца декабря в НС.

- 2-НДФЛ на каждого рабочего ежегодно.

- 6-НДФЛ на всех работников каждые три месяца, а также один раз в год.

- Отчетность о численности рабочих – ежегодно в январе в НС по месту жительства ИП.

- Отчёт в ИФНС о взносах по страховкам каждые три месяца.

- СЗВ-М ежемесячно.

- СЗВ-СТАЖ ежегодно.

- ОДВ-1 ежегодно.

- 4-ФСС по взносам на травматизм каждые три месяца.

В этом году ИП также должны сдавать СЗВ-ТД ежемесячно, так как трудовые книги стали электронными. ИП должны сдавать такую отчётность в следующих случаях:

- Был принят или уволен работник.

- Работник подал заявление о выборе вида трудовой книги.

Если ничего из вышеперечисленного не произошло в течение месяца, отчётность не сдают.

Как получить патент?

Прежде чем ИП приступит к деятельности на патенте, он должен подать заявление по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@, в налоговый орган по месту осуществления предпринимательской деятельности в условиях патента.

18.02.2020 ФНС утвердила новую форму заявления № СД-4-3/2815 на применение ПСН. Вы можете подавать любую из этих форм, инспекторы ФНС их примут.

Форму заявления на получение патента можно скачать на этой странице.

Отличие новой и предыдущей формы, заключается в том, что в бланке КНД 1150010 (старый образец) нет возможности установить точное количество дней работы на ПСН. В старой форме можно конкретизировать лишь число полных месяцев в течение года.

Новая форма потребовалась для реализации внесенных изменений в статью 346.51 НК РФ, которая разрешает приобретение патента не сначала месяца, а с любой даты.

По каждому виду деятельности необходимо заполнить отдельное заявление, это связано с тем, что потенциально возможный доход, от которого зависит размер стоимости патента, различен в зависимости от видов деятельности и от физических показателей.

Затем за 10 дней до начала осуществления предпринимательской деятельности на патенте заявление необходимо подать:

- если ИП будет действовать по месту регистрации ИП, то заявление подается в налоговый орган по месту регистрации ИП;

- если ИП планирует осуществлять деятельность на территории той административно-территориальной единицы, где он не стоит на налоговом учете, то заявление необходимо подать в любой территориальный налоговый орган по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности.

В 2020 году региональным властям разрешено принимать законы, допускающие объединение в одном патенте несколько родственных видов деятельности. Отпадет необходимость на каждый вид деятельности приобретать отдельный патент. Соответственно, будет подаваться одно заявление для работы по нескольким схожим видам предпринимательской деятельности.

Заявление на получение патента можно подать следующими способами:

- лично или через своего представителя с нотариально заверенной доверенностью;

- почтовым отправлением с описью вложения;

- передать в электронном формате по интернет. Заявление должно быть подписано электронной подписью.

Затем по истечении 5-ти рабочих дней ИП должен вновь обратиться в налоговый орган для получения патента. Этот срок ИФНС не всегда соблюдают, поэтому лучше не спешить и обратиться в ФНС дней через 10 после подачи заявления.

Форма патента утверждена Приказом ФНС РФ от 11.07.2017 N ММВ-7-3/544@» (старая форма) и рекомендована письмом ФНС РФ № СД-4-3/2815 от 18.02.2020 (новая форма).

Чтобы начать работать на ПСН с 1 января 2021 года, заявление на применение ПСН необходимо отправить не позднее 17 декабря ( за 10 рабочих дней до начала действия патента). Однако, в связи с массовым переходом с ЕНВД на ПСН, ФНС разослала по нижестоящим инспекциям письмо от 09.12.2020 г. № СД-4-3/20310@ о продлении сроков принятия заявлений на выдачу патентов в декабре этого года. Смысл письма , в том, что федеральная налоговая потребовала у местных ИФНС обеспечить прием заявлений на получение патента до 31 декабря 2020 года включительно без учета срока подачи указанного заявления, установленного пунктом 2 статьи 346.45 Кодекса»,

ДОКУМЕНТЫ ДЛЯ ОФОРМЛЕНИЯ ПАТЕНТА НА 2021 ГОД

Законодательство не требует прикладывать к заявлению документы, подтверждающие право применения ПСН. Однако как показывает практика, иногда инспектора ИФНС просят предоставлять копии документов, из которых можно получить информацию, например, о площади сдаваемых предпринимателем в аренду объектов. Или иные документы, на основании которых может быть рассчитана стоимость патента. Поэтому будьте готовы, что после того как отправите заявление на получение патента, вы можете получить запрос на предоставление дополнительных документов.

Получив патент, ИП может заниматься предпринимательской деятельностью на законных основаниях.

Региональные особенности

Изменения, предложенные новым законом, добавили регионам больше возможностей для регулирования ПСН на своей территории.

- Во-первых, список видов деятельности в статье 346.43 НК для получения патента в 2021 году, стал рекомендованным, а не обязательным. Конкретные направления бизнеса будут иметь строго региональные особенности. Субъекты РФ смогут вводить у себя виды деятельности, которых нет у соседей, привлекая к себе малый бизнес.

- Во-вторых, регионы вправе самостоятельно определять, какие единицы физического показателя учитывать для расчёта стоимости патента, а также устанавливать свои ограничения для них.

- В-третьих, субъекты РФ по-прежнему сами устанавливают максимально возможный годовой доход для расчёта налога на ПСН. Однако ограничение в 1 млн рублей с 2021 года снимается, то есть цена патентов на некоторые направления бизнеса по регионам может заметно вырасти.

Сколько стоит работа на патенте

Конечно, ведение бизнеса требует больших расходов.

Конечно, ведение бизнеса требует больших расходов.

Соответствующая таблица предусматривает:

- Аренда или покупка помещения, где будет осуществляться деятельность.

- Зарплата сотрудников. При этом надо учитывать, что в первые месяцы она фактически будет выплачиваться из имеющихся сумм, ведь прибыль начнёт поступать позже.

- Покупка разного рода материалов и комплектующих.

- Получение необходимых разрешений для ведения деятельности, если это предусмотрено законодательством.

- Ведение рекламной деятельности.

- Другие расходы.

При этом в обязательном порядке нужно сдавать требуемую отчетность (соблюдая сроки сдачи) и платить налоги

Последнее важно делать вовремя и в полном объёме

Индивидуальный предприниматель, выбрав деятельность с использованием патента, фактически платит только два налога:

- налог на доходы;

- отчисления в социальные фонды.

Первый из них — это патент. Он представляет собой особую форму налога на доходы физических лиц. Здесь плата осуществляется не за фактически полученный доход, а авансом, за прогнозируемый доход. Величина определяется местными властями на основании изучения условий ведения бизнеса в конкретном регионе. Декларацию при этом не надо сдавать.

Во втором случае речь идёт об уплате единого социального налога за предпринимателя. Это делается независимо от уплаты патента.

Бухгалтерская отчетность на патенте практически отсутствует, если не считать книгу учёта доходов.

При использовании такой системы налогообложения предприниматель получает возможность платить фиксированную, заранее определённую сумму налога. Когда получен патент, какую отчетность сдавать? В этом случае в соответствии с законодательством, она не сдаётся. Государство получает налог без дополнительных затрат на его учёт и проверки в конкретных случаях.

Стоимость работы в данной системе налогообложения складывается из патента и ЕСН.

Приведём пример, как рассчитать расходы на уплату налогов.

Выше был рассмотрен пример стоимости патента в Москве за полгода для ведения парикмахерской деятельности. Он составил за полгода 19800 рублей. Если поинтересоваться суммой за год, то она в рассматриваемом случае составит 59400 рублей.

Расчёт страхового взноса за предпринимателя состоит из трёх частей:

- Существует фиксированная сумма для оплаты обязательного медицинского страхования. Она равна 5840 рублей.

- Аналогично для пенсионных взносов. Но сумма в данном случае будет несколько больше — 26545 рублей.

- Здесь рассматриваются доходы за год. Если они выше, чем 300000 рублей, то один процент от разницы оплачивается в составе страховых взносов. Предположим, за год доход равен 990000 руб. Величина выплаты составит: (990000 — 300000) * 1% = 6900 рублей.

В сумме отчисления в социальные фонды составят 6900 + 26545 + 5840 = 39285 рублей. При этом всё патентное налогообложение равно 39285 + 59400 = 98695 рублей в год. Значит, на каждый месяц приходится 8225 рублей.

В качестве предполагаемой суммы доходов была рассмотрена средняя величина для региона.

Способы сдачи отчетности

Как вы могли заметить, ИП с сотрудниками в штате должен сдать достаточно большое количество документов в различные контролирующие органы. Но бизнесмену не обязательно самому заниматься этими вопросами и тратить свое время.

На данный момент предприниматель может выбрать один из четырех способов для сдачи налоговой отчетности и бухгалтерской отчетности:

Самостоятельная сдача документов – самый простой, с точки зрения исполнения, но самый время- и трудозатратный способ;

Оформление доверенности на другого человека. Представитель ИП может сдать отчеты за него, если оформить нотариальную доверенность;

Отправление отчетов по почте

Обратите внимание на то, что датой сдачи отчета в этом случае, будет считаться дата отправления письма в контролирующий орган. В конверте должна быть вложена опись документа, подписанная у бухгалтера и руководителя

Эксперты советует вкладывать два экземпляра описи. Мы советуем отправлять отчетность заказными или ценными письмами. Так вы будете точно уверены, что они дойдут до адресата;

Отправление отчетов через интернет. Для этого вам необходимо обратиться к сайту ФНС России. Там необходимо получить идентификатор абонента, установить программу ПК ”Налогоплательщик Юл”, она нужна для формирования документов. Либо осуществлять отправку отчетов через операторов специальной связи, аккредитованных в налоговых инспекциях. Также вам необходимо оформить доверенность для сдачи отчетности.

Индивидуальным предпринимателям

Предъявить нулевку полагается, если ИП не вел деятельность, но по законным основаниям обязан сдавать эту форму. Это также необходимо, если доходов не было совсем или они оказались меньше расходов. В основном это касается ИП на ОСНО.

Состав нулевки несложен: титульный лист, разделы 1 и 2. Ячейки, которые должны содержать цифровые значения (доходы и т. д.), прочеркиваются.

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2021. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Если предприниматель нанимает сотрудников, он платит за них страховые взносы и удерживает из их зарплат НДФЛ.

НДФЛ. Это 13% с зарплат, отпускных и больничных, премий, подарков. ИП выступает как налоговый агент: сам начисляет НДФЛ на доход сотрудников, удерживает эту сумму из зарплаты и переводит ее в налоговую.

ИП могут перейти с упрощенки на общую систему в добровольном порядке или если потеряли право на УСН.

Добровольный переход. Это когда ИП сам решил перейти на общую систему. Например, если все его поставщики работают на ОСН.

Добровольно перейти с упрощенной системы на общую можно только с начала нового календарного года. Сообщите в налоговую о переходе до 15 января года, с которого планируете работать на ОСН. После уведомления нужно сдать отчетность по УСН за предыдущий год — и всё, можно работать по-новому.

- Плюсы и минусы ОСНО для ИП

- Кто может применять ОСН

- Какие налоги платит ИП на ОСНО

- Календарь налогов на ОСНО на 2021 год

- Налог на добавленную стоимость: как и когда платить

- Имущественный налог

- Земельный и транспортный налоги

- Страховые взносы за себя

- Налоги и взносы за сотрудников

- ИП на ОСНО: какие отчеты сдавать

Предприниматели выбирают общую систему налогообложения вынуждено, так как отчетность ИП на ОСНО в несколько раз выше “упрощенки”. Календарь сдачи налогов это подтверждает. При этом у ОСНО есть плюсы, о которых пойдет речь в этой статье.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.

Отчетность ИП на патентном режиме (с работниками)

Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент выдается только индивидуальному предпринимателю налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года.

При применении патентной системы налогообложения индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем.

Налоговая ставка устанавливается в размере 6 %.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1. Налоговая декларация НЕ СДАЕТСЯ.

2. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно по каждому патенту. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС не нужно.

3. 2 НДФЛ до 1 апреля следующего года (1 раз в год)

4. 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 30.01).

5. ЕССС (Единый социальный страховой сбор) — ежеквартально (не позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР — в течение 30 дней, в ФСС — в течение 10 дней)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах- СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже- СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

3.СЗВ-ТД — при приеме на работу и увольнения сотрудника – не позднее рабочего дня, следующего за днем издания приказа.

Отчетность в Фонд социального страхования (ФСС):

1. Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2. Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе:

1) Если патент получен на срок до 6 месяцев, — в размере полной суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

2) Если патент получен на срок от 6 месяцев до календарного года:

в размере 1/3 суммы налога в срок не позднее 25-ти календарных дней после начала действия патента;

в размере 2/3 суммы налога в срок не позднее 30-ти календарных дней до дня окончания налогового период.

Срок уплаты страховых взносов в ФОМС и ПФР с дохода, не превышающего 300 000 за 2021 год (40 874 руб.) – не позднее 31 декабря 2021 г. Взносы могут быть уплачены ежемесячно (3 406,17 руб.) или ежеквартально (10 218,50 руб.) до 31 числа текущего месяца фиксированными платежами.

Рекомендуемый период оплаты — квартал. Сроки поквартальной оплаты:

1 квартал — до 31 марта; 3 квартал — до 30 сентября;

2 квартал — до 30 июня; 4 квартал — до 31 декабря

Срок уплаты страховых взносов с дохода, превышающего 300 000 за 2021 год – не позднее 1 апреля года, следующего за истекшим расчетным периодом.

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

5) Взносы в ПФР за работников (платятся ежемесячно не позднее 15-го числа следующего месяца). ИП-работодатели применяют пониженные ставки страховых взносов за работников во всех видах патентной деятельности, кроме сдачи в аренду недвижимости, торговли и общепита (без взносов в ФФОМС и ФСС).

Следует обратить внимание на то, что гл. 26.5 НК РФ, регулирующая ПСН, не содержит положений, предусматривающих возможность уменьшения стоимости патента на страховые взносы на обязательное страхование, в связи с чем сумма налога по ПСН не уменьшается на сумму страховых взносов, рассчитанных исходя из стоимости страхового года

Недостатки патента для ИП

Среди большого количества преимуществ имеются так же и недостатки, какие именно рассмотрим ниже:

Имеются ограничения в видах деятельности

То есть предприниматель имеет право на патенте осуществлять только по тому виду деятельности, который прописан в законе о патентной системе налогообложения в конкретном субъекте РФ;

Государством устанавливается ограничение по количеству наемных работников, то есть не больше 15 человек по всем видам деятельности;

Стоимость патента нельзя уменьшить на сумму страховых взносов, как за себя, так и за работников;

Патент необходимо оплачивать на условиях предоплаты, то есть если предприниматель только начал осуществлять свою деятельность и не важно, есть у него деньги или нет, то он все равно должен заплатить за патент.

Книга учёта доходов

Этот документ является основным для индивидуальных предпринимателей, использующих отчетность на патенте.

Этот документ является основным для индивидуальных предпринимателей, использующих отчетность на патенте.

Основные правила ведения данного документа:

- Заполнение операций осуществляется в хронологическом порядке.

- Возможно использование нескольких патентов одновременно. Каждый раз оформляется отдельная книга для учёта доходов.

- Оформляется особая тетрадь, куда вписываются от руки нужные данные. Допустимо вести записи на компьютере, распечатывая и подшивая данные в книгу учёта доходов.

- Документ заполняется на русском языке. Другие бумаги должны иметь перевод.

- Налоговая инспекция книгу не заверяет. Тетрадь прошивается, скрепляется подписью, печатью индивидуального предпринимателя, нумеруются листы.

- Ежегодно заводится новая книга.

- Исправление необходимо свести к минимуму. Каждый раз их необходимо заверять подписью индивидуального предпринимателя.

- Форма ведения записей является унифицированной, утверждена соответствующим нормативным актом.

- Документ содержит данные о доходах. Расходы вообще не указываются.

- Разрешено приобретать одновременно различные патенты, относящиеся к различным регионам России.

Порядок ведения определяет два вида страниц:

- титульный лист;

- страницы для ведения записей.

Первый обязан содержать следующую информацию:

- Указывается год ведения записей. Фиксируется начальная дата внесения записей в документ.

- Обязательно указываются личные данные: индивидуальный налоговый номер, фамилия, имя, отчество, адрес регистрации.

- Фиксируется регион Российской Федерации, где производится оформление.

Записи о произведённых хозяйственных операциях делаются единообразным образом в таблице, имеющей четыре графы. Особенности заполнения:

- Указывается единая, сквозная нумерация записей, оформляемых в данной книге.

- Вносятся основные данные первичного документа: номер, дата.

- Графа подробно раскрывает суть произведённой хозяйственной ситуации, принёсшей индивидуальному предпринимателю выгоду.

- Здесь ставится цифра, равная сумме полученного дохода. Данные заполняются в рублях.

Важно отметить, как правильно формировать данные для графы четыре:

- Поступление денег на банковский расчётный счёт документируется выпиской. Цифра переносится в журнал. Ставится дата и номер этого документа.

- Используя кассовый аппарат, указывают данные z-отчёта. Если есть отчетность на патенте с работниками или без них, в этом нет необходимости, но можно делать это добровольно.

- При поступлении наличных после рабочего дня заполняется общий приходный кассовый ордер на всю сумму, данные с которого учитываются в данном журнале.

Заполнение происходит до окончания действия патента, затем подводится итог.

В чём сложности совмещения

Минусы совмещения в том, что требуется отдельно учитывать доходы, расходы, а также работников. То есть предпринимателю придётся вести две Книги учёта. Кроме того, раз в год необходимо подавать декларацию по УСН, даже если в рамках этой системы деятельность не велась (отчёт в этом случае будет нулевой).

Однако всё это не особенно сложно. Затруднения вызывает вопрос, как вести учёт. Об этом расскажем далее.

Учёт работников

Совмещение УСН и патента в 2021 году предполагает раздельный учёт персонала, нанятого по трудовым договорам. Лица на ГПХ, в том числе самозанятые, в расчёт не берутся. При этом численность на разных режимах не складывается.

Иначе говоря, у ИП на патенте и УСН одновременно может быть в общей сложности не более 145 человек: 130 на УСН и 15 на ПСН. Но тут есть нюанс: это верно при условии, что сотрудники заняты исключительно в деятельности по одному режиму. Однако такое бывает редко. Как правило, часть персонала можно отнести и к ПСН, и к УСН.

Вернёмся к нашему примеру про ИП Иванова. По направлению оптовой торговли в офисе и на складе у него работают 30 человек – они учитываются в рамках упрощёнки. В розничных магазинах трудятся ещё 10 человек – они относятся к ПСН. Кроме того, есть бухгалтер и водитель, труд которых нельзя отнести строго к опту или рознице.

Куда же включить таких сотрудников? Очевидно, в обе категории. То есть получается, что у ИП Иванова 32 человека учитываются в рамках УСН, и 12 – в рамках ПСН. Хотя всего у него работают 42 человека.

Учёт доходов

Доходы на ПСН учитываются для отслеживания лимитов, а на упрощёнке ещё и для расчёта налоговой базы. Подход простой: доходы в рамках каждого налогового режима записываются в свою Книгу учёта.

Некоторые сложности могут возникнуть с идентификацией доходов, которые поступают с одного кассового аппарата, применяемого и на УСН, и на ПСН. Выше упоминалось о возможности продавать обувь на УСН, а прочие товары – на патенте. Так вот, это как раз тот случай, если будет использоваться один кассовый аппарат.

Учёт расходов

Если применяется УСН с объектом «Доходы минус расходы», то нужно учитывать и затраты. Принцип тот же, что и при учёте доходов, то есть суммирование затрат в рамках режима. Но довольно много из них не отнести к той или иной системе в чистом виде (то же самое, что и с работниками). Их учитывают пропорционально доле дохода от деятельности в общем объёме дохода бизнеса.

Вернёмся к ИП Иванову. Его доходы на УСН – 40 млн рублей, на ПСН – 15 млн рублей. Расходы распределяются так: на упрощённой системе – 25 млн, на патенте – 10 млн, общие расходы – 1 млн рублей. Распределим сумму общих расходов между режимами:

- доход ИП: 40 млн + 15 млн = 55 млн рублей;

- доля дохода от УСН: 40 млн / 55 млн *100% = 72,7%;

- сумма общих расходов, приходящихся на долю УСН: 1 млн * 72,7% = 727 тыс. рублей;

- сумма общих расходов, приходящихся на долю ПСН: 1 млн – 727 тыс. = 273 тыс. рублей;

- всего расходов на УСН – 40 727 000 рублей, на ПСН – 15 273 000 рублей.

На УСН Доходы затраты не учитываются, но можно вычесть из налога сумму уплаченных страховых взносов.

У ИП на ПСН в 2021 году также появилась возможно учесть взносы – на них можно уменьшить стоимость патента. Страховые платежи следует учитывать раздельно – в рамках того режима, к которому отнесён сотрудник. Взносы за «общий» персонал, а также за самого предпринимателя, распределяются пропорционально долям доходов – точно так же, как показано выше для расходов.

Новые условия работы на льготных системах налогообложения

Напомним, что ИП в России работают не только на общей системе (ОСНО), но и на льготных режимах с пониженной ставкой. Правда, в 2021 году этот выбор станет меньше, ведь такой популярный вариант, как ЕНВД, всё-таки отменили. Рассмотрим подробнее изменения в налогообложении ИП по каждому режиму.

Патентная система налогообложения

Сначала разберёмся, что нового внесли в ПСН, ведь именно эту систему Минфин считает достойной заменой ЕНВД. Действительно, налог на патентном режиме тоже не зависит от реального дохода предпринимателя, а при его расчёте учитываются физические показатели.

Однако ПСН существенно проигрывает вменёнке по ряду причин:

- установлен лимит по годовому доходу и количеству работников: 60 млн рублей и 15 человек соответственно;

- виды деятельности на ПСН очень детализированы: например, на ЕНВД можно было выбрать общее направление «бытовые услуги», а патент придётся оформлять на каждую услугу в отдельности;

- с 2021 года получить патент можно только на вид деятельности, прямо предусмотренный региональным законом, при этом перечень, приведённый в статье 346.43 НК РФ, из обязательного стал рекомендованным;

- лимит потенциально возможного годового дохода с 2021 года отменён, поэтому субъекты РФ вправе указывать практически любую сумму, что может привести к резкой стоимости патентов для ИП.

- 100 000 рублей в 2020 году;

- 1 220 000 рублей в 2021 году.

Также в этом субъекте РФ существенно выросли размеры потенциального дохода для парикмахерских услуг (с 300 000 до 1 270 000 рублей), для ремонта обуви (с 100 000 до 1 100 000 рублей) и многих других направлений. А самый большой доход, по мнению властей Ставрополя, должно приносить занятие медицинской или фармацевтической деятельностью – для ИП без работников это 3 230 000 рублей в год.

Мы рассчитали стоимость патента на ремонт обуви в Ставрополе с помощью калькулятора ФНС. И действительно, стоимость патента на месяц по этому направлению выросла в 11 раз. На период с 01.11.20 по 01.12.20 патент стоил 508 рублей.

А на период с 01.01.21 по 01.02.21 уже 5 786 рублей!

Однако, как видно из закона Ставропольского края № 126-кз, региональные акты могут свести эти плюсы на нет. Ведь если стоимость патента вырастет в несколько раз, то возможность учесть перечисленные страховые взносы не очень повлияет на такую высокую налоговую нагрузку.

Если вы планируете с 2021 года работать на ПСН, надо заранее узнать стоимость патента в налоговой инспекции по месту деятельности. Ориентироваться только на калькулятор ФНС не стоит, потому что в него продолжают вносить изменения.

Упрощённая система налогообложения

Основные изменения на УСН с 2021 года – это увеличение лимитов, разрешающих применение этого режима:

- до 200 млн рублей по годовому доходу;

- до 130 человек по средней численности.

Однако тем, кто превысит обычные лимиты УСН (150 млн рублей и 100 человек), придётся платить налог по более высоким ставкам. Все подробности с примерами есть в этой статье.

Налог на профессиональный доход

Режим НПД предназначен, в первую очередь, для легализации самозанятых граждан, но работать на нём могут также ИП. Основной плюс этого режима – возможность не платить взносы на своё пенсионное страхование

А это важно для тех предпринимателей, которые не получают от своего бизнеса достаточного дохода

Налог на профдоход вводился по регионам постепенно, в качестве эксперимента. Но в 2021 года этот режим станет действовать по всей России, при желании на него можно перейти, не прекращая статус ИП. Главное – не забыть в течение 30 дней после регистрации в качестве плательщика НПД отказаться от другого льготного режима, если вы его применяли.

ЕСХН

Единый сельхозналог – специфическая система, которую применяет не так много ИП: сельхозпроизводителей и тех, кто оказывает им некоторые услуги. Изменений на ЕСХН с 2021 года практически нет, кроме одного. Освобождение от НДС теперь могут получить те плательщики сельхозналога, чей доход за предыдущий год не превышает 80 млн рублей (год назад лимит составлял 90 млн рублей).