Налоговый агент по ндфл при аренде у физического лица

Содержание:

- Уплата НДФЛ по договору аренды с физическим лицом

- Аренда оборудования у физического лица: НДФЛ и страховые взносы

- Как снять нежилое помещение у юридического лица?

- Имеет ли гражданин право сдавать имущество без регистрации ИП или регистрации самозанятости

- Расчет налога для арендодателя помещения

- Порядок уплаты НДФЛ арендодателем

- Кем может быть арендодатель?

- Выплаты по ГПД в 6-НДФЛ

- Вариант 3. Аренда помещений юрлицом у обычного «физика»

- Оплата налога с продажи недвижимости до 2016 года и после

- Договор безвозмездной аренды нежилого помещения при УСН

- Учёт аренды имущества у физического лица в 1С: Бухгалтерии

- Порядок уплаты НДФЛ арендатором (съемщиком)

Уплата НДФЛ по договору аренды с физическим лицом

Обязанность по НДФЛ с выплат физ.лицу, не являющемуся ИП, по аренде помещений зависит от вида арендных выплат, то есть от того, как арендатор оплачивает составляющую часть — коммунальные услуги. Рассмотрим три варианта арендных расчетов.

Вариант 1. Арендная плата включает в себя только плату за предоставленную площадь

Арендная плата включает в себя только постоянную часть, которая установлена в виде платы за предоставленную площадь. Коммунальные услуги оплачиваются отдельно по счетам, предъявляемым арендодателем, и составляют, таким образом, переменную часть арендной платы.

Выплаты в виде такой арендной платы признаются доходом по п.п. 4 п. 1 ст. 208 НК РФ, а компания, выплачивающая доход, признается налоговым агентом в силу п.1. п.2 ст.226, ст. 228 НК РФ в отношении этого физ.лица — арендодателя. Следовательно, с такого вида арендной платы НДФЛ необходимо удерживать.

Вариант 2. В арендную плату включена стоимость коммунальных услуг

В арендную плату стоимость коммунальных услуг уже включена в фиксированной сумме платежей за месяц. То есть арендодатель заранее, расчетным путем, на основе фактических данных за предыдущие периоды спрогнозировал размер будущих коммунальных услуг.

Получите 267 видеоуроков по 1С бесплатно:

Вариант 3. Возмещение коммунальных услуг

Арендодатель компенсирует арендатору коммунальные услуги на основании приложенных подтверждающих документов по факту своего использования.

Необходимо только побеспокоиться о достойном пакете подтверждающих документов, что арендатор оплачивает именно свой расход. Рекомендованный список документов представлен в материале «Экономическая характеристика договоров аренды».

При расчете НДФЛ необходимо руководствоваться:

- нормами главы 23 «Налог на доходы физических лиц»;

- разъясняющими письмами контролирующих органов Минфин РФ, ФНС РФ;

- утвержденной Учетной политикой в целях налогообложения НДФЛ.

В налоговой политике в целях НДФЛ утверждается система налогового учета именно по данному налогу в виде перечня первичных учетных документов, форм регистров налогового учета и порядка отражения в них аналитических данных налогового учета по доходам, налоговой базе, суммах исчисленных, удержанных, перечисленных НДФЛ по каждому физическому лицу.

Аренда оборудования у физического лица: НДФЛ и страховые взносы

На основании ст. 226 НК РФ, организация/ИП, выплачивающая доход физлицу, выступает по отношению к такому физлицу налоговым агентом, в связи с чем принимает обязательства по исчислению и уплате НДФЛ от суммы дохода.

Базой для расчета НДФЛ является сумма арендных платежей, указанная в договоре. Расчет суммы налога производится по ставке 13% в случае если арендодателем выступает резидент РФ, по ставке 30% – при выплате дохода арендодателю-нерезиденту.

Арендатор выплачивает физлицу сумму арендной платы за вычетом НДФЛ, после чего перечисляется налог в бюджет в срок не позже дня, следующего за днем выплаты дохода.

Информация о доходах, выплаченных физлицу по договору аренды оборудования, отражается работодателем в ежеквартальном отчете 6-НДФЛ и годовом 2-НДФЛ.

Рассмотрим пример. На основании договора, заключенного между ООО «Фаза» и гражданином Кулаковым, «Фаза» получает от Кулакова производственный станок на условиях аренды с ежемесячной оплатой 3.520 руб.

Согласно договору, срок оплаты за оборудования – ежемесячно до 10-го числа текущего месяца.

08.11.2021 года бухгалтер ООО «Фаза» перечислил на счет Кулакову сумму арендного платежа за вычетом НДФЛ:

3.520 руб. – 3.520 руб. * 13% = 3.062,40 руб.

09.11.2021 года НДФЛ в сумме 457,60 руб. перечислен в бюджет.

Выплата физлицу в рамках договора аренды оборудования страховыми взносами не облагается. Согласно п.4 ст. 420 НК РФ, при перечислении арендных платежей в пользу физлица, арендатору не нужно начислять и выплачивать взносы в ФСС, ФОМС, ПФР.

Налогообложение прочих расходов по договору аренды оборудования у физлица

В случае если договором аренды оборудования, помимо арендных платежей за пользование имуществом, предусмотрена выплата физлицу прочих компенсаций, связанных с эксплуатацией оборудования, то такие выплаты перечисляются в «чистом» виде, без удержания НДФЛ. Кроме того, компенсационные выплаты по договору аренды не являются объектом налогообложения страховыми взносами.

Для отнесения дополнительных выплат по договору аренды оборудования к категории компенсаций, данные выплаты должны быть подтверждены документально, а их возмещение утверждено в договоре аренды.

Как снять нежилое помещение у юридического лица?

Для этого стоит ознакомиться с документами, которые должны быть предоставлены данной организацией.

Необходимые документы:

свидетельство о регистрации юридического лица;

документ о постановке на учет в налоговую службу;

сертификат о праве собственности на сдаваемую в аренду нежилую недвижимость;

при наличии устава предприятия следует потребовать копию этого документа;

доверенность на гражданина, который заключает договор: у него обязательно должны быть оформлены полномочия на подписания подобных документов

Отдельно стоит обратить внимание на срок действия этих полномочий. Если лицо, подписавшее сделку по аренде не имело таких полномочий, то данная операция согласно статье 174 ГК будет считаться недействительной.

Пошаговая инструкция

1 шаг. Подбор объекта аренды. Ознакомление с необходимой документацией юридического лица.

2 шаг. Оформление арендного договора – самый важный этап заключения сделки. В документ должны быть включены все существенные стороны операции. Только при согласии по этим условиям договор будет считаться заключенным согласно статье 432 ГК.

Статья 432 ГК РФ. Основные положения о заключении договора

- Договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

- Договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной.

- Сторона, принявшая от другой стороны полное или частичное исполнение по договору либо иным образом подтвердившая действие договора, не вправе требовать признания этого договора незаключенным, если заявление такого требования с учетом конкретных обстоятельств будет противоречить принципу добросовестности.

К существенным требованиям относятся:

- предмет аренды. В договоре должно быть охарактеризовано арендуемое нежилое помещение.

Обязательно указывается документ, на основании которого помещение находится в собственности.

Субъекты аренды. Фиксируются данные об арендодателе. Обычно записывается наименование организации и представитель, который уполномочен в заключении такой сделки. Вносится в договор и ФИО арендатора.

Срок аренды. Данное условие документа может быть указано в виде конкретной даты или в виде определенного события, например, до реконструкции здания.

Стоит учесть, что договор может быть краткосрочным, срок его действия будет менее 1 года, или долгосрочным. Для краткосрочных договоров не требуется обязательной государственной регистрации согласно статье 609 ГК.

Статья 609 ГК РФ. Форма и государственная регистрация договора аренды

- Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме.

- Договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом.

- Договор аренды имущества, предусматривающий переход в последующем права собственности на это имущество к арендатору (статья 624), заключается в форме, предусмотренной для договора купли-продажи такого имущества.

Если срок будет указан 365 дней, то договор будет считаться долгосрочным. Для краткосрочной сделки стоит указать срок не более 364 дней.

Арендная плата. Если в документ не внести данный пункт, он не будет считаться действительным по статье 654 ГК.

В договор включаются разделы по ответственности сторон, условия по досрочному его расторжению. Данный документ должен быть составлен в письменной форме в трех экземплярах. Нотариального заверения не требуется, если только одна из сторон не настаивает на этом.

3 шаг. Подписание договора аренды. Передача нежилой недвижимости по акту приема-передачи. Данный документ не является обязательным, но лучше его составить. В нем должно быть зафиксировано фактическое состояние арендуемого помещения.

4 шаг. Сбор документов для регистрации договора в ЕГРН. Для постановки на учет потребуются следующие документы:

- заявление с просьбой о регистрации;

- договор аренды в 3 экземплярах;

- кадастровый паспорт нежилого имущества;

- паспорт арендатора;

- учредительные документы организации (арендодателя): свидетельство о государственной регистрации, приказ о назначении директором;

- свидетельство о собственности;

- квитанция об оплате госпошлины.

5 шаг. Передача документов в ЕГРН. Проверка правильности и подлинности бумаг государственной службой.

6 шаг. Выдача документов о постановке на учет в ЕГРН. Каждой стороне будет выдан договор аренды с записью о государственной регистрации.

Имеет ли гражданин право сдавать имущество без регистрации ИП или регистрации самозанятости

Да, имеет, но только в том случае, если сдача имущества носит разовый характер, а не систематический. Налог в размере 13% уплатить все равно придется, а перед этим, до 20 апреля года, следующего после года получения прибыли, придется также подать декларацию по форме 3-НДФЛ в налоговую.

Согласно абз. 3 п. 1 ст. 2 ГК РФ, под предпринимательской деятельность понимается в том числе систематическое получение дохода от пользования имуществом (например, сдачи в аренду движимых и недвижимых вещей).

Если физическое лицо сдает в аренду нежилой объект или, например, транспортное средство, суд может увидеть в этом признаки предпринимательской деятельности. Это может повлечь для вас неблагоприятные последствия – привлечение к административной и налоговой ответственности.

В КонсультантПлюс есть множество готовых решений, в том числе о том, как составить договор найма (аренды) квартиры между физическими лицами. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Если вы разово сдали имущество в аренду, то скорее всего, никаких проблем не будет. Если же вы постоянно сдаете жилье, или машину, и получаете от этого доход, то рекомендуем зарегистрировать самозанятость. Это можно сделать в несколько кликов в приложении «Мой налог» для мобильных устройств или планшетов. Самозанятость позволит уменьшить размер налогов, которые придется платить в любом случае. Если вы не регистрируетесь, то должны платить 13% с дохода, как физическое лицо. Как самозанятый, если сдаете имущество не юридическим лицам, будете платить 4% от дохода, а если юридическим, то 6%.

Если вы не занимаетесь какой-либо другой деятельностью, в регистрации ИП для сдачи имущества в аренду нет смысла – там обязательны отчисления страховых взносов, больше налог (6% при упрощенной системе налогообложения), обязательная отчетность в налоговую.

Расчет налога для арендодателя помещения

Согласно статьям №226 и 228 НК РФ, самостоятельная уплата налога на доход физических лиц собственником помещения производится:

- Если арендатор не является юридической организацией (ИП), при этом не имеет значения гражданство съемщика.

- Когда арендатор – иностранная организация без представительства в России.

В этом случае расчет налога проходит по формуле:

13% (ставка НДФЛ) х Размер оплаты стоимости аренды = Размер налога для проплаты в ФНС

Порядок расчета регулируется статьями №224 и 225 НК РФ. Провести расчет и оплатить налог в налоговую инспекцию должен владелец арендуемого недвижимого имущества.

Порядок уплаты НДФЛ арендодателем

Уплата налога по доходу с сдачи помещения производится через подачу налоговой декларации. Для этого необходимо арендодателю заполнить декларацию формы 3-НДФЛ и подать ее в ФНС.

Срок подачи отчетности – до 30 апреля следующего года, после года получения прибыли. То есть, если доход был получен в2016 году, декларацию нужно подать до 30 апреля 2017 года. Данный срок и порядок налогообложения регулируется статьями №228 и 229 НК России.

Подать декларацию можно как в обычном бумажном виде (важно: не допускаются исправления и помарки), а также через он-лайн сервис на сайте налоговой инспекции

Кем может быть арендодатель?

В соответствии со статьей 608 ГК РФ право передачи имущества в аренду принадлежит собственнику. В качестве собственника может выступать: физическое лицо, ИП, юридическое лицо.

Сдавая в аренду нежилое помещение, физическое лицо подвергает себя риску. Налоговые органы квалифицируют данную деятельность как предпринимательскую.

Предпринимательской считается деятельность, осуществляемая на свой риск и направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг (п.1, ст.2 ГК РФ).

Гражданский кодекс регламентирует, что заниматься предпринимательской деятельностью лицо имеет право исключительно с момента государственной регистрации в качестве предпринимателя. Для предотвращения вопросов со стороны налоговых органов необходимо зарегистрироваться в качестве индивидуального предпринимателя с видом деятельности «Аренда и управление собственным или арендованным нежилым недвижимым имуществом».

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Вариант 3. Аренда помещений юрлицом у обычного «физика»

Арендуя помещения у простого физического лица, нужно платить НДФЛ. То есть удерживать с выплаты подоходный и перечислять его в бюджет в качестве налогового агента. Сам «физик» в таком случае налог за себя не платит.

Никакие страховые взносы по аренде не возникают (п. 4 ст. 420 НК, ст. 5 Закона от 24.07.98 № 125-ФЗ).

Договориться с физлицом о том, что он будет уплачивать за себя налог, — нельзя. Даже если вы пропишите такую обязанность в договоре аренды и по факту человек заплатит за себя в бюджет, это будет незаконно. И ваша обязанность никуда не исчезнет. А дополнительно появятся лишь штраф и пени за неуплату агентского НДФЛ (п. 7 ст. 75 и ст. 123 НК).

Начисляйте (удерживайте) НДФЛ с аренды при каждой выплате дохода физлицу. При этом смотрите налоговый статус арендодателя. Если это налоговый резидент, используйте ставку 13%. Иначе — 30 (ст. 224 НК). Физлицу перечисляйте арендную плату уже за минусом удержанной суммы.

Удержанный налог перечисляйте в бюджет не позднее дня, следующего за днем выплаты арендной платы (абз. 1 п. 6 ст. 226 НК РФ). КБК по налогу при аренде — тот же, что и при перечислении НДФЛ по зарплатным доходам.

Не забудьте вести на арендатора-физлицо НДФЛ-регистр. Фиксируйте там даты по трем событиям.

- Получение дохода — день выплаты арендной платы (подп. 1 п. 1 ст. 223 НК).

- Удержание налога — также день непосредственных расчетов с физлицом (абз. 1 п. 4 ст. 226 НК).

- Перечисление налога — день, следующий за днем удержания НДФЛ. Если дата выпадает на выходной или праздник, то указывается ближайший рабочий день (п. 7 ст. 6.1, абз. 1 п. 6 ст. 226 НК РФ).

Например, арендную плату за март 2021 года компания-арендатор внесла физлицу-арендодателю 5 апреля. Тогда первые две даты из перечня выше — это 05.04.2019. Третья дата — перечисления налога — 8 апреля, так как 6-е апреля — это выходной, суббота. Поэтому срок переносится на рабочий понедельник. При этом уплатить налог в бюджет можно уже 5 апреля, вместе с оплатой аренды.

При подготовке «подоходной» отчетности отразите в ней арендные операции. Для ежеквартального расчета 6-НДФЛ имеют значение даты, которые мы расписали выше. В годовой справке 2-НДФЛ по арендной плате отразите код дохода — 1400 (приложение № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

Следующая

НДФЛНарушение сроков проверки декларации 3 НДФЛ

Оплата налога с продажи недвижимости до 2016 года и после

Вопросы налогообложения сделок купли-продажи, проводимых при участии физических лиц, регламентируются статьями 217 и 217.1 Налогового кодекса РФ, при этом между ними существует большая разница. Согласно ст. 217 сделки облагаются налогом уже давно, причем это касается любого другого имущества, которое не относится к недвижимости. Под положения статьи попадают также сделки с объектами недвижимости, проданными до 2016 года.

Что касается статьи 217.1, то в ней рассматриваются вопросы налогообложения исключительно при продаже недвижимого имущества, причем проданного после 2016 года включительно

Принимая во внимание положения обеих нормативных актов можно выделить объекты, облагаемые налогом и те, при продаже которых необходимости в налогообложении нет.

Если гражданин России владеет объектом недвижимости, купленным до 2016 года менее трех лет, при продаже в доход государства он должен уплатить сумме 13% от величины полученного дохода

Объекты, проданные до 2016 года, при условии, что владел ими гражданин 3 года и более, налогом не облагаются. В случае если объект недвижимости был реализован после 2016 года (включительно), при условии, что человек владел им менее пяти лет, уплатить в бюджет придется 15% от суммы дохода. Объекты, находящиеся во владении гражданина более 5 лет, и проданные в 2016-м и после, налогами не облагаются.

Следует также помнить, что на привилегированных условиях находятся объекты, отчужденные по праву наследования от кровного или близкого родственника, недвижимое имущество, полученное в собственность ходе приватизации, коммерческие помещения, купленные по договору пожизненной ренты с содержанием иждивенца. Доходы, полученные от продажи этих объектов, не облагаются налогами.

Что касается недвижимого имущества, не попадающего под действие льгот, то оно облагается налогом в зависимости от кадастровой стоимости.

Как определяется сумма налоговых выплат при продаже коммерческой недвижимости

Каждый владелец имущества хочет продать его дороже, при этом заплатить меньше, и к слову, до 2016 года часто случалось так, что при продаже объекта указывалась заниженная стоимость, что приводило к снижению суммы налоговых выплат. С 2016 года вопрос, как уплачивается налог с продажи коммерческой недвижимости физлицом, рассматривается иначе.

Каждый владелец имущества хочет продать его дороже, при этом заплатить меньше, и к слову, до 2016 года часто случалось так, что при продаже объекта указывалась заниженная стоимость, что приводило к снижению суммы налоговых выплат. С 2016 года вопрос, как уплачивается налог с продажи коммерческой недвижимости физлицом, рассматривается иначе.

Если существует подозрение, что в договоре купли-продажи указана заниженная сумма, при определении суммы налога учитывается кадастровая стоимость объекта. При расчете также учитывается специальный коэффициент 0,7. Если стоимость объекта ниже КС, умноженной на 0,7, сумма налоговых выплат рассчитывается по кадастровой стоимости, в противном случае в учет берется фактическая стоимость объекта.

Важно! Данное правило действует в случае, если определением кадастровой стоимости занимались уполномоченными государственными органами и кадастровыми инженерами, если данные сомнительные, при расчете налога за базовую берется сумма реально полученного с продажи дохода.

Приступая к продаже, следует также ознакомиться с региональными нормативными актами на предмет возможного ослабления налогового бремени. В частности, может быть сокращен до нуля срок владения объектом до его продажи. Может быть также уменьшен до минимума коэффициент, на который умножается кадастровая стоимость при вычислении суммы налога.

Договор безвозмездной аренды нежилого помещения при УСН

Многие юридические субъекты хозяйственной деятельности, куда можно отнести различные ООО, а также другие предприятия, выбирают себе упрощенную систему налогообложения (УСН). Она предусматривает фиксированную уплату 15% суммы от своих доходов (налог), а также другие обязательные платежи в различные фонды (например, за своих работников).

Такие субъекты хозяйственной деятельности могут безвозмездно арендовать недвижимое имущество, как у простых граждан, так и у юридических лиц, а также ИП.

Безвозмездная аренда нежилого помещения у физического лица, и у участников хозяйственной деятельности, подвергается налогообложению, согласно Налогового кодекса, а также иных разъяснительных нормативно-правовых актов (разъяснение Высшего Административного Суда, писем налоговых инспекций).

Для расчета необходимой денежной суммы, из которой будут платиться налоги, выступает следующая информация. Берется общая характеристика помещения, а затем статистические или рыночные данные, исходя из которых, можно узнать, сколько платится арендная плата за аналогичные объекты, субъектами хозяйственной деятельности по региону, или в конкретном населенном пункте. Это необходимо для тех предприятий, которые производят товары или предоставляют услуги. Исходя из данной информации, ежемесячная ориентировочная сумма аренды, закладывается в стоимость продукции, затем подсчитывается доход от реализации, и идет уплата УСН. Такой алгоритм расчета применяется для всех субъектов хозяйственной деятельности, которые выступают ссудополучателями. Если такого не будет делаться, тогда это сделает налоговая инспекция, и тогда помимо налога, придется заплатить не только пеню, но и штрафные санкции.

Те граждане, которым принадлежат помещения, за сдачу в безвозмездное пользование своего имущества никаких налогов не платят. Исключением является налог, который платится за наличие в собственности самого объекта недвижимости.

Важно понимать, что в юридической практике нет такого договора, как безвозмездная аренда нежилого помещения. Для оформления таких правоотношений заключается соглашение о предоставлении ссуды, в виде конкретного объекта недвижимости, в котором указываются его индивидуальные признаки

Договор безвозмездного пользования нежилым помещением

В юридической практике встречаются ситуации, когда между субъектом, который занимается предпринимательской деятельностью (ИП, ООО и другие юридические предприятия) заключаются договора безвозмездного пользования нежилым помещением.

Сразу нужно отметить, что на процесс формирования базы налогообложения, данные соглашения никаким образом не влияют, поэтому она формируется по основаниям, которые были указаны выше.

Обычно такими сделками пользуются разные юридические лица, у которых есть одинаковые учредители. Это нужно для того, чтобы уменьшить производственные и иные затраты для производства продукции или услуг

Налоговые органы относятся к таким соглашениям с особым вниманием, и работники бухгалтерских служб таких субъектов предпринимательства, обязаны внимательно относится к процессу формирования базы, с которой будут платиться отчисления в виде налогов

Важно знать, что такая безвозмездная аренда нежилого помещения между юридическими лицами, характерна тем, что ссудодатели хоть и не платят никаких сборов за предоставление безвозмездной ссуды, но подлежат обязательной уплате сбора за недвижимое имущество, которое, хоть и сдано в безвозмездное пользование, но находится у них на балансе

Учёт аренды имущества у физического лица в 1С: Бухгалтерии

В этой программе нет возможности вести автоматизированный учёт такой операции, потому процесс будет немного длительнее. В первую очередь следует перейти в раздел «Зарплата и кадры» и заполнить справочник «Физические лица».

Сведения о физическом лице вносятся так же, как и в 1С: ЗУП. После этого оформляется начисление арендной платы: для этого перейдите в раздел «Операции» и откройте документ «Операции, введённые вручную».

Введите проводки:

На сумму арендной платы по договору – Дт 26 Кт 76.10.

На сумму удержанного НДФЛ – Дт 76.10 Кт 68.01.

Оформление проводок ещё не означает, что операции будут отражены в налоговых регистрах. Чтобы это обеспечить, перейдите в раздел «Зарплата и кадры», далее «НДФЛ» и «Все документы по НДФЛ», создайте документ «Операция учёта НДФЛ».

В первой вкладке, «Доход», укажите дату, когда он был получен, код, вид и сумму.

Во второй вкладке укажите дату получения и вид дохода, а также сумму налога к удержанию.

Третью вкладку пропустите, а на следующей, «Удержано по всем ставкам», выберите ставку налогообложения, укажите суммы выплаты за аренду и налога, код дохода – 1400.

Последняя закладка нужна для реквизитов платёжного документа для перечисления НДФЛ. После её оформления можно делать проводку документа.

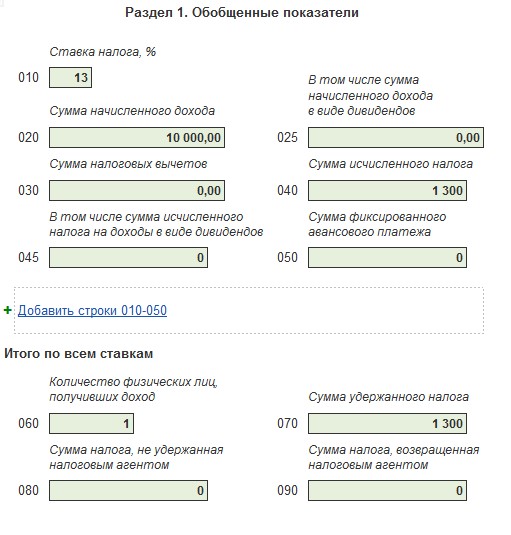

Чтобы проверить, правильно ли отражена операция, сформируйте справку 2-НДФЛ по арендодателю. Для этого в разделе «Зарплата и кадры» выберите «2-НДФЛ для сотрудников». По следующему скриншоту можно проверить, верно ли было проведено заполнение:

НДФЛ должен быть перечислен не позже следующего дня после перевода средств арендодателю.

Рассмотрим, как должен заполняться отчёт 6-НДФЛ в этом примере. В первом разделе указываются: сумма начисленного дохода, исчисленного и удержанного налога.

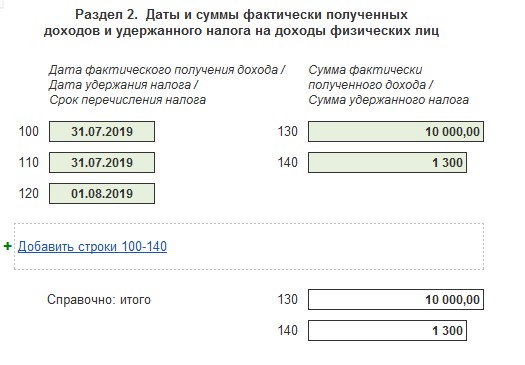

В разделе 2 отмечаются даты: получения, удержания, крайний срок перечисления НДФЛ.

Поскольку к трудовым доходам выплата за арендную плату не относится, начисления по ней не нужно отражать в расчётах РСВ, СЗВ-М и СЗВ-СТАЖ.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Учет некоммерческих организаций в 1С: Бухгалтерии предприятия 8 редакции 3.0

Начисление пеней в 1С: Бухгалтерии редакции 3.0

Порядок уплаты НДФЛ арендатором (съемщиком)

Взимание налога из аренды недвижимости зависит от того, кто является арендатором. Кто выступает налоговым агентом, и кто должен рассчитать и перевести НДФЛ на счет налоговой регулируют статьи №226 и 228 НК РФ.

Если юридическая организация снимет помещение у физического лица не ИП, то она будет налоговым агентом в отношении данного гражданина. В этом случае съемщик здания должен сам рассчитать размер НДФЛ, высчитать его уз уплачиваемой суммы и перечислить на счет налоговой службы.

Срок передачи налога – следующий день, за датой выплаты арендодателю суммы аренды. Данный пункт регулируется статьей №226 (п.2) Налогового Кодекса России.

В случае если кроме уплаты аренды помещения, организация также возмещает коммунальные платежи за период съема здания, то налог на эту часть уплаченных средств не начисляется. То сеть налогообложение происходит только на сумму за само проживание (без коммуналки).