Узнай все преимущества полиса дмс, возможности, которые он дает, сравни плюсы и минусы

Содержание:

- Анализы и процедуры по ДМС

- Что такое ОМС: как оформить, как пользоваться

- Полис ДМС от «Ингосстрах» для Юридических Лиц — Программа и Стоимость

- Каким законом регламентируется?

- Что означает для сотрудника

- Отличия ДМС и ОМС

- Отличия ДМС и ОМС

- Что не входит в полис ДМС

- Налоговые льготы для компаний

- Как компании ДМС развивались в условиях пандемии

- Преимущества по сравнению с ОМС

- Как оформить полис ДМС – 5 основных этапов

- Как получить лечение по дополнительному медицинскому страхованию?

- Что нельзя получить по ДМС

- Медицинское страхование

- Плюсы и минусы ДМС

- Какие преимущества дает полис ДМС гражданину России?

- Основные субъекты системы ДМС

- Что такое добровольное медицинское страхование?

Анализы и процедуры по ДМС

У владельца полиса ДМС имеется приоритет в обслуживании – ему не нужно ждать живой очереди или записываться предварительно. Страховка по ОМС покрывает расходы на практически все простые анализы и исследования. Эти же анализы проходят и по ДМС, однако на количество однотипных исследований могут действовать ограничения. А вот сложные анализы и исследования при наличии ОМС оплачиваются отдельно. При оформлении полиса добровольного страхования их можно вписать в договор предварительно. Та же ситуация обстоит с вакцинацией: при наличии ОМС пациент проходит вакцинацию в соответствии с национальным календарем профилактических прививок, а владельцы ДМС указывают выбранные прививки по желанию в договоре страхования.

Кроме того, полис ОМС включает в себя безотлагательную госпитализацию застрахованного, если того требуют обстоятельства. Полис ДМС включает госпитализацию также при наличии данного условия в договоре, но застрахованный может пребывать в отдельной палате или палате повышенного комфорта, если подобное указано в документе. То же самое касается оказания скорой медицинской помощи. При этом часть страховых компаний могут предоставить своим клиентам кареты скорой помощи с диспетчерским пультом.

Гражданин, получающий медпомощь по ОМС, не может выбрать поликлинику, ему придется либо посещать бесплатную по месту жительства, либо обращаться в платное лечебное учреждение. Застрахованный по ДМС вправе получать лечение в любой заранее выбранной клинике, кроме того он может пользоваться ресурсами нескольких учреждений сразу. ДМС подразумевает возможность прохождения лечения за рубежом.

Пациенты бесплатных клиник и владельцы полисов ОМС не вправе выбирать конкретного специалиста, а заседание врачебного консилиума проводится только в экстренной ситуации. В этом же случае владелец полиса ДМС может заранее выбрать любого специалиста из страховой программы.

Выгодным отличием ДМС от ОМС является возможность оформления страхования выезжающих за рубеж. В некоторых случаях в полис добровольной страховки можно внести этот пункт, в то время как в обязательной он просто отсутствует.

По большей части лечение дорогостоящими препаратами и с использованием высоких технологий по полису ОМС проходит в порядке очереди (исключение составляют льготные категории граждан). При лечении в этом случае могут использоваться аналоговые российские лекарства и препараты. В страховку ДМС может быть включено и высокотехнологичное лечение, и дорогостоящие препараты, и даже процедуры за границей. То же самое разграничение касается косметологии, либо эстетического протезирования и курса реабилитации.

В полис ОМС включен большой перечень физиотерапевтических процедур, которые проводятся в соответствии с медицинским законодательством РФ. Правда, список может быть ограничен конкретным медицинским учреждением: в каких-то клиниках процедуры могут просто не предоставляться. В полис ДМС физиотерапия также включена, но в договоре могут указываться возрастные ограничения.

Что такое ОМС: как оформить, как пользоваться

Обязательное медицинское страхование (бесплатное) — важная часть социальной системы государства. Любой гражданин РФ — вне зависимости от социального статуса, места жительства и уровня дохода — имеет право на лечение в рамках этой программы. Впрочем, услуги являются условно бесплатными: все работодатели производят отчисления в соответствующий фонд, а из него деньги уходят в поликлиники и больницы.

С полисом вы можете лечиться в любой государственной поликлинике на территории РФ. Здесь есть небольшой нюанс: в разных регионах работают разные страховые. Сложностей не возникнет, если вы живете на одном месте. Но при переезде нужно будет выбрать удобную для вас поликлинику и проверить, работает ли с ней ваша страховая. Если да, обратитесь в офис этой компании и сообщите, что теперь будете лечиться в другом городе.

Если нет, процедура будет немного сложнее:

- Узнайте в регистратуре выбранной поликлиники, какие страховые с ней сотрудничают. Если компаний несколько, изучите их условия. Страховка везде одинаковая, но вот комплекс услуг может отличаться. Решающим фактором может стать офис страховой возле вашего дома или круглосуточная телефонная поддержка.

- Захватив паспорт и СНИЛС, обратитесь в офис страховой. Напишите заявление о смене полиса — после этого представитель компании выдаст вам временное свидетельство и назовет дату, когда можно будет забрать постоянный полис.

- С временным свидетельством и паспортом обратитесь в регистратуру поликлиники и попросите форму заявления для прикрепления к медицинскому учреждению. Заполните ее и верните в регистратуру.

После этого вы сможете пользоваться любыми бесплатными услугами поликлиники, которые предусмотрены государственной программой. Перечень можно уточнить в медицинском учреждении (обычно он висит на информационном стенде возле регистратуры) или в страховой компании.

Полис ДМС от «Ингосстрах» для Юридических Лиц — Программа и Стоимость

Организации предприятия могут воспользоваться набором следующих программ:

- Экстренная помощь;

- Поликлиническое обслуживание;

- Помощь на территории России;

- Дополнительные программы.

Каждый пакет включает свои подпрограммы, которые допускается включать в полис ДМС. Поэтому при оформлении страхователю предлагается на выбор составление собственного тарифа.

Программа «Экстренная помощь» делится на 3 разновидности:

- Скорая медицинская помощь – в рамках договора предоставляются услуги врачебной бригады, когда больному в отношении больного применяются соответствующие меры, проводится диагностика быстрыми методами и при необходимости осуществляется доставка в медучреждение. Территория для выезда определяется службой медицинской помощи, которая занимается обслуживание на основании договорных отношений с «Ингосстрах» в регионе.

- Экстренная и плановая стационарная помощь – объединяет пункты пакета экстренной помощи с добавлением планового лечения в условиях стационара. Возможно применение терапевтических действий интенсивного характера, вмешательства врачей-хирургов, реаниматоров и специалистов общего профиля.

Экстренная стационарная помощь – диагностика, лечение, операции по установке протезов в условиях стационара, когда человеку полагаются консультации врачей, исследования для дальнейшего назначения препаратов и последующих вмешательств. В пакет входит физиолечение, массаж классического типа, услуги мануального терапевта, ЛФК, иглорефлексотерапия, оплата лекарств при нахождении в больнице. Палата по возможности рассчитана на двух пациентов, а заболевании детей предусмотрено совместное размещение до возраста 3 лет. В результате выдается листок нетрудоспособности.

Обслуживание в клинике широкой спецификации согласно тарифному плану предусматривает отметку подпрограммы:

- Классическая – оптимальный перечень услуг, оказываемых в нескольких поликлиниках, для взрослых и детей. В пакете есть осмотр и консультация основных врачей, проведение анализов и диагностических исследований, физиолечение, вызов врача на дом, выписка больничных листов. Для детей предусмотрена вакцинация и ранняя диагностика распространенных заболеваний.

- Люкс – включает предложения по пакету «Поликлиника классическая» с добавлением услуг по выполнению узких диагностических процедур (например, баротерапия), обследованию для посещения бассейна и ежегодный прием специалистов.

- Поликлиника «Будь здоров» — обеспечение медицинскими услугами на базе собственных клиник компании «Ингосстрах». Кроме общих анализов, диагностических процедур и осмотра входит прием стоматолога (расширенный спектр операций по лечению зубов).

- Стоматология специализированная – полный список стоматологических услуг у врачей высшей категории.

В тарифном плане «Помощь на территории России» предусмотрено включение пакета помощи в рамках поликлиник со стоматологическим лечением и экстренная медпомощь в стационаре.

В качестве дополнительных опций предлагается предоставление лекарств по рецептам от специалистов, обслуживающих клиентов с полисом ДМС. Выдача осуществляется в учреждениях «Ригла» и «Будь здоров».

Каким законом регламентируется?

В настоящее время добровольное мед страхование в Российской Федерации регулируется двумя законами.

Это Гражданский кодекс и Закон №4015-1 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

В Гражданском кодексе в статье 927 идет речь о том, что страхование должно производится на основе специального договора, заключающимся между двумя сторонами: страховой организацией (страховщиком) и физическим либо юридическим лицом (страхователем).

В статьях 934 и 940 упоминается о так называемом “договоре личного страхования”. На основе этого договора при наступлении страхового случая страховщик должен оплатить медицинские услуги оказываемые для застрахованного лица, причем стоимость этих услуг не должна превышать размер страховой суммы.

Статья 942 ГК РФ содержит основные условия договора, такие как:

- информация о застрахованном лице

- виды страховых случаев

- размер суммы страхования

- срок действия договора

Статья про Закон о ДМС ►►

В 943 статье ГК РФ говорится, что условия договора определяются правилами, действующими в страховой организацией, а ее представитель и страхователь могут договориться об изменении этих правил и внесении поправок в договор.

Также в этом документе даются определения таким понятиям, как страховой риск, финансовое обеспечение страховщика, страховая премия, сумма, тариф. Согласно этому закону правила страхования должны соблюдаться обеими сторонами, заключающими договор.

Что означает для сотрудника

Оформление ДМС для сотрудников рассматривается как преимущество вакансии, предлагаемой работодателем. Ведь оформленная страховка может покрыть дорогостоящее лечение, на которое у работника фирмы могло не хватить личных средств. Однако страховая компания (СК) оплачивает его только при наступлении страховых случаев. Они перечисляются в договоре, заключенном с работодателем.

Общий перечень медицинских услуг, оплату которых возмещает СК:

- диагностика;

- амбулаторное лечение;

- вызов врача на дом;

- стоматологическая помощь;

- профилактические мероприятия;

- помощь в оформлении медицинской документации;

- реабилитация в санаториях, специализированных учреждениях и на курортах РФ.

Работодатель может выбрать для своих сотрудников полис с ограниченным покрытием. Тогда он не будет покрывать лечение в санатории, дорогие стоматологические услуги и экстренную госпитализацию. Иногда СК предлагает кроме амбулаторного обслуживания бесплатное посещение личного врача. В его обязанности входит консультация и координирование действий застрахованных лиц.

Отличия ДМС и ОМС

Несмотря на то, что оба вида страхования обеспечивают врачебную помощь, ОМС (минимально необходимое медобслуживание) от ДМС (дополнительные услуги и сервис) отличается достаточно сильно по целому ряду пунктов, перечисленных в таблице ниже:

| ДМС | ОМС |

| Добровольное страхование | Обязательно для всех граждан РФ |

| Источник финансирования – личные средства человека | Финансирование осуществляется государством |

| Условия определяются страховой организацией | Условия страхования одинаковы для всех и определяются государством |

| Возможность выбора широкого круга медицинских услуг и лечебных учреждений | Включает минимальный набор медицинских услуг. Лечение осуществляется в ЛПУ(лечебно-профилактических учреждениях) по месту жительства. Неотложная помощь оказывается на всей территории России. |

| Высокое качество медицинских услуг | Низкое качество медицинских услуг |

Для того, чтобы застраховаться по программе ДМС страхователь должен самостоятельно обратиться к страховщику. посетив офис компании или пригласив страхового агента к себе, в то время как в ОМС страховании услуга предоставляется всем гражданам РФ автоматически.

Отличия ДМС и ОМС

Несмотря на то, что оба вида страхования обеспечивают врачебную помощь, ОМС (минимально необходимое медобслуживание) от ДМС (дополнительные услуги и сервис) отличается достаточно сильно по целому ряду пунктов, перечисленных в таблице ниже:

| ДМС | ОМС |

| Добровольное страхование | Обязательно для всех граждан РФ |

| Источник финансирования – личные средства человека | Финансирование осуществляется государством |

| Условия определяются страховой организацией | Условия страхования одинаковы для всех и определяются государством |

| Возможность выбора широкого круга медицинских услуг и лечебных учреждений | Включает минимальный набор медицинских услуг. Лечение осуществляется в ЛПУ(лечебно-профилактических учреждениях) по месту жительства. Неотложная помощь оказывается на всей территории России. |

| Высокое качество медицинских услуг | Низкое качество медицинских услуг |

Для того, чтобы застраховаться по программе ДМС страхователь должен самостоятельно обратиться к страховщику. посетив офис компании или пригласив страхового агента к себе, в то время как в ОМС страховании услуга предоставляется всем гражданам РФ автоматически.

Что не входит в полис ДМС

Даже самая дорогая платная страховка не покроет все медицинские случаи, которые могут возникнуть у человека. Весь перечень услуг указан в регулирующем работу страховых компаний федеральном законе, а также в договоре, заключаемом между гражданином и фирмой.

Обычно не страховыми случаями являются травмы, полученные из-за употребления алкоголя или наркотиков, при умышленном нанесении вреда здоровью, при попытке самоубийства. Аналогично не получится получить выплату за лечение, которое проводилось после военных действий, Гражданской войны, стихийных бедствиях или ядерного взрыва

В оформлении полиса ДМС также отказывают людям, которые имеют хронически заболевания. К ним относятся ВИЧ, СПИД, инвалидность, туберкулез и некоторые другие. Аналогичная ситуация может возникнуть при наличии у человека сахарного диабета, но страховой агент обычно предлагает чуть иную программу для страхователя.

Налоговые льготы для компаний

При оформлении договора ДМС для сотрудников предприятия важно тщательно изучить все особенности налогообложения по данному виду страхования. Это позволит оптимизировать бюджет предприятия и снизить расходы на медицинское страхование.. Договоры ДМС являются договорами добровольного личного страхования, поэтому на них распространяется ряд льгот.

Договоры ДМС являются договорами добровольного личного страхования, поэтому на них распространяется ряд льгот.

Расходы на ДМС работников, как и другие расходы на оплату труда, уменьшают налогооблагаемую базу (ст.253 НК РФ). При этом по ДМС необходимо соблюдение ряда обязательных условий (ст.255 НК РФ п.16):

- взносы по договорам добровольного личного страхования включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда;

- договор ДМС должен быть заключен на срок не менее одного года.

При определении налоговой базы страховые взносы по договорам ДМС работников не облагаются НДФЛ (ст.213 НК РФ п.3). Также предусмотрен налоговый вычет на доходы, полученные в виде страховых выплат при наступлении страхового случая (ст.213 НК РФ п.1 п/п.3), причем эта норма распространяется на страхование не только работников, но и членов их семей.

Если срок договора ДМС, заключенного в пользу работников, составляет один год и более, платежи по нему, осуществляемые работодателем, страховыми взносами в ПФР, ФФОМС и ФСС России не облагаются (ФЗ № 212-ФЗ ст.9 ч.1 п/п.5). Если договор ДМС заключен в пользу членов семьи работников, платежи по нему также не должны облагаться взносами, поскольку осуществляются в отношении лиц, не состоящих с работодателем в трудовых отношениях.

Страховые премии (взносы) и страховые выплаты освобождаются от налога на добавленную стоимость в силу прямого указания закона (ст.149 НК РФ п.3 п/п.7).

Как компании ДМС развивались в условиях пандемии

В мае 2020 года впервые была опубликована информация о том, что в рамках полиса ДМС доступна возможность лечения от коронавируса. Большинство страховых компаний отнесли коронавирусную инфекцию к страховым случаям.

Объем доступных услуг ограничивается рамками имеющейся у компании лицензии, возможностями технического характера и внутренними регламентами каждого лечебного учреждения. Многие частные клиники РФ были перепрофилированы в инфекционные больницы для заразившихся коронавирусом, в которых обслуживались пациенты не только по ОМС, но и по ДМС.

Эксперты рекомендуют работодателям, при заключении договора ДМС для своих сотрудников, учитывать перечень страховых случаев, в котором в обязательном порядке должно присутствовать заболевание коронавирусом. ДМС на практике высоко ценится работниками.

При подборе подходящей программы коллективного страхования в период распространения коронавирусной инфекции следует учитывать, что предусмотрено несколько видов защиты. Страховая сумма на каждого застрахованного пациента определяется условиями заключенного ранее договора страхования.

Стандартная страховая сумма, выплачиваемая при уходе из жизни в результате заражения коронавирусом, составляет 500 тысяч – 1 млн рублей. По другим видам рисков (диагностирование заболевания, лечение в стационаре) она может быть ниже.

В условиях сложившейся ситуации многие страховые компании разработали программы, в рамках которых страховыми случаями являются госпитализация застрахованных, выполненная в экстренном порядке, либо смерть. Более подробно предложения от страховых компаний представлены в таблице 2

Важно отметить, что риски пандемии и режимов ЧС и ЧП данные страховки не покрывают, поэтому возможны отказы в выплатах при их введении

Таблица 2. Выплаты СК при заражении коронавирусом

| Компания | Гарантированная выплата |

| «Ингосстрах-Жизнь» | В зависимости от вида страхового случая сумма может составлять 40 000 рублей, 110 000 рублей, максимальная сумма 2 500 000 рублей – при уходе из жизни по причине коронавирусной инфекции. |

| «АльфаСтрахование» | В зависимости от выбранной программы страхования клиент в результате инфекционного заболевания может получить 2, 5, 10% от страховой суммы, в случае смерти – 100%, что составляет 1 000 000 рублей. |

| «Зетта Страхование» | При госпитализации по программам Индивидуальная и Семейная клиенты получают 2000 рублей с 1-го дня больничного, максимальный размер выплаты – 50 000 рублей, при временной нетрудоспособности по причине болезни предусмотрена разовая выплата – 10 000 рублей. В случае смерти клиента по программе Индивидуальная будет выплачено 500 000 рублей, Семейная – 1 000 000 рублей. |

Преимущества по сравнению с ОМС

Главное преимущество ДМС — принятие страховщиком полной ответственности (в том числе и юридической) за качество получаемых клиентом медицинских услуг, сроки их предоставления, объем.

Каким бы ни был спор с медучреждением, страховщик будет выступать на стороне ребенка.

Увеличение расценок в медучреждении за время действия медстраховки не влечет возникновения доплат. Клиент платит только 1 раз – при оформлении договора ДМС.

Главное, что ценят родители, покупая такие полисы своим детям, — это отсутствие риска остаться без квалифицированной медицинской помощи тогда, когда она нужна незамедлительно.

Чтобы ни произошло: травма, ожог, температура, непонятное недомогание – необходимо позвонить оператору страховой компании и далее действовать по его рекомендации. Если в этом есть необходимость, скорая или врач нужной специализации прибудут на дом.

Как оформить полис ДМС – 5 основных этапов

Полисы ДМС выдаются страховыми компаниями, имеющими лицензии на такие страховки. Есть 2 варианта оформления договора – в оффлайне и через интернет. С первым вариантом всё понятно – вы приходите в офис страховщика, выбираете программу, подписываете договор.

Оформление онлайн выбирают клиенты, которые не желают тратить время на личные визиты в компании. Почти все современные страховые фирмы предоставляют клиентам возможность оформить полис, не выходя из дома (или рабочего офиса).

Достаточно зайти на сайт страховщика, оставить свой номер или почту и с вами тут же свяжутся представители компании для уточнения условий. После чего вы заполните форму, и полис будет готов. Документ лучше забрать лично в офисе.

А теперь – пошаговая инструкция.

Этап 1. Выбор страховой компании

На территории РФ действуют десятки страховых компаний с лицензиями на выдачу полисов ДМС. Условия и цены у страховщиков разные. Клиентам нужно выбрать такую фирму, которая максимально соответствует их потребностям и целям.

Опытные страхователи советуют работать с известными страховщиками – крупными компаниями с обширной клиентской базой и столь же обширной зоной присутствия на рынке.

Можно воспользоваться поиском Яндекса, а можно выбрать более продвинутый вариант – обратиться к страховому брокеру (его тоже находят через интернет). Брокеры обычно берут комиссию не с клиента, а со страховой компании.

Такие специалисты в курсе всех пакетов страховщиков и помогут подобрать наиболее подходящую программу.

Помимо разрешения, у компании должен быть договор с медицинскими учреждениями, которые будут оказывать услуги при наступлении страхового случая.

Более развернутый материал по этой теме – в статье «Добровольное медицинское страхование».

Несколько слов об оформлении полиса ДМС иностранцами. С 2015 года получение полиса иностранными подданными (в том числе – трудовыми мигрантами) стало обязательным.

Страховка оформляется на срок от 3 месяцев. Клиенты из других стран вправе сами выбрать страховую компанию. От них потребуется паспорт, данные регистрации (плюс адрес фактического проживания), номер телефона.

Подробнее о том, как выбрать страхового партнёра читайте в материале «Страховая компания».

Этап 2. Выбор программы страхования

Медицинские услуги группируются страховщиками в отдельные программы. Разобраться в них без специальной подготовки – задача не из простых.

Есть 4 основных варианта страховых программ:

- базовый полис;

- расширенный;

- полный;

- комбинированный (конструктор).

Базовый даёт право на бесплатную консультацию специалистов, диагностический осмотр и основные виды терапии. Высокотехнологичное лечение по такой программе не предоставляется. Это самый недорогой полис стоимостью от 4-5 тыс. рублей.

Расширенный позволяет получать все услуги, предусмотренные базовым полисом, плюс многочисленные бонусы. Например, обладатель такой страховки вправе посещать любых врачей в удобное время без очереди по предварительной записи по телефону.

Полный полис самый дорогой. Он позволяет бесплатно получать любую медицинскую помощь практически во всех учреждениях РФ. По некоторым программам даже можно лечиться в зарубежных клиниках. Страховщик покрывает расходы на курортное лечение, экстренные осмотры, любые диагностические процедуры.

Комбинированная программа составляется клиентом самостоятельно. Он может сам отобрать виды страховых услуг и включить их в договор.

Этап 3. Изучение и подписание договора

Перед подписанием договора стоит внимательно перечитать все его пункты. Эксперты советуют не просматривать документ по диагонали, а именно изучить его. В конце концов, от этого зависит качество и объём будущей помощи.

Если какие-то пункты вас смущают или не включены в договор, лучше сразу сообщить о своих претензиях представителям компании. Поскольку клиент платит и, что называется, «заказывает музыку», страховщики обычно охотно идут ему на встречу. Конкуренция среди страховых компаний очень высока.

Этап 4. Оплата полиса ДМС

Оплатить полис ДМС, как и прочие страховые услуги, можно наличными в офисе страховщика, с помощью банковского перевода или другого способа, предлагаемого компанией. Некоторые фирмы предоставляют рассрочку.

Этап 5. Получение полиса ДМС

Оригинал полиса выдаётся в офисе страховой фирмы. Документ вступает силу не сразу после получения на руки. Есть определенный срок ожидания – примерно 2 недели.

Если клиенту отказывают в предоставлении медицинских услуг согласно договору, он вправе обратиться с жалобой в страховую организацию или федеральную Службу по надзору за страхованием.

Читайте материал о страховании автолюбителей в статье «Полис КАСКО».

Как получить лечение по дополнительному медицинскому страхованию?

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Источник

Что нельзя получить по ДМС

В некоторых ситуациях полюс ДМС не покрывает материальных убытков. Действие ДМС не распространяется на такие ситуации:

Увечья или травмы, нанесенные страхователем самому себе. Сюда же относятся неудачные суицидальные попытки.

Последствия приема алкоголя или его суррогатов, наркотиков и токсических веществ. В данной ситуации речь идет об умышленном приеме указанных веществ

Лечение отравления токсическими веществами, что наступило по неосторожности, покрывается талоном страхования.

Радиационные болезни, появление которых связано с взрывом ядерной бомбы.

Лечение СНИД, ВИЛ.

Травматические поражения, появление которых спровоцировано бедствиями стихийного характера.

Повреждения, возникшие в момент совершения преступления одним из субъектов договоренности.

Контузии, что появились во время ведения боевых действий (в том числе в мирное время).

Ранения, которые человек получил при участии в забастовках, митингах, революционных выступлениях массового характера. Если вы не были участником митинга, но получили увечья, страховая компания обязана компенсировать вам лечение

Но свою правоту в данной ситуации вам придется доказать.

Медицинское страхование

При выборе нового места работы, высококвалифицированные специалисты всегда обращают внимание на корпоративную политику компании. Медицинское страхование сотрудников — это важная часть имиджа успешной организации

Уже для многих фирм является нормой оформление ДМС для сотрудников. С помощью страхования, решаются многие кадровые задачи. Это и мотивация персонала, и поддержание лояльности. А также повышение уровня здоровья сотрудников, и следовательно повышение производительности труда. Опыт страховых компаний показывает, что возможности корпоративного страхования гораздо шире, чем просто прикрепление сотрудников к клинике.

Плюсы и минусы ДМС

Разобравшись с тем, что такое ДМС для сотрудников, рассмотрим его плюсы и минусы. К преимуществам добровольного медицинского страхования относят:

ДМС дает право на бесплатное пользование медицинскими услугами, не предусмотренными полисом обязательного страхования (ОМС).

Программа добровольного страхования обеспечивает более комфортное и качественное лечение. Застрахованное лицо может прийти на прием к более узкому специалисту без предварительного посещения терапевта

Ему не нужно стоять в очереди, а персонал относится к нему с повышенным вниманием. Все процедуры выполняются с применением современного оборудования.

Покупка добровольного полиса обходится дешевле оплаты услуг частных клиник.

Работодатель может учитывать при формировании программы пожелания сотрудников и включать в нее их родственников (второго супруга, детей). Однако это дорого обходится компании, поэтому такой вид страхования применяется только для стимуляции особо ценных кадров. Чтобы не страховать своих работников, воспользуйтесь услугами предоставления персонала.

Внимание! Главный минус ДМС заключается в том, что работник может лечиться только в том учреждении, которое сотрудничает со страховщиком. Выбрать клинику самостоятельно нельзя

Какие преимущества дает полис ДМС гражданину России?

Для взрослых

Позволяет лечиться в частных (платных) медицинских учреждениях. Полис может оформить гражданин любой страны (могут предусматриваться ограничения, зависящие от конкретной страховой компании). Страховка действует на территории определенной административной единицы – субъекта РФ, отдельного населенного пункта или региона.

В зависимости от страховой компании, договор может предусматривать лечение любых заболеваний (в т.ч. покрытие серьезных – онкология, диабет, СПИД и т.д.).

Для детей

Как правило, стандартный договор добровольного медицинского страхования детей с минимальным набором рисков и услуг предусматривает лечение типичных для ребенка заболеваний.

Страховка для детей от 1 года, в зависимости от условий договора страхования, помимо стандартных услуг может покрывать:

- наблюдение персональным врачом — педиатром (в т.ч. другим необходимым специалистом), обслуживание на дому;

- сбор анализов и инструментальные исследования (включая обслуживание на дому);

- плановые прививки;

- диспансеризация для поступления в школу или детский сад, а также прохождение других медосмотров с оформлением необходимых справок и заключений;

- физиотерапевтические процедуры в медицинском учреждении и на дому (включая массаж, ЛФК и т.д.);

- оформление справок, больничных листов для родителей и т.д.

Для беременных и рожениц

Программы страхования беременных могут предусматривать или полное ведение беременности или страхование только родов, а также покрывать сразу оба вида этих услуг. Объем услуг в разных страховых компаниях может разниться, но, зачастую договором ДМС для беременных предусматривается:

- первичные и повторные консультации врачей-специалистов (в т.ч. на дому);

- закрепление за персональным акушером-гинекологом на весь срок беременности;

- лабораторная диагностика — анализы крови, мочи, мазки и т.д., а также инструментальные исследования — УЗИ, ЭКГ, рентген, углубленная и инвазивная диагностика по медицинским показаниям;

- пребывание в одноместной палате или в палате повышенной комфортности;

- эпидуральная анестезия при родах (при согласии застрахованного лица);

- мероприятия по сохранению беременности, в т.ч. госпитализация по предписанию врача;

- оформление необходимых справок, листков нетрудоспособности и прочей медицинской документации в сжатые сроки.

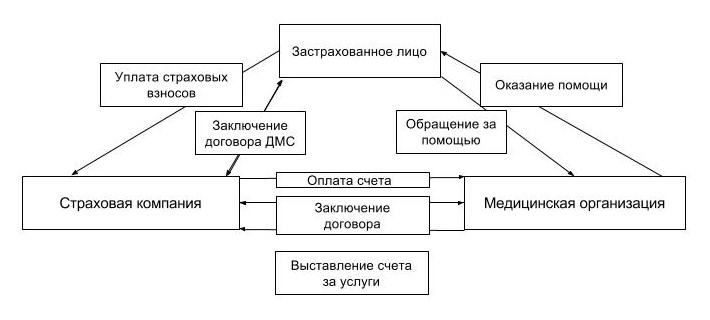

Основные субъекты системы ДМС

Основными субъектами ДМС являются:

- Страхователь — заключает договор и покупает полис ДМС. Как правило, страхователем может быть любой дееспособный человек, юридическое лицо или благотворительный фонд;

- Застрахованное лицо — человек, пользующийся услугами полиса ДМС (сам страхователь или другое физическое лицо, в отношении которого заключен договор). Им может стать как любой гражданин РФ, так и иностранный гражданин;

- Страховая компания (страховщик) – организация, имеющая лицензию на данный вид деятельности;

- Медицинские организации — ЛПУ, оказывающие услуги медицинского характера и имеющие лицензию на данную деятельность. Они заключают соглашения со страховыми компаниями.

Отношения между основными субъектами системы ДМС официально закреплены в нескольких законодательных актах, и представлены на следующей схеме:

Что такое добровольное медицинское страхование?

Добровольное медицинское страхование (ДМС) – это вид персонального страхования, которое предусматривает получение медицинской помощи в заранее определенных лечебно-профилактических учреждениях по выбранной страховой программе.

Объем получаемых медицинских услуг и список медицинских учреждений зависят от доступной страховой программы.

Система добровольного медицинского страхования направлена на оказание медицинских услуг в наиболее оптимальные сроки (без очередей) и в необходимом застрахованному лицу объеме.

Также, при необходимости, полис ДМС может быть оформлен для покрытия только критических заболеваний, требующих дорогостоящего лечения.

Страховая премия оплачивается из средств Страхователя (работодателя, Застрахованного).