Что такое депозит

Содержание:

- Открытие депозита — 4 основных этапа

- Как открыть депозитный вклад

- Общее понятие

- Виды депозитов

- Банки с самыми выгодными условиями по вкладам

- Что такое вклад?

- Условия по депозитам и вкладам

- Виды банковских вкладов и депозитов с возможностью снятия средств

- Виды счетов

- Виды

- Виды депозитов

- Банковский депозит – это что?

Открытие депозита — 4 основных этапа

Открытие депозита происходит в несколько этапов:

- подбор банка или другой финансовой организации;

- определение программы;

- заключение соглашения;

- внесение средств на счет и подтверждение об его открытии.

Выбор кредитной организации

Финансовое учреждение выбирается с учетом следующих критериев:

Финансовое учреждение выбирается с учетом следующих критериев:

- Уровень доступности компании. Оптимально выбрать банк с офисами в пешей доступности. В организации должна быть предусмотрена возможность совершать операции по вложенным накоплениям в режиме онлайн.

- Степень надежности банка. Рейтинг финансовой компании проверяется в открытых источниках.

- Рекомендуется ознакомиться с отзывами клиентов в интернет-источниках.

Выбор программы депозитного вклада

На следующем этапе подбирается программа. Банки предлагают ознакомиться с условиями на официальных сайтах, выполнить расчеты с помощью специальных калькуляторов.

На следующем этапе подбирается программа. Банки предлагают ознакомиться с условиями на официальных сайтах, выполнить расчеты с помощью специальных калькуляторов.

Основные параметры для анализа:

- годовой процент;

- наличие капитализации;

- периодичность начислений;

- возможности пополнять и снимать сбережения;

- условия при прекращении соглашения раньше указанного срока.

Важно оценить параметры комплексно и проконсультироваться со специалистами банка

Заключение договора

Договор заключается по стандартной схеме. Потребуется предъявить паспорт и заполнить карточку с образцами подписей. Специалисты могут потребовать другие бумаги (свидетельства, справки о доходах, пенсионное удостоверение и т.д.). Перед подписанием договора требуется изучить текст соглашения с банком.

Договор заключается по стандартной схеме. Потребуется предъявить паспорт и заполнить карточку с образцами подписей. Специалисты могут потребовать другие бумаги (свидетельства, справки о доходах, пенсионное удостоверение и т.д.). Перед подписанием договора требуется изучить текст соглашения с банком.

Необходимо проверить:

- сумму;

- период действия;

- годовую ставку;

- дополнительные условия.

Экземпляры договора подписываются двумя сторонами. При оформлении в онлайн-режиме экземпляр соглашения будет направлен на электронный ящик.

Пополнение и получение подтверждения об открытии

После подписания соглашения клиент перечисляет деньги в кассу банка и получает приходный ордер со штампом организации и подписью специалиста. К депозиту будет выдана карточка, после подключения онлайн-банка можно выполнять финансовые операции без посещения отделения.

Как открыть депозитный вклад

Зная, что такое депозит в банке физическому лицу, оформить его несложно. Если вы решили сделать это оффлайн:

- Проанализировать сведения о предложениях в различных банковских учреждениях города. Подобрать вклад с условиями, которые вам подойдут.

- Посетить банковский офис и подать заявление, чтобы вам открыли счет. С собой необходимо наличие паспорта. Возможно, потребуются и иные документы, в особенности, если предусматриваются льготы.

- Последний шаг – дотошно вычитать договор и поставить подпись. Стоит просмотреть пункт о досрочном снятии денег, типе ставки по процентам (фиксированная либо плавающая), вероятность продления соглашения. Также проверьте, нет ли мелким шрифтом каких-то дополнительных поборов – за ведение счета, за снятие наличных, за страховку.

Открыть счет онлайн намного легче. Но чтоб это сделать, нужно уже быть клиентом финучреждения – понадобится доступ к мобильному либо интернет-банку.

Действуем по такому алгоритму:

- Войдите в личный кабинет.

- Выберите пункт «Вклады» и необходимый депозит.

- Укажите параметры – период действия договора, валюту, сумму списания, способ получения процентной прибыли.

- Прочитайте договор.

- Подтвердите согласие на открытие счета.

У открытия вклада через Интернет есть свои достоинства. Так, банками часто предлагается более высокая ставка. Онлайн удобней контролировать счет, свои доходы. Не придется идти в офис и ждать, чтобы получить выписку со счета.

Разобравшись, что значит депозит, можно выбрать самый выгодный банковский продукт. Несмотря на сильную инфляцию, можно найти вариант – инвестиционный или с капитализацией, который хоть частично спасет средства от обесценивания.

Что такое банковский депозит – на видео:

Общее понятие

Вы хотите узнать, что это такое «депозит» простыми словами? Давайте выведем четкое определение понятия. Это определенная сумма средств, которая передается вкладчиком банку для внесения на счет. Главная цель предоставления денег во временное пользование финансовой организацией – это получение дохода и надежное сохранение суммы.

Определение депозита достаточно простое и ясное – этот инструмент прочно вошел в жизнь множества простых людей, изучающих финансовую грамотность.

Давайте отметим, в чем разница депозита и накопительного счета – не многие пользователи различают два финансовых инструмента.

- Средствами счета можно пользоваться (за исключением неснижаемого остатка);

- Счет не ограничен строгим сроком и является дополнением к другим банковским продуктом;

- Операции по счету платные, облагаются комиссионным вознаграждением;

- Счет дает возможность клиенту пользоваться средствами, не отказываясь от начисляемого дохода.

Есть множество схожих черт между двумя финансовыми продуктами, их главная цель – накопление и защита денежных средств от инфляции.

Что такое депозит в банке физическому лицу мы разобрались – давайте обсудим преимущества этого финансового инструмента.

Вкладчик может воспользоваться следующими положительными сторонами:

- Средства защищены от инфляции – пользователь получает определенный доход;

- Ценные вещи лежат в надежном месте, а не в домашних условиях;

- Возможность накопить средства на необходимые цели.

А в чем преимущества для банка?

- Финансовая организация увеличивает обороты и может распоряжаться большим количеством денежных средств;

- Банковская организация укрепляет свое положение на финансовом рынке.

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность

Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты

Но пока посмотрим, на что стоит обратить внимание при их выборе

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам — возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития — один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад — предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия — 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора — 210 дней, но договор можно пролонгировать. Минимальный депозит — 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма — всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» — 8,4%. Минимальная сумма вложения для этого депозита — 100 000 рублей, а срок вложения — 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» — при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» — похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита — 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада — 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что такое вклад?

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

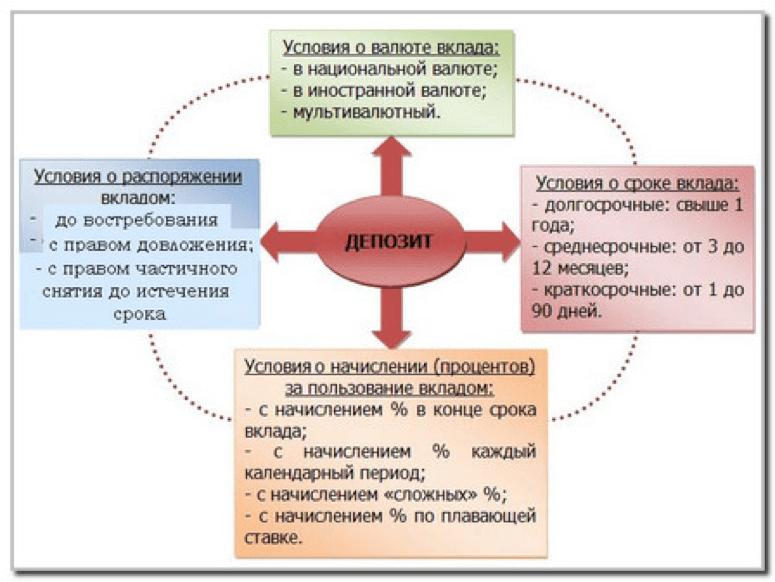

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

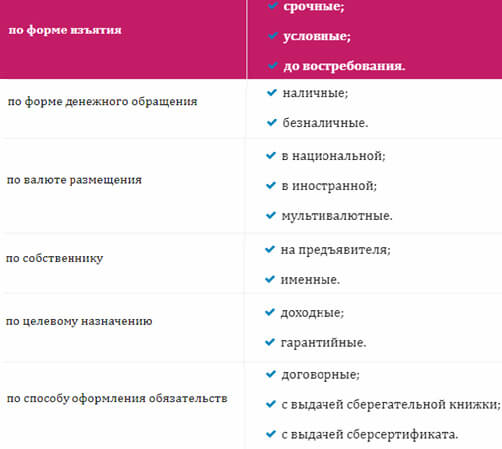

Виды банковских вкладов и депозитов с возможностью снятия средств

Существует два вида банковских вкладов, главным различием которых является возможность снять деньги в любой момент и отсутствие таковой. Соответственно, это вклад до востребования и срочный.

1. Вклады до востребования.

Открывая банковский вклад данного вида, клиент рассчитывает на то, что его средства будут доступны по мере надобности. Фактически это просто удобный способ сохранения своих денег на текущие потребности в безналичной форме.

По этому виду банковских вкладов начисляются очень маленькие проценты – от 0,01 до 1 % годовых. Такие мизерные ставки объясняются очень просто: банк обязан в любой момент по требованию клиента вернуть деньги, поэтому он не может использовать их в целях получения дополнительной прибыли. Соответственно, и клиент не вправе рассчитывать на хороший доход.

Вклад до востребования обычно открывается на следующих условиях: бессрочный договор, возможность для клиента по мере надобности снимать свои деньги со счета без ограничений и вносить любые суммы. Этот вид вклада удобен для зарплатных проектов, для совершения регулярных платежей – алиментов, дивидендов и пр.

2. Срочные вклады.

К такому виду банковских вкладов относятся договоры, заключаемые на определенный срок – от 1 месяца до нескольких лет. Существует мнение, что «срочный» – значит открытый на очень короткий промежуток времени. Но это неверно, понятие срочного договора банковского вклада предполагает виды вкладов с четко установленным периодом их действия.

Поскольку деньгами клиента банк может гарантированно распоряжаться в течение четко установленного срока, то кредитная организация назначает повышенный процент по срочному депозиту (по сравнению со вкладом до востребования). При этом ставка остается постоянной на весь период действия договора.

За клиентом чаще всего остается право досрочного расторжения договора, но при этом он уже не может рассчитывать на прежде установленный процент. Ему выплатят лишь дополнительную сумму, рассчитанную по условиям депозита до востребования.

В условиях конкуренции среди кредитных организаций можно найти и такие виды продуктов, когда при досрочном расторжении депозитного договора клиенту выплачивается процент в прежнем объеме. Безусловно, это очень привлекательно для вкладчика.

Еще одним отличием срочного депозита от до востребования является то, что в первом случае клиент обязуется заранее известить кредитную организацию о своем желании забрать деньги. Выдача конкретной суммы заказывается на определенный день. Имея вклад до востребования, делать этого не нужно, клиент имеет право в любой момент снять все свои средства как частично, так и в полном объеме.

Внутри группы срочных банковских вкладов можно выделить следующие виды: сберегательный, накопительный и расчетный.

- Сберегательный счет отличается от прочих видов повышенной ставкой, что привлекательно для клиентов. Но в течение всего срока никакие движения по счету не допускаются – нельзя ни снять, ни пополнить. Этот вид банковского вклада удобен в том случае, если нужно накопить денег на крупную покупку, и при этом есть в запасе несколько лет.

- Накопительный вклад предполагает возможность пополнения любыми суммами. Эта программа удобнее всего для накопления денег. Данный вид банковского вклада позволяет откладывать деньги и одновременно увеличивать сбережения за счет процентов. При этом по мере роста основной суммы на счету увеличиваются и проценты, которые чаще всего капитализируются (прибавляются к общей сумме вклада).

- Расчетные вклады имеют наиболее гибкие условия. С них можно снимать деньги, вносить дополнительные средства (обычно договором предусматриваются лимиты на эти операции). Расчетные депозиты бывают нескольких видов:

- расходно-пополняемые — имеют небольшой процент доходности (меньше накопительных на 0,5–1 %, меньше сберегательных на 1–1,5 %); разрешены операции по снятию и пополнению;

- расходные — установлен лимит, меньше которого средства снимать нельзя, при этом проценты начисляются на остаток суммы; пополнение депозита невозможно.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Денежный счёт

Денежный счёт — это привычный для многих банковский вклад. Депозитный вклад предполагает размещение клиентом денежных средств на счеёте в банке. За использование денег вкладчика банк начисляет ему определённые проценты. Все условия вклада заранее оговариваются и прописываются в договоре.

Вклады бывают нескольких видов в зависимости от условий их размещения.

| Виды вкладов | Основание классификации |

| По сроку | |

| Срочные | Вклад открывается на определённый срок. Он может исчисляться как месяцами, так и годами. По окончании срока вклад можно закрыть или продлить на другой период. Часто при досрочном закрытии такого вклада можно потерять начисленные проценты. |

| До востребования | Вклад открывается на неопределённый срок и закрывается только по желанию клиента. У этого вида проценты всегда ниже, чем у срочных вкладов. |

| По способу начисления процентов | |

| С капитализацией процентов | Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада и в дальнейшем начисление процентов идет по отношению к этой величине. |

| Без капитализации процентов | Полученные проценты никак не влияют на дальнейшие начисления дохода. Проценты могут храниться на счёте либо перечисляться клиенту на карту. |

| По возможности пополнения | |

| Пополняемые | На счёт можно вносить дополнительные деньги в любой сумме и с любой периодичностью на протяжении всего периода действия вклада. |

| Не пополняемые | После внесения первоначального взноса на счёт нельзя добавлять денежные средства. |

| По используемой валюте | |

| В национальной валюте | Расчёты по вкладу производятся в рублях. |

| В иностранной валюте | Вклад открывается в любой иностранной валюте. |

| Мультивалютные | Разрешается вкладывать деньги в нескольких валютах. |

Перед открытием депозитного вклада надо определиться с его желаемыми параметрами. От их значения зависит размер процентов и прочие условия размещения средств.

Металлический счёт

Металлический счёт представляет собой разновидность вклада. Его главная особенность состоит в том, что деньги клиента переводятся в стоимость металлов. Но для того, чтобы открыть такой счёт, нет необходимости покупать золото в слитках. Достаточно купить несколько граммов металла, в зависимости от того, какой суммой располагает клиент. На счету отражаются не денежные единицы, а вес металла в граммах. Для металлического счёта можно приобрести золото, серебро или платину. Доход по такому депозиту будет складываться из разницы в ценах на металл.

Многое здесь зависит от действий клиента. При выборе металлического счёта для вложения средств следует помнить, что он относится к долгосрочным вложениям. Это значит, что ощутимый доход можно получить только через несколько лет.

Примером металлического счета выступает обезличенный металлический счёт от Сбербанка. Этот счёт бессрочный. Для первоначального вложения достаточно купить 1 г серебра или 0,1 г золота. Также можно приобрести платину и палладий. Счёт не требует дополнительных расходов и легко открывается через Сбербанк Онлайн. Металл можно продать в любой момент при наличии выгодной цены и получить доход.

Банковская ячейка

Банковская ячейка представляет собой специальный сейф в банке, которым пользуются клиенты. Владельцу банковской ячейки выдается ключ. Второй ключ остаётся в банке. Попасть в хранилище можно только при предъявлении документов и в сопровождении сотрудников банка. В сейфе можно хранить не только деньги, но и другие ценности, например, ценные бумаги или ювелирные изделия.

С клиента взимается арендная плата за использование сейфа.

Виды

В этом обзоре мы разбираемся, что такое депозит и какие бывают депозиты. Пора поговорить о существующих видах услуги – их несколько.

Первый вид – денежный счет. Это обыкновенный банковский вклад, с которым знакомы многие пользователи:

- Вкладчик перечисляет средства на счет в банке;

- За использование денег начисляются определенные проценты.

Можно выделить несколько видов подобных вкладов. Давайте кратко рассмотрим все доступные варианты, расскажем, что это – срочный депозит, бессрочный и другие.

| Вид | Описание |

| Срочные | Открываются на определенный срок, отличаются высоким процентом. По окончании срока можно закрыть или продлить |

| До востребования | Открываются на неопределенный срок, закрываются по желанию клиента. Процент ниже, нежели в предыдущем варианте |

| С капитализацией процентов | Начисленные проценты прибавляются к первоначальной сумме вклада, начисление % идет по отношению к этой величине |

| Без капитализации процентов | Полученные проценты не влияют на начисление дохода, они хранятся на счете или перечисляются на карту |

| Пополняемые | На протяжении периода действия вклада можно вносить любые суммы денег в любое время |

| Не пополняемые | После внесения первоначальной суммы нельзя добавлять средства |

| В национальной валюте | Расчет производится в рублях |

| В иностранной валюте | Средства хранятся в любой иностранной валюте |

| Мультивалютные | Можно вкладывать деньги в разных валютах |

Вторая разновидность – металлический счет.

- Деньги, которые помещаются на счет, переводятся в стоимость металла по текущему курсу Центробанка;

- На счету отражается сумма металла в граммах – можно выбрать золото, платину или серебро;

- Доход складывается из разницы в ценах на драгоценный металл.

Третий вид – банковская ячейка. Для чего нужен подобный способ?

- Основная цель – безопасное хранение, обеспечение сохранности имущества клиента (документы, деньги, драгоценности);

- Доход при использовании ячейки не предусмотрен.

Подробную информацию о том, что характерно для банковских депозитов в России, можно получить из Федерального закона № 177 «О страховании вкладов физических лиц в банках Российской Федерации», принятого 23.12.2003 года. Скажем пару слов о том, что значит депозит в России:

- В случае потери лицензии на осуществление банковской деятельности или банкротства, государство обязано вернуть вкладчику сумму до 1,4 млн. рублей;

- Все коммерческие организации в России обязаны перечислять в Центробанк часть денежный средств из вклада – это норма обязательных резервов.

Виды депозитов

Депозиты можно классифицировать не только по формам, но и по видам.

Срочный

Такой депозит оформляется на определенный срок, указанный в договоре. Его преимущество перед другими видами в том, что он предполагает наиболее высокую процентную ставку. Но помните, клиент не может просто снять деньги раньше окончания договора – если он так поступит, то потеряет процентные начисления.

Срочные депозиты оформляются на период от нескольких недель до нескольких лет, конкретные сроки каждый банк устанавливает сам. При этом после истечения срока депозит можно продлить.

В ходе составлении договора может оговариваться автоматическое продление если клиент не отменит его в течение указанного количества дней.

Процентная ставка срочного вклада зависит от суммы, переданной банку, срока и наличия доп. услуг, таких как возможность пополнения счета или снятия части средств.

Накопительный

Оформляя накопительный счет, клиент может пополнять его и снимать часть денег. Начисления при этом приходят либо со средней месячной суммы либо с минимального остатка.

Такой депозит является бессрочным и предназначен в первую очередь для сохранения сбережений. Процентная ставка по нему выше, чем по депозиту до востребования, но ниже, чем по срочному.

При этом он является разновидностью текущего депозита, а значит, ставка по процентам не фиксируется, как в случае со срочными, и банк имеет право изменить ее в любой момент.

Целевой

Он открывается с конкретной целью. Примером могут служить пенсионный и детский вклады. Так, последний открывают родители или опекуны и распоряжаются им до момента, когда ребенок станет совершеннолетним, после этого права на вклад переходят к нему.

Большинство специалистов отмечает, что целевые вклады практически идентичны срочным, а их вынесение в отдельную категорию является лишь маркетинговым ходом.

С этим сложно не согласиться. Кроме того, ставка на целевые депозиты не самая высока, среди срочных можно отыскать более выгодные предложения.

Валютный

Большинство банков позволяют открывать депозиты не только в рублях, но и в иностранной валюте, преимущественно долларах и евро. Такие вклады предполагают возможность получить доход и с процентных начислений, и с роста курса валют.

Однако нужно учитывать, что процентная ставка для иностранной валюты всегда ниже, чем для национальной. Кроме того, стоит помнить о затратах при конвертации валют.

До востребования

Это не привязанный к сроку вклад. Он обеспечивает сохранность финансов и предоставляет вкладчику возможность использовать деньги в любой момент, пассивный доход при этом не предусмотрен.

Ставка, как правило, устанавливается на 0,01% годовых. Говоря проще, это 10 рублей со 100 тысяч в год.

Столь низкая ставка объясняется тем, что банк не может свободно распоряжаться деньгами вкладчика, чтобы с их помощью умножить капитал. Ведь клиент может потребовать свои сбережения, когда угодно, и они должны быть в наличии.

Банковский депозит – это что?

Банковский депозит – это определенная денежная сумма, которую клиент передает финансовому учреждению (коммерческому или государственному банку) на определенный временной период.

За хранение и использование денег юридического или физического лица финучреждение обязуется выплачивать проценты, которые могут прибавляться к сумме депозита или переводиться на отдельный счет. Открыть счет могут как физические лица, так и юридические.

Существует такое двузначное выражение: «Деньги лучше хранить в банке». С одной стороны, это значит, что стоит отдать свои сбережения в финансовую организацию, а с другой стороны — лучше оставить у себя дома.

Многие россияне все же предпочитают отдавать деньги в надежные руки банка и получать за это еще и прибыль:

За открытие депозита вкладчик будет получать прибыль. Этот источник дохода также облагается налогом. Прибыль будет больше, чем придется потратить на госпошлину.

Суть открытия счета по банковскому депозиту очень проста…

Клиент отдает на время свои деньги с целью получить прибыль и сохранить свои сбережения. Этими ресурсами финансовое учреждение активно пользуется, выдавая населению кредиты под определенный процент.

Именно за использование денег клиента банк и выплачивает процент депозитному вкладчику. Ведь в случае, когда кредитор закроется из-за банкротства, все вклады будут потеряны.

Поэтому нужно внимательно выбирать себе финансовое учреждение.

Существует еще такое понятие, как вклад. Некоторые по ошибке считают, что депозит и вклад — синонимы. Это на практике не так, ведь между понятиями присутствует небольшая разница.

Депозит – это не только деньги, но и другие банковские активы, например, металл, акции крупной фирмы и т.д.

Вклад – это денежная сумма, которая отдается на хранение с целью получения дополнительных процентов в качестве прибыли.

Критерии, по каким разделяют банковские депозиты:

3 формы банковских депозитов

В данном случае, банковский депозит – это тип, который имеет свои подвиды. В этом разделе мы рассмотрим, какие бывают формы вложений.

Банковский депозит можно открыть в такой форме:

-

Денежный счет.

Самая распространенная форма, о которой всем известно.

Вкладчик открывает депозитный счет, на который кладет свои средства, и получает за это дополнительные дивиденды, размер которых прописан в договоре.

-

Металлический счет.

Клиент зачисляет на свой депозитный металлический счет определенную сумму.

Банк переводит эти деньги в золото, платину, серебро по текущему курсу стоимости выбранного вкладчиком металла.

-

Банковская ячейка.

Вкладчику дают ключ от специальной ячейки, в которую он может поместить свои ценности: деньги, драгоценный металл, важные бумаги, антиквариат и т.д.

Как правило, в ячейки деньги не кладут, ведь проценты по депозиту в таком случае не выплачиваются.

7 видов банковских депозитов

Какие условия выставлять для клиентов, зависит только от политики финансовой организации.

| Вид депозита | Описание |

|---|---|

| 1. До востребования | Минимальный процент банки начисляют именно по этому виду депозитов. Клиент в любое время может обналичить свои сбережения. Такие условия не подходят для кредиторов, поэтому ставка занижена. |

| 2. Сберегательный | Клиент может сберечь свои средства, а банк за это начислит еще и дополнительные проценты. |

| 3.Накопительный | На депозитный счет можно постоянно переводить средства, но только ограниченную сумму и определенное количество раз в месяц. |

| 4. Срочный | Сбережения хранятся в банке на протяжении определенного времени, чаще всего до 12 месяцев (краткосрочные) и от 36 месяцев (долгосрочные). Процентная ставка здесь самая высокая, но клиент не может извлечь из оборота свои средства до окончания договора. |

| 5.Целевой | Данный вид банковского депозита открывают обычно родители своим детям. Например, цель – это оплата за учебу. Родители должны для получения средств предоставить документ, который подтверждает то, что за университет нужно заплатить определенную сумму. |

| 6. Валютный | На счет осуществляются переводы в иностранной валюте или в рублях, а банк самостоятельно переводит средства по текущему курсу. |

| 7. Мультивалютный | Данный вид редко применяется. По этой программе можно открыть одновременно 3 счета в разной валюте. Кроме того, разрешено делать конвертацию между депозитными счетами, в данном случае это не является нарушением договора с банком. |