Дебетовые карты

Содержание:

- Росбанк / МожноВСЕ

- Дебетовые карты

- Деление карт по уровню престижа

- На что обратить внимание при оформлении

- Банк Хоум Кредит / Польза

- Газпромбанк / Умная карта

- Что значит дебетовая карта и чем она отличается от кредитной?

- Что такое дебетовая карта

- Виды дебетовых карт и стоимость обслуживания

- Банковская карта – что это такое, и в чем суть ее работы

- Предоплаченные карты

- Основные виды

- Как пользоваться дебетовой картой

- Дебетовая карта – что это простыми словами

- Помощник

- Топ-5 дебетовых карт

- Восточный банк / №1 Ultra

- Виды защиты банковских карт: чип и магнитная полоса

Росбанк / МожноВСЕ

Для анализа я возьму карту “МожноВСЕ”. Но она выпускается трех видов: классический, золотой и премиальный. В мой обзор попадет только классический, его условия больше подходят рядовому пользователю.

Условия обслуживания

Ежемесячное обслуживание – 99 ₽. Бесплатно при соблюдении следующих условий:

- поступления денег ежемесячно – не менее 20 000 ₽;

- траты за расчетный период – от 15 000 ₽;

- остатки на вкладах и счетах – от 100 000 ₽.

К платежному средству можно открыть сберегательный счет от 1 ₽ без ограничений по пополнению, снятию и сроку накопления. Процент на остаток зависит от суммы на счете. Минимальный – 3 % (0–99 999 ₽, свыше 700 001 ₽), максимальный – 8 % (500 000–700 000 ₽).

Наличные снимаются без комиссии в банкоматах Росбанка, партнеров и банков группы Societe Generale. В других – 1 % от суммы (минимум 299 ₽). Переводы на карты стороннего банка стоят 1,5 % (минимум 49 ₽).

Бонусная программа

Один раз в месяц клиент может выбирать вид бонусов: Cashback или Travel-бонусы. По кэшбэку возвращается:

- 1 % на любые покупки;

- до 10 % на покупки по одной из выбранных категорий.

Процент зависит от суммы трат. Максимальные 10 % клиент получит, если оплатит товары или услуги от 100 000 до 300 000 ₽. Лимит бонусов – 5 000 ₽ за расчетный период.

Travel-бонусы выплачивают за каждые потраченные 100 ₽, их количество тем выше, чем больше сумма оплаты. На них можно приобрести билеты, забронировать отели на портале Росбанк OneTwoTrip.

Дебетовые карты

Дебетовые карты – это «пластик», привязанный к депозитному текущему счету. Это наиболее распространенный вид банковских карт – все зарплатные, «пенсионные», расчетные карты принадлежат именно к такому роду.

Главная особенность дебетовых карт состоит в том, что клиент имеет право распоряжаться исключительно деньгами, заранее размещенными им самим на банковском счете. Если же эта сумма уже потрачена, с карты снять средства невозможно до следующего пополнения. Перечислим другие характеристики карт с дебетовым лимитом:

- Такая карта может быть «привязана» к зарплатному счету, депозитному счету «до востребования», счету вклада с возможностью частичного снятия средств, счету начисленных процентов;

- Выпустить дебетовую карту можно для подростка от 14 до 18 лет (при согласии родителей); для детей от 6 до 14 лет есть возможность выпустить дополнительную к родительской карту с ограничением сделок по ней. Лица от 18 лет вправе оформлять дебетовые карты самостоятельно.

- Заявление на выпуск дебетовой карты рассматривается в максимально короткие сроки (несколько минут), так как не требует дополнительных разрешений и проверок. Выдача самой карты в зависимости от ее вида и региона может быть мгновенной или занять несколько недель.

- Для оформления дебетовой карты нужны только паспорт и личное присутствие клиента, никакие дополнительные документы не требуются;

- Как правило, по дебетовым картам нет верхних и нижних границ остатка – клиент может как обнулить счет, так и разместить на нем неограниченные суммы;

- Средства на карточных счетах защищены системой страхования вкладов (с максимальной суммой возмещения 1,4 млн рублей);

- На остаток средств может начисляться определенный небольшой процент (обычно рассматривается среднемесячная сумма на счете);

- Дебетовой картой можно рассчитываться наличным и безналичным путем: проводить платежи в интернете и через онлайн-кабинет, снимать деньги в банкоматах, оплачивать товары и услуги в терминалах.

Дебетовая карта – это удобный платежный инструмент, который выпускается к текущему банковскому счету. С ее помощью можно круглосуточно иметь доступ к своим средствам и не зависеть от графика работы отделений банка.

Кроме того, функционал дебетовых карт можно расширить – например, многие банки предлагают открыть к ним кредитный лимит (овердрафт).

Деление карт по уровню престижа

Стоит отдельно сказать и о делении пластиковых карт по лояльности к клиенту. Сегодня банки предлагают карты нескольких уровней:

- Электронные – самый простой, «начальный» уровень. Такие карты банки могут открыть любому клиенту, вне зависимости от его финансового положения и оборотов по счету. Спектр услуг по карточкам крайне ограниченный, зачастую не включает даже платежи онлайн, однако стоимость обслуживания и требования к клиенту минимальны;

- Стандартные карты – наиболее распространенный вид пластика, они предполагают широкий диапазон услуг и сервисов, в том числе кэшбеки, бонусы, партнерские программы, открытие кредитных лимитов. Стоимость обслуживания выше, чем по электронным;

- Карты премиум-уровня: золотые, платиновые, бриллиантовые и т.п. Карты с максимально комфортными для клиента условиями обслуживания, дополнительными сервисами. Стоимость оформления и ведения счета ощутимо выше, чем по стандартным картам, но при этом клиент лишен обязанности выплачивать некоторые комиссии – они входят в стоимость годового обслуживания.

На что обратить внимание при оформлении

При оформлении дебетовой карты обратите внимание на следующие пункты:

- Степень защиты. Разумнее будет выбирать карту с чипом. Этот вид защиты более надежен, по сравнению с магнитной лентой.

- Размер платы за обслуживание. Он может отличаться у разных банков, а в некоторых вообще предусмотрено бесплатное обслуживание при соблюдении ряда условий.

- Процент на остаток по счету. Если вы хотите использовать карту для накопления средств, то лучше выбрать ту, где этот процент выше. Но забывать о других пунктах также не стоит.

- Овердрафт. Внимательно изучите условия по овердрафту, если это прописано в договоре. В одних банках эта услуга выгодна, другие предполагают высокие проценты в случае непогашения.

- Дополнительные возможности. Мобильный банк, онлайн-банк, кэшбэк и другие дополнительные услуги могут иметь свои цены и условия. Не забывайте об этом при оформлении карты.

Банк Хоум Кредит / Польза

Дебетовая карта Польза на сайте Банка Хоум Кредит обозначена знаком “Банки.ру рекомендует”. Рассмотрим, за что она могла получить такой знак.

Условия обслуживания

В первые 2 месяца пользования пластиком банк не берет комиссию за обслуживание. С 3-го месяца эта услуга стоит 99 ₽, но может быть и 0 ₽, если клиент выполнит одно из условий:

- ежедневный остаток – не менее 10 000 ₽;

- траты – от 5 000 ₽ за расчетный период.

Наличные бесплатно можно снять в любых банкоматах (ежемесячно до 20 000 ₽). Комиссия за переводы до 20 000 ₽ в месяц начисляется, но возвращается на счет в виде кэшбэка.

Процент на остаток:

- 6 % на остаток до 300 000 ₽ при оплате за расчетный период на сумму от 5 000 ₽;

- 3 % на остаток от 300 000 ₽ при оплате в месяц на сумму от 5 000 ₽;

- 0 % в остальных случаях.

Бонусная программа

Клиент может быть подключен к бонусной программе при заключении договора на открытие счета. За совершение покупок и оплаты их карточкой он получает бонусные баллы:

- Базовые начисляются за оплату товаров и услуг во всех категориях, кроме “АЗС”, “Аптеки” и “Кафе и рестораны”, – 1 %.

- За оплату в “АЗС”, “Аптеки” и “Кафе и рестораны” – 3 %.

- Акционные – за покупки в магазинах-партнерах.

Расходование баллов возможно, если на бонусном счете накопится 500 и более баллов. В личном кабинете клиент может выбрать расходную операцию, которая была им оплачена с помощью банковской пластиковой карты Польза, и возместить потраченную сумму с помощью накопленных баллов. Срок действия баллов – 1 год.

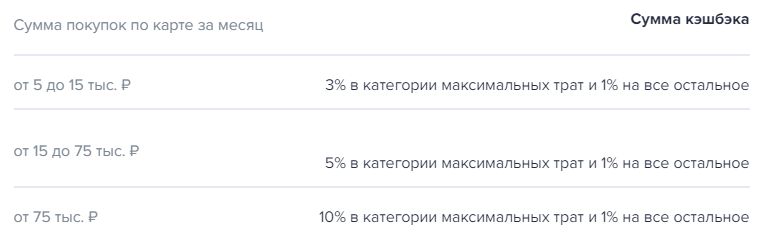

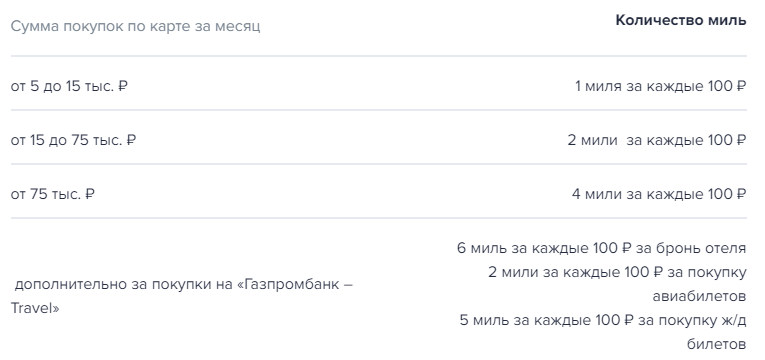

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Что значит дебетовая карта и чем она отличается от кредитной?

Дебетовая карта – это электронное платежное средство для оплаты товаров, работ и услуг. Сумма платежа не может превышать объем денег на нашем счете, к которому она привязана. Не хватает средств? Пополните депозитный счет в банке.

В переводе с латыни слово «дебет» означает «нам должны». Таким образом, банк по первому требованию обязан предоставить необходимую сумму, которая хранится на нашем счете. Сделать запрос денег можно со своего компьютера, смартфона или через банкомат.

Основное отличие дебетовой карты от кредитной – это принадлежность денежных средств, которыми мы пользуемся. Кредитная дает право расплачиваться средствами банка, для этого необязательно иметь собственные деньги на счете. Дебетовая – только в пределах суммы на личном счете, без привлечения кредита банка.

Исключение составляет услуга овердрафт.

Что такое дебетовая карта

Это карточка, которую можно использовать для оплаты в магазинах и интернете. В отличие от кредитки, на ней отсутствует кредитный лимит и хранятся только собственные деньги. Из-за этого получить дебетовую карту могут все желающие.

Дебетовые карты: особенности и характеристики

Дебетовые карточки стали неотъемлемой частью нашей жизни. Они позволяют нам совершать различные платежи, оплачивать покупки в розничных и интернет магазинах, получать зарплату, пенсию, различные пособия, а также переводы.

Карточка всегда привязана к банковскому счету. По сути, вы пользуетесь деньгами, которые лежат в банке, а пластик нужен просто для большего удобства. Чтобы вам не нужно было всякий раз искать отделение, когда вам понадобилось что-то оплатить или наоборот, снять наличные со счета.

Что вы можете сделать:

- Оплатить покупку в магазине,

- Приобрести и оплатить товар в онлайн-магазине,

- Оплатить услуги ЖКХ, мобильной связи, интернет, телефонии и т.д.,

- Заплатить за садик, школу,

- Оплатить кредит,

- Оплатить налоговую задолженность и т.д.

Вы также можете обмениваться денежными средствами со своими близкими и родными, даже если они живут в другом городе, регионе или стране. Такая опция называется «переводы».

Карты делятся на несколько категорий – начального уровня, классические, золотые и премиальные. Чем выше категория, тем больше преимуществ, бонусов и привилегий получает владелец карты. И тем больше будет стоимость обслуживания.

Дебетовые карты, да еще и бесплатные: что это?

У каждой карточки есть определенные характеристики, которыми они отличаются друг от друга:

- Стоимость обслуживания – плата за использование карты,

- Срок действия – сколько будет служить данный «пластик»,

- Тарифы на смс-информирование – сколько будут стоить оповещения о производимых операциях,

- Бонусные программы, программы лояльности – что получит владелец при использовании карточки.

Сейчас у всех банков тарифы примерно схожие, и отличаются они незначительно. Поэтому редко когда стоит вопрос о том, какая карточка принципиально лучше другой

Чаще всего люди обращают внимание на условия – в какую сумму им обойдется та или иная карта

Если у вас на примете есть несколько карточных продуктов с примерно схожими тарифами, то выбирайте ту, которая обойдется вам дешевле всего.

Соответственно, вам нужны карты с бесплатным обслуживанием. Причем заранее уточните, оно таким будет всегда, или не взимание платы зависит от каких-либо условий, например, суммы совершенных покупок. Потому что если такие условия есть, их надо соблюдать ежемесячно.

Виды дебетовых карт и стоимость обслуживания

Существует ряд признаков, которые используются для классификации дебетовых карт, присутствующих сегодня на отечественном рынке банковских услуг. Наиболее часто в подобных целях используются два параметра: тип платежной системы, который используется пластиком, и уровень престижности карточки. В соответствии с указанными признаками выделяют следующие типы и категории дебетовых карточек.

VISA

Одна из двух, наряду с MasterCard, самых широко применяемых при расчетах во всем мире платежных систем, которые признаны своеобразным финансовым стандартом. Сегодня практически любая дебетовая банковская карточка является совместимой с VISA. В противном случае ей практически невозможно рассчитывать на популярность и востребованность на рынке.

Наиболее простыми в изготовлении и бюджетными в обслуживании считаются пластики Electron, самыми сложными и дорогими – премиальные карты Platinum или Gold.

Фото №1. Карты VISA

MasterCard

Сказанное в отношении системы VISA справедливо и для MasterCard. Главным различием между ними является основная валюта расчета. В MasterCard таковой выступает евро, эмитированный Евросоюзом, а для VISA – американский доллар. Остальные параметры рассматриваемых платежных систем практически одинаковы.

American Express

Эта платежная система применяется в России относительно мало. Наиболее активно она предлагается двумя отечественными банками – Сбербанком и Русским Стандартом. Поэтому сегодня встретить дебетовую карту American Express, становится все проще

Важной особенностью подобных пластиков выступает ориентация на премиальный уровень обслуживания

Фото №2. Одна из карт American Express

Maestro

Созданная в 1990 году платежная система формально считается самостоятельной. Однако, фактически она базируется на более известной и распространенной MasterCard. Основные особенности Maestro – бюджетная стоимость обслуживания и относительно небольшой перечень предоставляемых банковских услуг.

МИР

Национальная система платежей МИР была создана в 2015 году. Ее появление стало ответом отечественных властей на международные финансовые санкции, введенные в 2014 году и повлекшие за собой блокировку некоторых операций для российских участников банковского рынка в системах VISA и MasterCard.

Сегодня на дебетовые карты МИР переведена значительная часть расчетов из российского бюджета, например, по выплате пенсий и заработной платы сотрудникам государственных организаций и учреждений. К системе присоединились абсолютно все ведущие отечественные банки, что привело к резкому росту количества карточек МИР на рынке.

Банковская карта – что это такое, и в чем суть ее работы

Для того чтобы говорить о видах банковских карт, вначале определимся, что они из себя представляют. Многие держатели «пластика» ошибочно полагают, что карточка и счет в банке – это одно и то же. Отсюда вытекают многие распространенные заблуждения – например, о том, что утеря карты ведет и к потере средств на ней. Однако это совсем не так.

По сути, банковская карта – это всего лишь платежный инструмент. Сама по себе она представляет кусочек пластика, и только «привязка» к имеющемуся у клиента банковскому счету дает возможность с помощью карточки распоряжаться своими деньгами. Разумеется, утеря, блокировка или порча карты никак не влияет на состояние счета (конечно, если она с другими данными не попала в руки к мошенникам, которые могут обналичить ваши деньги).

К одному и тому же счету можно привязать практически любой из существующих видов карт – все зависит только от тарифов и возможностей банка, а также желаний самого клиента. Поэтому поговорим о том, какие виды «пластика» можно выпустить на сегодняшний день, и чем они отличаются друг от друга.

Предоплаченные карты

Довольно новый вид пластиковых карт – предоплаченные. Они появились всего несколько лет назад, и пока не обрели популярности. Предоплаченная карта – это своеобразный аналог подарочного сертификата магазинов и салонов красоты, но с гораздо большим спектром применения. Основные характеристики:

- Оформляются как неименная дебетовая карта – то есть их выдача происходит мгновенно, в момент заключения договора

- Это карта на предъявителя, то есть ею может рассчитываться любой владелец, вне зависимости от того, кто карту приобретал;

- Имеет определенный ограниченный лимит, не предполагает открытия овердрафта либо пополнения счета (в последнем случае бывают исключения);

- Как правило, непригодна для расчетов в интернете;

- С карты можно снимать наличные либо рассчитываться ею в терминалах магазинов.

Предоплаченная карта – отличная замена подарочному сертификату, денежным подаркам или зарплате «в конверте». Ношение такого пластика более безопасно и удобно, чем наличных, однако здесь действует ряд ограничений в сравнении с дебетовой картой.

Основные виды

Существуют следующие виды банковских карт:

- кредитные;

- дебетовые;

- с овердрафтом;

- предоплаченные.

Кредитные карты

Это своеобразный вид потребительского кредита, выдаваемый физическим лицам без целевого назначения. От аналогов кредита карта отличается:

- оформлением банковской ссуды с подачей заявки на ее получение и подписанием соответствующего договора;

- наличием возобновляемого или невозобновляемого кредитного лимита;

- сроком выдачи до 5 дней, связанным со скоростью рассмотрения заявки клиента и стоимости кредитной линии;

- предоставлением паспорта, справки о доходах, трудовой книжки и других документов, которые требуются для получения стандартного займа;

- доступность только совершеннолетним, официально трудоустроенным лицам;

- повышенные процентные ставки (до 50% годовых);

- услуга cash back, состоящая в возврате части средств, потраченных на оплату товаров, работ и др.

Дебетовая карта

Ее держатель может пользоваться собственными деньгами, размещенными на собственном дебетовом счету, оплачивать покупки наличным и безналичным способом, хранить деньги в электронном виде. Возмещение израсходованных денег за счета кредитного лимита не предусмотрено. Получить доступ к наличным держатель сможет только после пополнения счета. К этой категории относятся зарплатные, пенсионные, расчетные карты. Отличительные признаки дебетовых карт:

- отсутствие ограничений по снятию и пополнению лимита, поскольку держатель карты выступает единоличным собственником средств;

- простота оформления, для этого необходимы только паспорт и заявление клиента;

- строгая зависимость лимита от наличия средств на дебетовом счету (пенсионном, зарплатном, накопительном и др.);

- возможен выпуск карты на имя несовершеннолетних граждан от 14 до 18 лет. Детям в возрасте от 6 до 14 лет выпускается дополнительная карта с ограничением сделок, на которую поступают средства родительского счета;

- быстрота выдачи (1-7 дней), обусловленная коротким сроком рассмотрения заявления, отсутствием проверок и других формальностей;

- деньги, находящиеся на карте, застрахованы, поскольку представляют собой персональный вклад клиента. Страховка компенсирует до 1,4 миллиона рублей в случае ликвидации банка;

- неограниченные возможности расчетов: наличные, безналичные, платежи онлайн и через терминалы.

С овердрафтом

Данный продукт не популярен среди клиентов российских банков в силу слабого понимания того, как действует механизм овердрафта. Его суть – это возможность использования не только средств, имеющихся на карте, но и получение от банка дополнительного займа.

Характеристики карты:

- доступность ограниченному кругу лиц. К держателям предъявляются требования по возрасту, уровню дохода, качеству кредитной истории и др.;

- регулярное пополнение счета, в связи с чем карты с овердрафтом предлагаются клиентам, получающим зарплаты и пенсии, а также постоянно пользующиеся услугами банка;

- карта открывается за 5-6 месяцев до получения овердрафта, в течение этого времени банк отслеживает регулярность поступлений на счет;

- договор овердрафта подписывается сразу же, при оформлении карты. Никакие дополнительные соглашения в дальнейшем не заключаются;

- невыгодность использования ввиду высокой процентной ставки (до 40% годовых);

- безакцептное списание средств при поступлении на счет клиента при возникновении задолженности.

Предоплаченные карты

Новый банковский продукт, появившийся на рынке 15-17 лет назад. Другое название – карта с хранимой стоимостью. Это значит, что на ней находится сумма, внесенная пользователем через кассу, терминал или интернет-банкинг. Карта не «привязана» к банковскому счету, поэтому расчеты совершаются только в пределах находящихся на ней средств. Ее отличия от других видов «пластика»:

- наличие закодированной суммы, позволяющее определить карту предоплаты, как «кошелек», тогда как дебетовые и кредитные карты выполняют функцию «ключа» к счету, на котором находятся деньги;

- выдача в момент обращения;

- неименной характер позволяет пользоваться любому лицу.

Как пользоваться дебетовой картой

От кредитного продукта дебетовая карта будет отличаться не сильно в этом плане. Основное преимущество второй в том, что пользователю не надо следить за датой обязательного ежемесячного платежа – его попросту нет.

Единственное, клиенту придется самостоятельно пополнять счет (это может быть зарплата) и тратить денежные средства по своему усмотрению. Обычный формат расходов – это оплата услуг, покупка товаров, переводы и т. д.

Как снимать наличные деньги с дебетовой карты

Снять деньги с дебетовой карты так же просто, как и с зарплатной. Это значит, что данную операцию можно провести через банкомат своего банка (которым выдана карта) или терминалы других кредитно-финансовых организаций. В последнем случае следует учитывать, что придется заплатить отдельную комиссию, которая устанавливается банком – обычно это от 1,5 до 5 процентов от суммы.

Алгоритм процедуры таков:

- вставляют пластик в ATM (чип находится вверху);

- вводят ПИН-код;

- выбирают нужное действие – «Снять наличные» и требуемую сумму (из тех вариантов, что указаны), или же вводят свою;

- одобряют распечатку чека или же отказываются от него;

- забирают наличность и пластик.

Второй вариант получения наличных средств – это обратиться в кассу в любом отделении «родной» финансовой организации.

Использование услуги интернет-банкинг

Интернет-банкинг сейчас предоставляется практически всеми финансовыми организациями. С его помощью пользователь может самостоятельно следить за счетами (это будет означать, что ни одна копейка не потеряется), пользоваться другими продуктами банка, оформлять и оплачивать кредиты, вносить платежи по ЖКХ и так далее.

Самый простой способ сформировать личный кабинет – это обратиться к специалисту в отделении банка. Однако, например, у Сбербанка это можно сделать самостоятельно, но стоит иметь в виду, что версия будет не полной, то есть клиент сможет пользоваться не всеми услугами.

Алгоритм процедуры таков:

- вводят личные данные (логин и секретный пароль), чтобы войти в систему;

- выбирают пластик, с которым будут производиться нужные действия;

- нажимают на требуемые опции (перевод, платежи, обмен) и т. д.

- подтверждают их кодом из СМС.

Все действия совершаются почти одномоментно.

Как пополнить счет дебетового пластика

Пополнять счет карты можно несколькими способами:

- Через отделение банка, выдавшего пластик, в кассе. При себе необходимо иметь паспорт.

- Через терминал, в котором имеется функция пополнения. Для этого потребуется сама карточка. Вход обычно выполняется через основное меню, затем раздел «пополнение счета». Далее останется только вставить купюры в терминал.

- Через электронный кошелек, вроде Яндекс Деньги, Киви и другие.

- Путем перечисления средств с иных банковских карт. Следует учитывать, что за такие переводы банком-отправителем взимается комиссия.

Традиционный способ пополнения пластика – через отделение банка, в кассе

Дебетовая карта – что это простыми словами

Дебетовая карта, что это такое? Разумеется, так обозначается банковский продукт – простая пластиковая карточка, при помощи которой можно совершать покупки в магазинах, платить за еду в ресторанах или местах общественного питания, на АЗС и так далее.

Особенность таких карт заключается в их сервисном пакете. Некоторые являются действительно выгодными для определенного рода деятельности человека, при ведении бизнеса и пр.

Не стоит путать дебетовый пластик с кредитным. На кредитках находятся деньги банка, соответственно, пользователь берет их в долг, а после обязан вернуть в соответствии с условиями договора.

На дебетовых карточках могут быть только деньги клиента (кредитные на них отсутствуют). На них поступают заработная плата, какие-то пособия или выплаты и тому подобное.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Восточный банк / №1 Ultra

Посмотрим, насколько хорошие условия для рядового пользователя предлагает банк “Восточный” и его дебетовая карта №1 Ultra.

Условия обслуживания

За оформление придется заплатить 500 ₽. Восточный не возьмет плату за обслуживание, если соблюдено хотя бы одно из условий:

- в первый месяц открытия карты;

- на счете 0 ₽ в течение расчетного периода;

- неснижаемый остаток на счете – от 50 000 ₽;

- поступление на счет заработной платы, пенсионных выплат.

Во всех остальных случаях плата ежемесячно составит 150 ₽.

На остаток по карточному счету от 10 000 до 1 млн ₽ начисляют проценты. Для получения максимального дохода в 7 % надо купить и оплатить товары на сумму не менее 10 000 ₽ за расчетный период.

За снятие наличных от 3 000 ₽ в банкоматах любых банков платить не придется, за меньшую сумму клиент отдаст 90 ₽. Установлен лимит в 300 000 ₽ в день. Переводы денег бесплатные.

Бонусная программа

Условия бонусной программы:

Виды защиты банковских карт: чип и магнитная полоса

Современный банковский продукт, не важно, будет ли это «Виза» или «МастерКард», должны быть с магнитной полосой, где содержится информация о держателе карты, а также закодированные данные о карт-счете. Однако по той причине, что данные на карточке защищены недостаточно, есть вероятность того, что злоумышленники прочитают информацию или скопируют карту, подделав настоящую

Бывают случаи, когда карточка выходит из строя из-за пагубного воздействия электромагнитного излучения.

Настоящим рывком в защите данных стало то, что в карточку добавили микропроцессорный чип. Это усовершенствование также позволило улучшить проведение онлайн-платежей.

Выглядит карта с чипом точно так же, как и стандартная: у нее есть магнитная полоса, но, кроме этого, еще и дополнительный чип. Карта проста в использовании, ведь работает она, как и обычная.

Кредитные организации по всему миру выпускают карты, оснащенные как магнитной полосой, так и чипом. Объясняется это тем, что сегодня создать инфраструктуру, в которой можно будет использовать только чиповые карты, практически невозможно. Предугадать, произойдет ли полный переход на карты с чипом, на сегодняшний день сложно.

Какими достоинствами обладает чиповая карта

Чиповые карты не бывают поддельными, поскольку они превосходно защищены. Чип гарантирует полную защиту данных от взлома. Кроме того, электромагнитное излучение практически не воздействует на такие карты. Снять наличку, как и провести платеж, вы сможете привычным для вас способом, процедура займет пару секунд. Чтобы идентифицировать держателя карты, традиционно используется PIN-код. Благодаря этому работникам магазинов больше не потребуется подпись для совершения платежей по карте.

У карты с чипом есть стандарт EMV, расплачиваться ей можно в любой точке мира, а это особенно удобно для тех, кто много путешествует.

Специфика использования карты с чипом

Когда вы используете карточку, не важно, есть у нее микропроцессор или нет, данные поступают в банковскую организацию. В случае, когда банк ограничивает возможное количество операций в 24 часа (либо устанавливается лимит на сумму), то это ограничение сохранится не зависимо от того, какой тип у банковской карты

Исключения составляют те случаи, в которых кредитная организация допускает специальные условия для карточки с чипом. Иные характеристики чиповой карты, к примеру снятие комиссии и тому подобное, не отличаются.

Держатель карточки с чипом может быть спокоен: любая торговая точка примет его карточку. Ведь чиповая карта имеет кроме чипа еще и магнитную полоску. А значит, продавец (банкомат) сами выберут, как лучше провести расчет.

Отличительная особенность чип-карты — необходимо при расчете вбивать PIN-код, чтобы повысить уровень безопасности во время использования карты. Другие принципы использования карточки точно такие же, как и у стандартной карты с магнитной полоской.