Отличие бухгалтерского и налогового учета

Содержание:

- Понятие бухгалтерского учета

- Определения

- Что такое налоговый учет и чем он отличается от бухгалтерского?

- Особенности амортизации

- Вопросы по теме

- Принципы НУ – кратко

- Налог на прибыль Расчет

- Законы и нормативные документы бухгалтерского и налогового учета

- Понятие и методы бухгалтерского учета

- Сравнение

- Упрощенный бухгалтерский учёт

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Исключительные права

- Бухучет отложенных налогов

- Отличия между бухучетом и налоговым

- Бухгалтерский и управленческий учет. Сходства и различия

- Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

Понятие бухгалтерского учета

Чтобы разобраться, в чем разница между бухгалтерским и налоговым учетом, изучим каждое понятие по-отдельности. Начнем с первого.

Бухгалтерский учет (БУ) — регулярное документирование всех операций хозяйственной деятельности субъекта и составление на основание этой информации финансового отчета. Иными словами, это отражение деятельности предприятия, полная картина его финансового положения.

Здесь учитывается не только чистая прибыль, но и имущество, принадлежащее компании, кредиторские и дебиторские задолженности, дивиденды. Главная цель БУ — составление отчета, по показателям которого можно судить о рентабельности деятельности того или иного предприятия. Эта информация важна как для самого руководителя, так и для сторонних лиц — кредиторов, инвесторов.

Помимо составления полной картины о бюджете организации, в задачи бухучета входит поиск резервов, контроль выполнения и соответствия нормам законодательства, минимизация рисков выхода компании «в минус».

От обязанности ведения бухучета освобождаются ИП и малые предприятия. Крупные же компании должны вести БУ в обязательном порядке. По закону заниматься составлением отчета о финансовом положении может:

- главный бухгалтер, официально трудоустроенный в этой компании;

- директор предприятия;

- сторонние организации, специализирующиеся на ведении БУ (необходимо соответствующее соглашение).

Их деятельность должна включать документирование всех операций, оценку любой собственности компании в денежном эквиваленте, составление двойных таблиц при обозначении финансовых оборотов (колонки дебета и кредита, что это — мы писали в этой статье), вычисление баланса — этой информацией будет интересоваться и налоговая, и контрагенты.

Выделяют два типа ведения БУ:

- стандартный — осуществляется полностью в соответствии с законом, ведется ООО и АО;

- упрощенный — позволяет учитывать финансовую деятельность в упрощенном режиме, применяется на малых или некоммерческих предприятиях.

Независимо от типа, бухучет базируется на двух принципах — периодичности, то есть составление отчета проходит ежемесячно, ежеквартально и ежегодно; денежном измерении любой деятельности компании.

Определения

Все финансовые операции компании необходимо отображать в отчетности – бухгалтерской и налоговой. Однако внушительное количество предпринимателей их путают, так как не понимают основных отличий. Соответственно, возникает вопрос: зачем одновременно вести бухгалтерский и налоговый учет? Проблемы, которые при этом возникают, вызывают у многих недоумение. Давайте начнем с определений.

Бухгалтерский учет представляет собой упорядоченную систему сбора информации, отражающую текущее состояние имущества предприятия в денежном выражении. Нужно понимать, что данная деятельность требует специальных знаний. Поэтому большинство компаний не пускают все на самотек, а предпочитают нанимать в штат специалиста, обладающего соответствующей квалификацией.

Налоговый учет производится с целью получения информации о доходах и расходах предприятия. Данная отчетность предназначена для соответствующих органов. Ведь именно на ее основе определяется налогооблагаемая база для последующего расчета размера взносов, подлежащих уплате в государственный бюджет.

Нужно понимать, что прибыль, полученная по результатам данных видов отчетности, может оказаться разной. Это основное отличие бухучета от налогового учета. Однако не единственное.

Что такое налоговый учет и чем он отличается от бухгалтерского?

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухучета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий момент. Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273). Из-за этого возникают временные или постоянные расходы и доходы

Как учитывать постоянные налоговые расходы и доходы, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

Вопросы по теме

1. Здравствуйте. Наша организация применяет ЕНВД. Налог платим вне зависимости от полученной прибыли. Какие данные нам отражать при составлении налогового учета?

Ответ. Все без исключения организации должны вести бухгалтерский учет вне зависимости от выбранного режима налогообложения. Учет формируется на основании первичных документов, совершенных операций. Если ваше предприятие подходит под определение малого, то вправе использовать кассовый метод в учете на ваше усмотрение, использовать упрощенные схемы учета. Составлять же бухгалтерский баланс необходимо ежегодно.

2. Здравствуйте. Я стала работать бухгалтером в нашей организации недавно, и у меня возник вопрос. Несмотря на то что в налоговом и бухгалтерском учете применяется лишь метод начисления, в прошлом году образовалась существенная разница между прибылью налоговой и бухгалтерской. Как такое возможно?

Порядок признания доходов и расходов в бухгалтерском и налоговом учете при одинаковом методе начисления может быть одинаков. Однако не все расходы и доходы, имеющиеся в бухучете, могут быть признаны в целях налогообложения прибыли, даже не смотря на наличие подтверждающих документов.

3. Являюсь индивидуальным предпринимателем. Для развития бизнеса обратился за получением кредита в банк. Там мне предложили предоставить бухгалтерский баланс за прошлый год для оценки кредитоспособности. Так как у меня его нет, что я могу им предложить?

У ИП отсутствует обязанность по ведению бухучета. И даже при самостоятельном составлении бух.баланса налоговые органы вряд ли станут его заверять. Для подтверждения своего финансового состояния можете предъявить банку налоговые декларации, книгу учета доходов и расходов, прочие налоговые регистры.

Принципы НУ – кратко

Несмотря на тот факт, что налоговый кодекс позволяет каждой компании самостоятельно выбрать налоговый режим, не регламентирует порядок создания и ведения регистров НУ и вообще предоставляет достаточно большую свободу действий, компании обязаны придерживаться нескольких основных принципов ведения налогового учета в России:

- Денежное выражение. Все операции отражаются в рублях. Если операции осуществлялись в иностранной валюте – пересчитайте их по текущему курсу на дату совершения.

- Обособленный учет имущества. Компания обязана отдельно учитывать имущество в собственности других юрлиц (и физлиц в том числе).

- Непрерывность деятельности означает, что налоговый учет ведется в организации без перерывов с момента ее создания и до самой ликвидации (либо реорганизации).

- Принцип последовательного учетеа означает соблюдение хронологического порядка при учете хозяйственных операций.

- И самый важный и определяющий принцип – временная определенность всех операций. На практике это означает, что все доходы следуют признавать своевременно, даже если деньги по таким операциям придут в следующем периоде. По учету расходов придерживайтесь такого же принципа – признавайте всегда в том налоговом периоде, в котором понесли. Даже если и оплатили их позже.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

Понятие и методы бухгалтерского учета

Явное отличие бухгалтерского от налогового учета состоит в том, что последний вид считается подвидом первого. При этом под бухгалтерской отчетностью понимается полная и достоверная информация об имущественном положении организации, ее доходах и расходах. Основные методы ведения бухучета:

- Документационное сопровождение. Каждую операцию должен подтверждать документ.

- Группировка по дебетовым и кредитовым счетам. Двойная запись одной и той же финансово-хозяйственной операции на дебете одного и кредите другого счета.

- Инвентаризация. Проверка (сверка) имущества, находящегося на балансе предприятия.

- Расчет себестоимости, калькулирование.

- Оценка.

- Составление бухгалтерского баланса. При заполнении баланса учитывается актив (недвижимость, транспорт, дебиторская задолженность) и пассив (обязательства, собственный капитал). Если баланс заполнен без ошибок, то данные «на итоге» совпадают.

- Формирование бухгалтерской отчетности.

Бухгалтерская отчетность – основополагающий документ, необходимый для наглядности финансово-экономических показателей деятельности предприятия. Это «айсберг» управленческого учета на предприятии.

Сравнение

Главное отличие налоговой прибыли от бухгалтерской — в методологии и целях их исчисления. Фактическая величина и той и другой может совпадать. Налоговая прибыль определяется по тем критериям, которые зафиксированы в НК РФ и применяются в целях исчисления корректной величины сборов, что должны уплачиваться фирмой в бюджет. Бухгалтерская прибыль исчисляется, в соответствии с правилами бухучета, исходя из документально подтвержденных операций. В обоих случаях в расчет не берутся альтернативные издержки компании.

В принципе, между налоговой и бухгалтерской прибылью гораздо больше сходств, чем различий. Они способны исчисляться на основе одних и тех же документов — счетов-фактур, выписок, актов и т. д. Бухгалтерская прибыль, как и налоговая, бывает отрицательной.

Следует отметить, что при некоторых системах налогообложения может исчисляться бухгалтерская прибыль, но необходимость в определении налоговой отсутствует, так как величина сборов, которые фирма должна уплачивать в бюджет, определяется исходя из иных критериев. Это возможно, если, например, компания платит налоги по схеме УСН «доходы», по ЕНВД или патентной системе налогообложения.

Указанные схемы осуществления расчетов с государством не предполагают учета расходов, а в случае с патентом и ЕНВД не имеет значения также и величина доходов. Но бухгалтерская прибыль, так же как и экономическая, в фирмах, работающих по УСН «доходы», ЕНВД или ПСН, может исчисляться — особенно если предприятие обязано вести бухгалтерский учет по закону, а также отчитываться перед инвесторами.

Определив, в чем разница между налоговой и бухгалтерской прибылью, зафиксируем выводы в таблице.

Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым ( НК РФ), стоимость НМА можно включить в состав материальных расходов ( НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам ( ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Бухучет отложенных налогов

Д99 субсчет «Условный расход» Д68 – начислен условный расход по налогу на прибыль;

Д68 К99 субсчет «Условный расход» – начислен условный доход по налогу на прибыль;

Д09 К68 – отражены отложенные налоговые активы;

Д68 К09 – уменьшены отложенные налоговые активы;

Д99 К09 – списаны отложенные налоговые активы при выбытии актива;

Д68 К77 – отражены отложенные налоговые обязательства;

Д77 К68 – уменьшены отложенные налоговые обязательства;

Д77 К99 – списаны отложенные налоговые обязательства при выбытии актива (обязательства);

Д68 К99 – отражены постоянные налоговые активы;

Д99 К68 – отражены постоянные налоговые обязательства.

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются

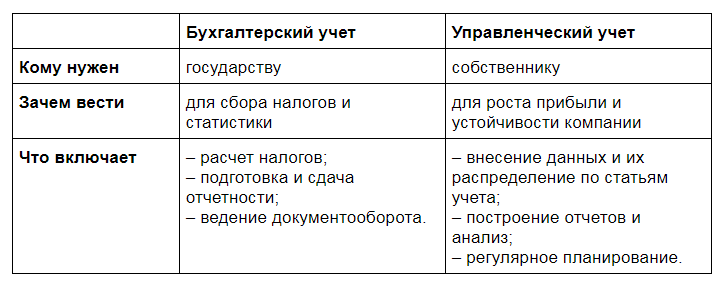

Бухгалтерский и управленческий учет. Сходства и различия

Оба учета строятся на одних и тех же данных, в них отражается прибыль компании, могут фиксироваться расходы на закупку товаров, аренду, оплату труда.

Бухгалтерский учет обязателен для всех экономических субъектов, кроме индивидуальных предпринимателей. На его основе рассчитывают налоги. Правила бухучета строго определены и зафиксированы законодательно. Все операции должны быть подтверждены документами, а неточность может привести к штрафам.

Предприниматели, которые платят налоги в фиксированной сумме (например, патент) и работают в одиночку, иногда могут обойтись без учета. Парикмахер Иван может приблизительно рассчитать, сколько нужно заработать, чтобы хватило на аренду кабинета, рекламу, покупку расходников и осталось на жизнь, но назвать это полноценным учетом нельзя. Но чаще всего ИП тоже ведут бухгалтерский учет, пусть и упрощенный.

Управленческий учет ведется для роста прибыли и развития компании. Обычно необходимость в нем возникает, когда появляются несколько направлений работы, и нужно понять, какое из них более прибыльное. Или вдруг деньги заканчиваются, и возникает кассовый разрыв. Или собственнику хочется понять, сколько на самом деле он зарабатывает. С этими вопросами идут к бухгалтеру. А он, скорее всего, не знает. И дело не в том, что он не компетентен или вместо работы раскладывает пасьянсы. Просто его задача – бухгалтерский учет, а эти вопросы относятся к управленческому.

Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

IT-системы плотно вошли в нашу жизнь. Мощные и сложные программные продукты используются в самых разных сферах

При этом многие забывают, что появились IT-системы не просто так, как программные продукты, которые нужно продавать и внедрять, а как инструменты организации и автоматизации труда.И очень важно помнить при выборе и внедрении IT-систем, что первичен здесь — труд, а не программное решение. Я не единожды сталкивался с тем, что люди выбирали программу просто потому, что: “она понравилась”

В результате появляются попытки “натянуть” процессное производство, например, работу молокозавода, на ERP-систему, предназначенную для дискретного производства (сборка изделий).