Как рассчитать авансовые платежи на усн в 2018 году

Содержание:

- Ставки и порядок расчета

- Санкции за неуплату аванса

- Что будет за неуплату

- Объект налогообложения – доходы

- Оплата налога и представление отчётности

- Распространенные ошибки при расчете авансовых платежей

- Страховые взносы для расчёта налога на УСН

- Расчет авансовых платежей при «упрощенке»

- Авансовые платежи и минимальный налог

- Что такое авансовые платежи

- Налоговая база на УСН Доходы минус Расходы

- Оплата налога и представление отчётности

- КБК для платёжных документов

- Как начисляют пени и в какой срок их нужно оплатить

- Расчёты авансовых платежей с примерами

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

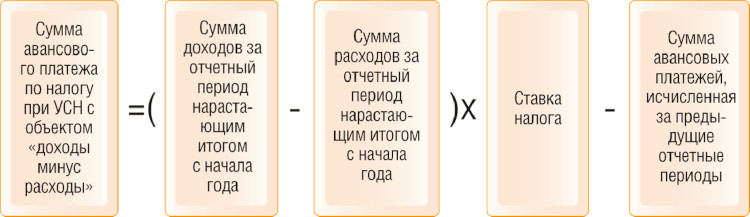

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Санкции за неуплату аванса

За неуплату аванса других наказаний, кроме пеней, не предусмотрено. Но за просрочку с оплатой итогового налога по упрощенке можно получить неприятности в виде:

- пеней, которые рассчитываются по той же схеме;

- штрафа в 20% от размера задержанного платежа;

- штрафа в 40%, если у налогового инспектора найдутся доказательства умышленной просрочки;

- арест счета на сумму долга (предварительно налоговики должны прислать уведомление).

Все эти проблемы ждут тех предпринимателей, кто отчитался вовремя, но не оплатил налог. Если же ИП и декларацию не предоставил, то ему придется дополнительно заплатить в пользу государства до 30% налога, но не менее тысячи рублей.

Важно! Если оплатить недоимку до ее обнаружения налоговым инспектором, то можно избежать штрафных санкций, но пени будут начислены в любом случае.

Что будет за неуплату

В случае нарушения индивидуальными предпринимателями установленных сроков за каждый день возникновения просрочки будет начислена штрафная пеня в размере 1/300 от принятой ставки рефинансирования Центральным банком РФ на момент перечисления средств.

Ответственность за нарушение сроков

В случае игнорирования сроков для уплаты аванса предпринимателю грозит административная ответственность в виде штрафа 20 % от остаточного размера долговых обязательств.

Поэтому не стоит игнорировать авансовые платежи, лучше все уплатить и спать спокойно, иначе придется переплачивать вдвое.

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Распространенные ошибки при расчете авансовых платежей

Ошибка. Допущена ошибка при расчете авансового платежа.

Как правильно. Налог УСН рассчитывается на основе Книги учета, которые организации или ИП обязаны вести, если находятся на УСН, поэтому сначала нужно внести изменение в Книгу учета. Если образовалась сумма, необходимая к доплате, то необходимо перечислить в бюджет недостающую сумму налога, а также сумму пени, которую необходимо заплатить также в бюджет. Если сумма получилась меньше, а организация или ИП уже заплатили авансовый платеж, то в следующем месяце необходимо заплатить авансовый платеж на меньшую сумму, так как расчет налоговой базы идет нарастающим итогом с начала года.

Ошибка. Допущена ошибка при расчете налога УСН в прошлом налоговом периоде.

Как правильно. Если ошибка обнаружена в отчете за прошлый налоговый период, то необходимо подать уточненную декларацию за тот год, в котором была допущена ошибка. Уточненный расчет можно не подавать в том случае, если налог по факту был переплачен. В этом случае корректировку можно сделать в текущем налоговом периоде. Эта возможность предусмотрена Налоговым Кодексом. Таким образом, можно поступить, если период возникновения ошибки неизвестен. Сдать уточненный отчет нужно будет, если ошибка привела к уменьшению налога. В этом случае необходимо рассчитать пени и перечислить ее вместе с недостающим налогом

Имейте в виду, что у налога и пеней разный КБК, что важно знать при уплате их в бюджет

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2021 году составляет 40 874 рубля плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов для работодателей составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако с апреля 2020 года снижены ставки взносов для выплат работникам, превышающих МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят по пониженным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Расчет авансовых платежей при «упрощенке»

Размер авансовых платежей при использовании упрощенного режима рассчитывается, выражаясь профессиональным языком, нарастающим итогом. Правда расчет их, в зависимости от объекта налогообложения производится разными способами.

- Если применяется объект налогообложения доходы 6%, то сумму всех доходов нужно умножать на 6% (в статье 346.15 Налогового кодекса РФ дан подробный перечень доходов, которые необходимо учитывать при исчислении данного налога по 6% ставке).

- Если применяется объект налогообложения доходы минус расходы 15%, то в этом случае налоговой базой, подлежащей к исчислению, будут являться все учтенные доходы за минусом учтенных расходов. Полный список расходов, которые можно принимать к вычету по «упрощенке», дан в статье 346.16 Налогового кодекса РФ.

Как прибыли, так и затраты все ИП обязаны обязательно учитывать в специальной книге учета доходов и расходов, которая должна быть у каждого предпринимателя, находящегося на УСН.

Внимание! На УСН нужно обязательно документально подтверждать все производимые в процессе работы расходы. То есть от индивидуального предпринимателя требуется тщательный сбор и хранение договоров, чеков, квитанций и других бумаг, способных доказать затраты ИП

Если в процессе возможной налоговой проверки обнаружится, что ИП не в состоянии подтвердить расходы, ранее принятые к вычету при подсчете налогооблагаемой базы, то вполне закономерно со стороны контролирующих органов могут последовать штрафные санкции.

Авансовые платежи и минимальный налог

Достаточно часто возникает ситуация, когда компания ежеквартально уплачивала авансы по единому налогу, а по итогам года был начислен минимальный налог.

В этом случае возможны два варианта действий.

В первом случае компания может полностью уплатить исчисленный минимальный налог, а уплаченные авансы по единому налогу зачесть в счет будущих выплат.

Зачет проходит автоматически, ведь КБК у авансовых платежей и единого налога один.

Также у организации есть право зачесть уплаченные авансы в счет уплаты минимального налога.

Однако КБК у этих налогов отличаются.

Поэтому если компания планирует провести зачет этих сумм, нужно подать заявление о зачете авансовых платежей.

Перед проведением зачета следует представить годовую декларацию по УСН, чтобы в базе инспекции была отражена информация о начисленных налогах.

Спустя несколько дней можно подать заявление о зачете.

В заявлении следует указать начисленную сумму минимального налога, суммы уплаченных авансов, а также реквизиты платежных документов.

К заявлению нужно приложить копии платежных поручений на уплату налога.

Подать декларацию и заявление о зачете следует как можно быстрей после окончания налогового периода.

Ведь до последнего срока уплаты по налогу инспекция должна успеть вынести решение о зачете и провести его, иначе компанию ждут штрафные санкции.

В связи с изменением формы декларации по УСН за 2013 год налоговые органы будут располагать информацией о суммах уплаченных авансов по единому налогу и исчисленному минимальному налогу.

Однако в настоящее время неясно, будет ли налоговая служба автоматически проводить зачет платежей на основании декларации.

Если сумма уплаченных авансов больше рассчитанного минимального налога, оставшуюся после зачета сумму единого налога можно вернуть на расчетный счет или учесть в следующих периодах.

Что такое авансовые платежи

Если говорить простым языком, то авансовый платеж – это обязательная налоговая выплата в государственный бюджет РФ, которая должна производиться по результатам каждого налогового периода на УСН, то есть раз в три месяца. По сути дела, авансовые платежи – это краткое подведение финансовых итогов промежуточного отчетного периода для тех ИП, кто работает по «упрощенке».

Авансовые платежи на УСН должны уплачиваться в казну:

- за 1 квартал – до 25 апреля;

- за полгода — до 25 июля;

- за 9 месяцев — до 25 октября.

Если авансовые платежи рассчитаны верно, то в конце года сумма к оплате в бюджет по налогам будет равнозначна той, что уже оплачена в виде авансовых платежей.

Сдавать декларацию в налоговую службу по месту регистрации ИП должны не позже конца апреля следующего за отчетным налоговым периодом года.

К сведению! Размер авансовых платежей нужно исчислять в рублях, без копеек. Проще говоря, по итогам подсчетов суммы менее 50 копеек вообще не учитываются, а более 50 копеек округляются в сторону одного рубля.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

КБК для платёжных документов

КБК – это код бюджетной классификации, который указывают в квитанциях или банковских документах для оплаты налога. КБК авансовых платежей для упрощённой системы такие же, как и для самого единого налога. В 2021 году действуют коды бюджетной классификации, утверждённые Приказом Минфина России от 29.11.2019 N 207н (в редакции от 22.10.2020).

Если вы укажете неверный КБК, то налог будет считаться уплаченным, т.к. статья 45 НК РФ указывает только на две существенные ошибки в платёжном документе:

- неверное наименование банка получателя;

- неверный счет Федерального казначейства.

Однако оплата по неверному коду классификации приведет к неправильному распределению уплаченных сумм, из-за чего за вами будет числиться недоимка. В дальнейшем придется проводить розыск платежа и объясняться с ИФНС, поэтому будьте внимательны при заполнении реквизитов.

- КБК УСН 6% (налог, недоимка и задолженность) – 182 1 05 01011 01 1000 110;

- КБК УСН 15% (налог, недоимка и задолженность, а также минимальный налог) – 182 1 05 01021 01 1000 110.

Как начисляют пени и в какой срок их нужно оплатить

По смыслу статьи 75 НК РФ пени — это суммы, которые уплачивают при просрочке налогового платежа. Рассчитывают пени за каждый календарный день просрочки путём умножения просроченной суммы на количество дней просрочки и на процентную ставку пени, которая равна одной трёхсотой ставки рефинансирования Центробанка РФ на день просрочки и уплачивают помимо причитающейся суммы налогового платежа. По указанию Банка России от 11.12.2015 № 3894-У значение ставки рефинансирования приравнено к значению ключевой ставки.

Порядок расчёта пеней

ООО «Акварель» с начала 2018 года применяет УСН. Авансовый платёж за первый квартал в сумме 25 437 рублей, срок уплаты которого 25 апреля, перечислили 5 мая. Поскольку платёж сделали после срока, придётся уплатить пени за девять дней просрочки.

В период с 26 апреля по 1 мая (6 дней) ставка была 9,75%, с 2 по 4 мая (3 дня) – 9.25%. Сумма пеней за первые шесть дней просрочки, с 26 апреля по 1 мая, составила 49 рублей 60 копеек (25 437 * 1 ÷ 300 * 9,75 ÷ 100 * 6), за следующие 3 дня просрочки, с 2 по 1 мая, – 23 рубля 53 копейки (25 437 * 1 ÷ 300 * 9,25 ÷ 100 * 3). Всего за просрочку авансового платежа за первый квартал ООО «Акварель» должно будет заплатить 73,13 (49,60 + 23,53).

Расчёты авансовых платежей с примерами

Рассмотрим, как рассчитать размер авансовых взносов при упрощённом режиме. Так как у УСН есть две разновидности, вычисления будут отличаться.

Доходы

Основой расчёта в таком случае станут полученные бизнесом доходы. При таком режиме налогообложения не имеет значения, какие расходы понёс предприниматель. Уменьшить сумму можно только вычетом страховых взносов (смотрите предыдущий раздел).

Предположим, индивидуальный предприниматель без наёмных сотрудников за предыдущий год заработал 644 450 рублей. Размер фиксированных страховых взносов — 26 545 рублей, а также 1% от доходов свыше 300 000 рублей, то есть 344 450 х 1% = 3 444,5. То есть общая сумма страховых взносов:26 545 + 3 444,5 = 29 989,5.

Страховые взносы он будет платить равномерно в течение всего года:

- 1 квартал: 6 000 рублей;

- 2 квартал: 6 000 рублей;

- 3 квартал: 8 000 рублей;

- 4 квартал: 9 989,5 рублей.

Размер аванса за отчётный период будет рассчитываться по простой формуле

доходы х 6% – страховой взнос.

Например, за первый квартал предприниматель заработал 125 600 рублей. Считаем:125 600 х 6% — 6 000 = 1 536 рублей.

То есть, за первый квартал без вычета страхового взноса предприниматель должен был бы до 25 апреля внести в налоговую 7 536, но засчёт страхового взноса уменьшил сумму платежа до 1 536 рублей. Вычисления для следующих периодов производятся аналогичным образом.

Расчёт авансового платежа при упрощённом налогообложении

Доходы-Расходы

При таком варианте упрощёнки вычитать сумму страхового взноса напрямую из аванса нельзя. Зато можно учесть его в расходах. Для примера оставим суммы платежей из предыдущего раздела. Общий размер взноса 29 989,5 рублей, которые предприниматель уплатит так:

- 1 квартал: 6 000 рублей;

- 2 квартал: 6 000 рублей;

- 3 квартал: 8 000 рублей;

- 4 квартал: 9 989,5 рублей.

Размер налога будет считаться так:

(доходы — расходы — страховой взнос) х 15%

В первом квартале он получил от своей деятельности 125 600 рублей. При этом расходы составили 55 687 рублей. Считаем: (125 600 — 55 687 — 6 000 рублей) х 15% = 9 586,9 5. Эту сумму предприниматель платит ФНС до 25 апреля.

Таким образом, в первом случае бизнесмен заплатит авансом всего 1 536 рублей, а во втором — 9 586, 95. В конкретном данном примере выгоднее предпочесть простой вариант «6% доходов». Но так бывает не всегда, и каждый предприниматель должен просчитать разные варианты уплаты налогов и выбрать оптимальный для своего дела.