Топ сервисов для онлайн-проверки отчётности в фнс, пфр, фсс и росстат

Содержание:

- Направления

- БухСофт — тестирование отчётности в ФНС, ПФР и ФСС через

- Как повысить эффективность аудита?

- Taxnet.ru — онлайн проверка отчётности

- В каком случае компания попадает под обязательный аудит

- Санкции за невыполнение проверки финансовой отчетности

- Стоимость

- Экспресс-проверка

- Проверка тождественности показателей бухгалтерского баланса и главной книги на конец отчетного периода (31.12.__)

- Что такое ресурс БФО?

- Проверка состояния бухгалтерского учета и отчетности: этапы

Направления

Более всего в России распространены комплексные проверки бухгалтерской отчетности: платежных документов, расчетных ведомостей, налоговых деклараций. Но в широком смысле это может быть и изучение технологических процессов, экономического проекта или отдельного продукта.

В мировой практике сложилось три основных направления:

- Финансовый. Может осуществляться как сотрудниками компании (внутренний), так и независимым экспертом (внешний). Выделяют еще и такое понятие, как инвестиционный финансовый аудит: когда вкладчики хотят убедиться в законном и эффективном использовании своих денежных средств.

- Государственный. Чаще всего проводится своими силами, то есть является внутренним, и предназначен для решения специфических задач конкретной организации.

- Управленческий (комплексный). Это диагностическое исследование, направленное на повышение эффективности, оптимизацию затрат предприятия, обеспечения прозрачности управленческих процессов. Именно в сфере управленческого аудирования особую ценность представляет не выявление нарушений, а рекомендации компетентного лица, проводившего анализ.

Интересно, что законодательство РФ дает очень узкое понятие данного термина: согласно 307-ФЗ (ред. от 23. 04. 2018) «Об аудиторской деятельности» так называется только «независимая проверка бухгалтерской (финансовой) отчетности».

При такой трактовке внутренние мероприятия теряют юридическую силу и приобретают неофициальный характер, а прочие, неденежные объекты и вовсе выпадают из сферы внешнего экономического контроля.

Налоговый

Его часто путают с финансовым либо с инспекцией налоговых органов. На самом деле собственники заказывают тестирование, когда возникает необходимость определить верность суммы выплат, проанализировать специфические проблемы налогообложения, свойственные данной сфере хозяйствования, запланировать в статьях расходов суммы на уплату налогов.

Независимое мнение и совет бывают незаменимы для нормального функционирования фирмы, особенно небольшой, которая обходится услугами одного бухгалтера. Дело в том, что налоговое законодательство очень изменчиво, уследить за всеми нововведениями в одиночку невероятно сложно.

Процесс обычно носит превентивный характер: благодаря полученным рекомендациям, руководитель может подготовиться к визиту налоговой инспекции, устранить нарушения и избежать крупных штрафов и санкций, вплоть до заморозки и ликвидации юридического лица.

Кадровый

Кадровые ревизии связаны с использованием и движением трудовых ресурсов – прием и увольнение сотрудников, график отпусков, объем больничных листов.

Различают два вида кадровой аналитики: анализ ведения документации и полный охват управленческой сферы, вплоть до политики поощрения и наказания работников.

В независимых экспертизах трудовой сферы особенно остро нуждаются компании, работающие в сегменте повышенного риска: например, привлекающие иностранных сотрудников.

Во время проверки эксперт не только выявляет наличие ошибок в документообороте, но и оценивает полноту и соответствие закону каждого пакета документов, заведенного на сотрудника или отдел. Это позволяет руководителю получить грамотные рекомендации и обезопасить организацию от штрафов.

БухСофт — тестирование отчётности в ФНС, ПФР и ФСС через

Через БухСофт можно проверить большой перечень отчётов:

-

ПФР — РСВ-1, РСВ-2, РСВ-3 и иные документы;

-

бухгалтерская отчётность;

-

все налоговые декларации, кроме 3-НДФЛ и 4-НДФЛ;

-

форма 4-ФСС;

-

Росалкогольрегулирование — декларация для розничных продавцов алкоголя и пива.

Проверка абсолютно бесплатна. Как дополнительное преимущество разработчик подчёркивает мощный сервер, на котором размещена программа, — подвисаний при проверке не будет. Для тестирования нужно сделать 4 шага:

-

зарегистрироваться и войти в учётную запись БухСофт;

-

кликнуть «Старт» и выбрать пункт — «Тестирование отчётности»;

-

кликнуть «Выбрать файл», отметить можно один или несколько отчётов, после загрузки напротив каждого файла появится надпись «Готово»;

-

кликнуть «Проверить». После тестирования появится кнопка «Скачать протокол», в нём будет вся информация о соблюдении или несоблюдении контрольных соотношений.

Платный сервис, через который отчётность можно не только проверить, но и сдать в органы, стоит от 3 437 рублей в год.

Как повысить эффективность аудита?

В качестве и эффективности аудита заинтересованы (кроме самой фирмы и аудиторской компании) множество ее пользователей — они получают в положенный срок информацию о достоверности ФО фирмы, ее способности погашать свои обязательства и работать непрерывно.

Качество и эффективность аудита зависят от множества факторов. К примеру:

- от своевременности и полноты подготовки ФО аудируемым лицом;

- уровня квалификации аудиторов и иных привлеченных к аудиту специалистов;

- иных факторов внешнего и внутреннего характера.

Аудиторские компании, заинтересованные в сохранении своих клиентов и расширении сферы деятельности на рынке аудиторских услуг, на постоянной основе анализируют качество и эффективность осуществляемого ими аудита.

Результатом такого анализа являются выработка и внедрение специальных методов и приемов, способствующих улучшению качества аудита.

К числу таких приемов можно отнести:

- ранний запрос общих документов, их анализ и оценку;

- предварительную рассылку подтверждений контрагентам;

- своевременное обсуждение подходов к оценкам и суждениям;

- предварительное обсуждение с клиентом сложных аспектов подготовки ФО и др.

Осуществление указанных процедур позволяет:

- рационально распределить время проверки и нагрузку на аудиторов;

- оценить на предварительном этапе необходимость привлечения дополнительных специалистов (в том числе оценщиков, экспертов и др.);

- вовремя получить от контрагентов требуемые подтверждения и т. д.

Все это позволяет выполнить качественно и в срок аудиторское задание.

Taxnet.ru — онлайн проверка отчётности

Taxnet специализируется на всём «электронном»: подписи, торги, документооборот и в том числе сдача отчётности. Если вы подключите сервис «Декларация.Онлайн», сможете сдавать отчётность в ПФР, ФСС, Росстат и ФНС. Цена вопроса зависит от сроков и количества пользователей. Например, индивидуальный тариф на 12 месяцев обойдётся в 1 500 рублей в год. Полный прайс здесь.

С «Декларация.Онлайн» можно работать с любого компьютера. Все данные хранятся в облаке. Для тех, кто не хочет загружать в интернет свои данные, есть программа на компьютер «Такснет-Референт».

Программа автоматически проверяет все отчёты. Она сверяет контрольные соотношения и при обнаружении проблемы просит их исправить.

Разработчики позаботились даже о тех, кто не купил подписку на сервис. На сайте можно бесплатно проверить любой отчёт за три простых шага:

-

загружаем файл отчёта в формате .xml или .txt;

-

выбираем тип документооборота, но на практике система определяет его сама;

-

отправляем на проверку.

Проверка проходит буквально за минуту.

В каком случае компания попадает под обязательный аудит

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» в следующих случаях:

- если организация имеет организационно-правовую форму акционерного общества;

- если ценные бумаги организации допущены к организованным торгам;

- если организация включена в список тех, кому необходимо пройти обязательный аудит (ч. 1 ст. 5 Федерального закона № 307-ФЗ на 2020 год);

- если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

- если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

- в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год. Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Аудиторские заключения в 2020 году подают в налоговую инспекцию, а не Росстат. Такой порядок утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/569@. При этом компании подают документы в электронном виде. Исключение сделано только для малого бизнеса – он вправе либо отчитаться в электронной форме, либо в бумажном виде.

ФНС России на своем официальном сайте разместила информационную страницу «Государственный информационный ресурс бухгалтерской отчетности» (ГИР БО), разъясняющую порядок и сроки сдачи бухгалтерской (финансовой) отчетности с 2020 года.

Напомним, что с января 2020 года обязательный экземпляр годовой отчетности нужно будет предоставлять только в налоговую службу. На нее возложена обязанность по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИР БО) (см. Федеральный закон от 28 ноября 2018 г. № 444-ФЗ). Как поясняет ФНС России, в Росстат ее больше не нужно будет подавать.

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. При обнаружении ошибок, исправленную отчетность нужно подать в течение 10 дней со дня, следующего за днем внесения исправления либо за днем утверждения годовой бухгалтерской (финансовой) отчетности (см. Федеральный закон от 26 июля 2019 г. № 247-ФЗ).

Важно! Для ПАО и ОАО действует единый срок раскрытия бухгалтерской отчетности и аудиторского заключения. То есть опубликовать их для всеобщего сведения надо вместе и одновременно

Информация об итогах обязательного аудита, согласно п. 6 ст. 5 федерального закона «Об аудиторской деятельности» № 307, должна быть опубликована на Федеральном ресурсе — портале, содержащем сведения о юридически значимых фактах различного характера. Сведения в реестр вносят сами субъекты экономической деятельности (предприятия, организации любых организационно-правовых форм, ИП и пр.). Сообщение, публикуемое на Федеральном ресурсе, должно содержать следующие сведения:

- информацию об аудируемой компании: наименование, ИНН, ОГРН;

- информацию о том, кто проводит аудит: наименование аудиторской организации или Ф.И.О. аудитора, ИНН, ОГРН (для организации) или СНИЛС (для аудитора);

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводилась проверка, и период, который охватывался проверкой;

- мнение аудитора о достоверности проверенной им отчетности и фактах, которые могут оказать существенное влияние на правдивость приведенной в ней информации;

- дату составления аудиторского заключения.

Публикация аудиторского заключения в 2020 году должна быть осуществлена в течение 3 дней с момента завершения аудита (п. 3.1 гл. III порядка, утвержденного приказом Минэкономразвития РФ № 178). Сведения могут быть представлены только в электронном виде (п. 5 ст. 7.1 ФЗ № 129), при этом подлинность каждого передаваемого сообщения удостоверяется электронной цифровой подписью (ЭЦП).

Санкции за невыполнение проверки финансовой отчетности

Важно помнить, что ежегодная проверка – обязательная процедура, и если компания не может представить заключение о финансовой отчетности, власти будут рассматривать это как нарушение закона. Такая ситуация чревата штрафами до 10 тысяч рублей

Повторное нарушение может привести к штрафным санкциям вплоть до 25 тысяч рублей, но также суд может назначить дисквалификацию на срок от одного года до двух лет.

Однако российские законы предусматривают ответственность не за то, что вы не провели проверку финансов при помощи сторонних экспертов, а именно за отсутствие отчета. Соответственно, от вас требуется предъявить этот документ, а не доказать факт проверки. Поэтому учитывайте, что вам могут выписать штраф за такие нарушения:

У компании в течение 5 лет после проведенной проверки отсутствует аудиторское заключение. Чаще всего это нарушение выявляют во время выездной налоговой проверки. Именно за него назначают штрафы до 10 тысяч рублей.

Предприятие не представило заключение аудитора в Росстат вовремя

Важно соблюдать сроки, иначе мировые судьи могут наложить штраф до 5 тысяч рублей. Также законом предусмотрены санкции за неполный состав отчетности.

Компания не опубликовала заключение на официальном сайте общества

Это требование Центробанка, за несоблюдение которого суд может оштрафовать компанию на миллион рублей.

Предприятие не внесло результаты проверки в Реестр. Также большой штраф могут наложить за то, что вы подали информацию ЕФР не вовремя, поэтому важно придерживаться предусмотренных законом сроков.

Чтобы не допустить штрафов и избежать трудностей с налоговыми органами, сотрудничайте с квалифицированными аудиторами. Вы также можете привлечь бухгалтеров со стороны, чтобы оформить финансовую документацию в соответствии с требованиями законодательства.

Компания VALEN предоставляет юридические консультации и бухгалтерскую поддержку российскому бизнесу. Мы сотрудничаем с крупными и малыми предприятиями, международными корпорациями и иностранным бизнесом в РФ. Наши квалифицированные специалисты помогут вам подготовить финансовую документацию для подачи в реестры. Также мы оценим состояние бухгалтерского учета, подготовим профессиональные рекомендации по оптимизации финансов компании.

Стоимость

Трудозатраты на аудит зависят от объемов работ и сложности бизнеса клиента. Вся работа разбивается на подзадачи, требующие разной квалификации исполнителя. Оценивается время, необходимое для выполнения проверки по подзадачам. Это время умножается на ставку соответствующего специалиста. Сумма по всем подзадачам даст стоимость аудита по проекту.

Аудиторские фирмы, прежде чем заключить договор, проводят предобследование для определения времени и количества специалистов разной квалификации, которых надо будет привлечь. Исходя из этой информации рассчитывается сумма контракта.

Получается, цена аудита может быть разной. Не все аудиторские фирмы выкладывают на своих сайтах свои прайс-листы. В среднем, по оценке, часовой тариф находится в районе нескольких тысяч рублей. Для определения всей стоимости нужно знать объемы и время.

Есть еще аудиторские компании, которые стали постоянными исполнителями аудита для некоторых организаций. Годовое обслуживание обойдется в несколько сотен тысяч рублей.

Подробнее про обязательный аудит можно узнать из данного видео.

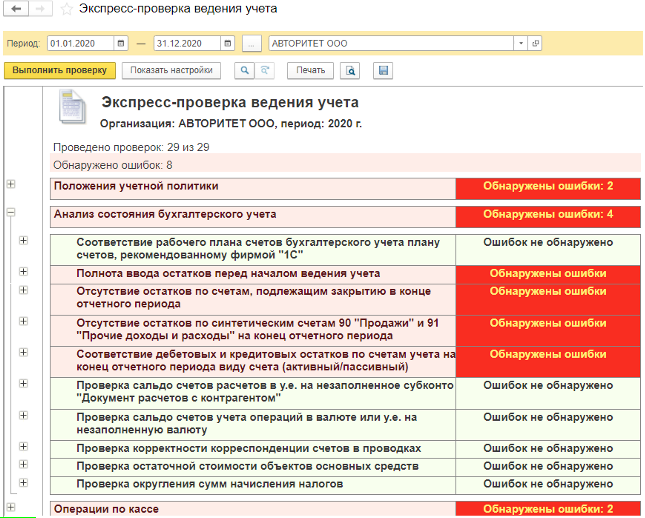

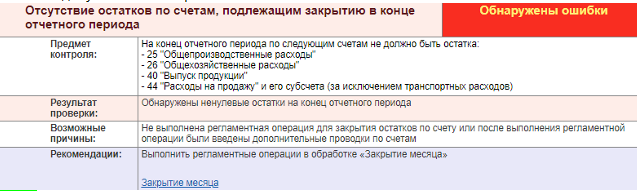

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности – это запуск обработки «Экспресс-проверка ведения учета» (рис. 5).

С ее помощью мы проверим:

-

соблюдения положений учетной политики;

-

ведения кассовых операций;

-

анализ состояния бухгалтерского учета.

Рис. 5

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

Рис. 6

Проверка тождественности показателей бухгалтерского баланса и главной книги на конец отчетного периода (31.12.__)

Баланс |

Главная книга |

Завышение (+), занижение (-) статей баланса |

||||

Показатель |

Код строки баланса |

Сумма, тыс. руб. |

Счет |

Остаток по счету |

Сумма, тыс. руб. |

В % кстатье |

Нематериа-льные активы |

110 |

1 384 |

04 05 |

1 426 42 |

||

Остаточная стоимость 1 384 |

- |

- |

||||

Основные средства |

120 |

150 358 |

01 02 |

175 677 35 421 |

||

Остаточная стоимость 140 256 |

+10 102 |

7,2 |

||||

И т.д. по всем статьям баланса |

Важной процедурой является проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

- нематериальные активы и основные средства показаны в нетто-оценке, т.е. по остаточной стоимости за вычетом начисленной амортизации;

- незавершенное строительство, приобретенное оборудование, требующее монтажа, отражаются по фактическим затратам для застройщика (инвестора), а также с учетом выданных авансов подрядчику на капитальное строительство;

- финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, показываются по рыночной стоимости, т.е. за минусом суммы образованного резерва под обесценение вложений в ценные бумаги (если рыночная стоимость ниже стоимости, по которой указанные объекты приняты к бухгалтерскому учету);

- материально-производственные запасы (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, комплектующие, запасные части, тара и другие) отражаются по стоимости, определяемой исходя из используемых способов оценки запасов. Материально-производственные запасы, которые морально устарели либо текущая рыночная стоимость продажи которых снизилась, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости;

товары в организациях, занятых торговой деятельностью, отражаются по стоимости их приобретения;

затраты в незавершенное производство (издержки обращения) отражаются в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

отгруженные продукция и товары отражаются по полной фактической себестоимости, нормативной (плановой) полной себестоимости;

дебиторская задолженность, по которой созданы резервы по сомнительным долгам, показывается за минусом образованного резерва;

- дебиторская и кредиторская задолженность представляется с подразделением в зависимости от срока обращения (погашения) на краткосрочную, если срок обращения (погашения) не более 12 месяцев после отчетной даты, и на долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

- не допускается представление информации по счетам расчетов в «свернутом» виде. Данные по этим счетам в балансе приводятся в развернутом виде: по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе, по которым имеется кредитовое сальдо, — в пассиве;

- уставный капитал показывается в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке;

- займы и кредиты показываются с учетом причитающихся к уплате процентов на конец отчетного периода.

Одной из важных процедур является проверка взаимоувязки показателей отчетных форм (соблюдение требования непротиворечивости показателей).

С этой целью сверяются показатели бухгалтерского баланса с данными других отчетных форм. Здесь можно использовать тест «Взаимоувязка показателей статей баланса с отчетными формами».

Тест показал, что в организации данные бухгалтерского баланса в целом соответствуют показателям других отчетных форм. Расхождение, выявленное по показателю «Долгосрочные финансовые вложения», связано с тем, что организация образовала резерв под обесценение акций, котирующихся на бирже и имеющих рыночную стоимость ниже, чем стоимость акций по фактическим затратам на приобретение. В ф. N 5 «Приложение к бухгалтерскому балансу» стоимость акций показана по фактическим затратам на приобретение.

Данные бухгалтерского баланса используются для анализа имущественного и финансового положения организации.

Что такое ресурс БФО?

^

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ресурс БФО) — совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения экономического субъекта.

- организации бюджетной сферы;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

Проверка состояния бухгалтерского учета и отчетности: этапы

Сама процедура аудита финансового учета и отчетности компании проходит в несколько этапов:

- Предварительный этап

Процедура начинается с подготовки. Компания, которую проверяют, предоставляет аудиторам развернутую, максимально полную информацию о своей работе и состоянии дел. Почему это необходимо сделать до начала аудита? На основании полученных данных специалисты должны определить объем работы, потенциальные риски, а также один из важных для компании вопросом: стоимость услуг. Потому на предварительном этапе учитывают и фиксируют целый ряд факторов.

- организационные особенности;

- систему внутреннего контроля;

- уровень автоматизации работы, включая бухучет;

- информацию о финансовых обязательствах и финансовом положении организации, ее платежеспособности;

- географические и профессиональные особенности работы, включая налоговое законодательство и условия в регионе;

- наличие или отсутствие судебных исков в отношении предприятия.

По итогам сбора информации аудитор направляет компании письмо о проведении проверки. Это обязательный этап, предусмотренный международным стандартом. Содержание и форма письма могут меняться в зависимости от особенностей аудита. Когда компания и аудиторы договорятся о сроках, условиях, цене и других аспектах проверки, они обязаны заключить договор. Только после этого предварительный этап можно считать завершенным и переходить к следующему шагу.

- Планирование

Данный этап необходим для качественного проведения проверки. Планирование аудита может занимать около 20% общего времени проверки и включает в себя предварительное планирование, подготовку и составление плана аудита, составление программы проверки.

На этапе планирования принимаются во внимание особенности вида деятельности проверяемой компании, система бухгалтерского учета, внутреннего контроля, временные затраты в зависимости от объема совершаемых операций и степени автоматизации систем бухгалтерского учета и пр. По согласованию с проверяемой компанией-аудитором составляется график проведения проверки, формируется состав экспертов, входящих в аудиторскую группу

Далее создается программа предстоящей проверки, в которую должны быть включены проверяемые цели финансовой отчетности и время, в рамках которого должна быть выполнена процедура

По согласованию с проверяемой компанией-аудитором составляется график проведения проверки, формируется состав экспертов, входящих в аудиторскую группу. Далее создается программа предстоящей проверки, в которую должны быть включены проверяемые цели финансовой отчетности и время, в рамках которого должна быть выполнена процедура.

- Проведение аудита

Третий этап является основным и заключается непосредственно в проведении организации бухгалтерского учета и отчетности компании. Он заключается в сборе, оценке систематизации и анализе аудиторских доказательств в отношении проверяемой компании.

Осуществление проверки проводится на основании федеральных стандартов и регламентов аудиторской компании, осуществляющей проверку. В рамках этого этапа производится осмотр при проведении инвентаризации, инспектирование, проверка документов и иные аналитические процедуры. При этом целью использования аналитических процедур является обнаружение неверно отраженных в отчетности фактов, требующих более тщательного анализа.

- Составление заключения

Финальный этап проверки – составление аудиторского заключения. Это главный документ, который получает компания после детального анализа ее документации. Он также свидетельствует, что аудит был проведен, и без него контролирующие органы не примут результаты проверки в расчет. Поэтому по итогам проверки аудитор составляет письменную сводку информации и заключение, которое содержит мнение относительно достоверности финансовой отчетности компании.

Закон предусматривает несколько видов аудиторских заключений. Например, этот документ может быть немодифицированным. Это означает, что все отчетные регистры компании достоверно отражают финансовое положение и результаты деятельности. Существует также модифицированное заключение. Его выдают в случае, когда есть существенные факторы, влияющие на аудиторов, или когда у проверяющего специалиста нет возможности получить доказательства достоверности бухгалтерской отчетности компании.

Отдельно стоит упомянуть аудиторское заключение с отказом от выражения мнения. Если специалист подготовил такой документ, это означает, что он не получил доказательств, на которых мог бы основывать свое мнение.