Агентство по страхованию вкладов (асв): что это за организация и как она работает

Содержание:

- Страховка по вкладам физических лиц

- Какие компании должны проводить сканирование

- Некоторые особенности ликвидации банков

- Главные аспекты

- Основные вопросы и ответы

- Какие функции возлагаются на агентства

- Застрахованы ли в банках вклады юридических лиц?

- Кто управляет Агентством?

- Что собой представляет «Агентство страхования вкладов»

- Ликвидация страховых компаний

- Алгоритм действий вкладчика при наступлении страхового случая

- Агентство по страхованию вкладов — это что?

- Алгоритм действий для получения возмещения по вкладам

Страховка по вкладам физических лиц

Банки-участники систематически вносят средства для пополнения фонда на страховки. Раньше лимит страхования доходил до 700 тысяч рублей.

Теперь это значение увеличено в два раза, до 1,4 миллиона. Именно эта сумма в настоящее время подлежит обязательному страхованию. И её гарантированно должны вернуть любому гражданину, когда наступает случай, описанный документом.

Есть ли ограничения в работе

Закон по страхованию распространяется далеко не на каждую разновидность сбережений. Есть суммы, ничем не защищённые в ситуации, когда банк прекращает свою деятельность.

Если сумма вклада превышает 1,4 миллиона рублей, то деньги за этим пределом выплачиваться не будут.

Отзыв лицензии и правила выплат

Клиенты должны получить свои средства в любом случае при отзыве лицензии у банков. Именно это позволяет повышать уровень доверия. И делать всё возможное для полной защиты прав клиентов. Выплаты производятся всегда только самими агентствами.

Банк лишили лицензии, что делать — смотрите в этом видео:

Санация при ликвидации несостоятельных кредитных организаций

Если кредитная организация не может расплачиваться со своими клиентами и партнёрами, то её признают несостоятельной в финансовом плане. Главная особенность – участие в процессе так называемого регулятора. В данном случае его роль играет ЦБ РФ.

Чтобы предотвратить окончательное банкротство, прибегают к таким специальным мерам, как санация.

Есть несколько оснований, после появления которых к этой процедуре можно приступать:

- Величина доходов за последний отчётный месяц – меньше, чем стандартный размер уставного капитала.

- Абсолютная величина капитала снижается, более чем на 20 процентов по сравнению с показателями за предыдущие года.

- В процентном соотношении риск потери платёжеспособности превышает 10 процентов.

- На протяжении последнего полугода обязательства перед кредиторами многократно не исполняются.

- Размер капитала не соответствует нормативам, установленным центральным Банком.

Когда банки проходят санацию, то организуются следующие мероприятия:

- Внесение изменений в структуру.

- Выставление акций на продажу. Инвесторы, которые планируют сотрудничать в этом плане, получают дополнительную поддержку.

- Изменение структуры с активами и пассивами в собственности у банка.

- Оказание денежной помощи.

Клиент не попал в списки тех, кому положена компенсация

Некоторые клиенты просто не попадают в списки тех, кому положены компенсации в связи с прекращением деятельности.

Такое может произойти, если депозит был открыт за несколько дней до того, как лицензию отозвали. Тогда стоит напрямую написать заявление в адрес банка, либо самого агентства по кредитованию.

Главными доказательствами служат приходные ордера, а так же основной договор, заключенный с самим банком. Затем агентство переходит к проверкам. В случае необходимости в реестр обязанностей вносятся корректировки.

Есть главная страница, слева на которой размещаются основные разделы, которые интересуют пользователей. Достаточно выбрать одну из колонок для получения максимума информации.

Какие компании должны проводить сканирование

Требования PCI DSS обязаны соблюдать все организации, которые занимаются хранением и обработкой данных карт с применением ИТ-инфраструктуры. Также это касается всех компаний, которые в процессе работы могут повлиять на безопасность дебетовых и кредитных карт. По сути, это относится к большинству компаний, работающих в 2021 году.

Размер и сфера деятельности организации не имеют значения, важен объём транзакций. По этому признаку компании разделяют на две группы:

- Компании, которые проводят не более 1 млн. транзакций в год, обязаны проводить сканирование на наличие уязвимостей.

- При объёмах свыше 1 млн. транзакций в год необходимо выполнять сканирование с участием независимого аудитора.

Компания, которая прошла ASV-сканирование, получает официальное подтверждение соответствия требованиям PCI. Его нужно предоставить банкам, которые оказывают эквайринговые услуги, то есть обрабатывают платежи по картам. Если у компании нет такого подтверждения, на её транзакции по платёжным картам накладываются штрафы.

Некоторые особенности ликвидации банков

Принудительную ликвидацию проводят, если заявление перед этим подаёт сам Центральный Банк России. Но в качестве единственно возможного основания – только решение, принятое арбитражным судьёй.

Но это возможно только в том случае, если в собственности у компании находится имущество, цены которого хватит для того, чтобы кредиторские задолженности были погашены. Если же и этого недостаточно, то приступают к производству по конкурсному типу.

Есть следующие ситуации, когда управляющие по конкурсу актуальны:

- Если старый конкурсный управляющий отстранён от своих обязательств по решению арбитражного суда.

- В суд не была добровольно представлена кандидатура человека с подходящими качествами.

- Ранее организация получила лицензию на то, чтобы привлекать деньги, принадлежащие физлицам.

Процедура ликвидации предполагает, что агентства по страхованию вкладов налаживают тесную связь с органами контроля, включая Центральный Банк. Собрание заёмщиков кредитной организации должно получить отдельные уведомления.

Сайт АСВ.

Действия конкурсного управляющего для расчёта с кредиторами

- Организация торгов с участием имущества в собственности у ликвидируемой компании.

- С других должников взыскивают средства по кредитам, оформленным ранее.

- Определение цены активов, для чего привлекаются независимые эксперты.

- Инвентаризация всего имущества, которое есть в наличии.

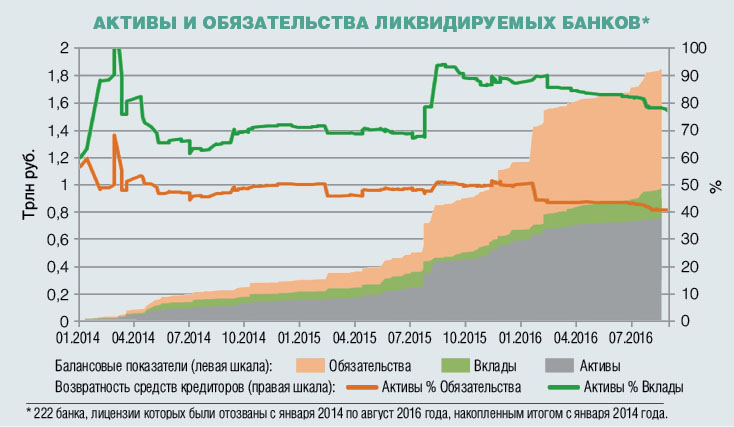

- Анализ всего состояния у банков, ликвидируемых в настоящее время.

Агентство по страхованию отдельно должно выявлять сделки, если их заключение вредило первоначальным интересам самого предприятия. Проводятся поиски имущества, которое удерживается без законных на то оснований.

Агентство по страхованию вкладов – это та организация, которая всегда встаёт на сторону вкладчиков. Благодаря ей клиенты могут быть уверены в сохранности денег, даже если складывается кризисная ситуация.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

Основные вопросы и ответы

Какие вклады считаются застрахованными?

Могут быть застрахованы деньги физлиц, размещенные во вкладе и на счету в банке. При этом не зависит, гражданином какой страны является вкладчик.

Сюда относятся:

- срочный, валютный вклад, вклад до востребования;

- текущий счет, также тот, который используется для проведения расчетов пластиковой картой, получения заработка, пенсионной выплаты;

- деньги на счетах ИП;

- деньги на счету опекуна, бенефициар которого подопечный.

С какой даты вклады считаются застрахованными?

Страхование вклада осуществляется с того момента, когда банк включено в реестр банков-участников страховой системы. Ответственность за это лежит на корпорации АСВ. Вкладчик не должен предпринимать никаких мер.

Как насчет процентов – страхуются ли они?

Проценты по вкладам страхуются в тех случаях, когда их было перечислено к общей сумме в соответствии с правилами, описанными в договоре или в нормативных актах РФ.

Согласно законодательству при отзыве лицензий срок выполнения обязанностей перед вкладчиком считается наступившим. А значит, все проценты будут причислены к общей сумме, и включены в расчеты при страховом возмещении.

Такие вклады будут определены как один. При расчете суммы возмещения представители АСВ будут руководствоваться общими правилами: выдано будет 100% от суммы, но не больше установленного лимита.

Это не касается вкладов супругов, если они находятся в одном банке. И муж, и жена получит по 100% от суммы вклада, но не больше 1,4 млн. руб., установленных законом.

Как проводится расчет средств по вкладам, если они размещены в одном отделении банка?

В таких случаях суммируют остатки всех вкладов, по которым лицо считается бенефициаром. Если размер превысит лимит возмещений, средства будут выплачиваться по каждому вкладу в соответствии с его размером. К примеру, вкладчик имел в банковском учреждении 2 вклада (1,9 млн. руб. и 900 тыс. руб.)

Сумма вычета составит:

| по 1-мй вкладу | 950 тыс. руб. |

| по 2-му | 450 тыс. рублей |

В таком случае будет расторгнуто договор. А (согласно законодательству) застрахованными являются только те средства, которые размещаются в банке и подкреплены договором о банковском вкладе.

Поэтому клиент банка потеряет право на возмещение при наступлении страхового случая. Помимо того, при досрочном расторжении договора по вашей инициативе, вы не сможете получить и проценты по вкладу.

Если банковское учреждение не отдает средства, значит, есть вероятность того, что у него отозвано лицензию. Вы сможете в таком случае получить сумму возмещения в Агентстве по страхованию вкладов. Но, если подадите заявления о расторжении договора досрочно, вы теряете такое право.

Не идите на поводу у представителя банка, ведь тогда утратите не только возможность получить сумму возмещения, но и проценты по вкладу.

Какая ответственность ожидает Агентство при невыплате сумм возмещения по вкладу в сроки?

Если АСВ своевременно не перечислил вкладчику определенную сумму, то вкладчик имеет право подавать иски к агентству по страхованию вкладов. Корпорация должна будет перечислять проценты на сумму невыплат по установленной ЦБ ставке рефинансирования.

Какие функции возлагаются на агентства

Главная причина создания агентств – налаживание работы самой системы, обеспечивающей оформление и выплату страховок.

Главной цели удаётся добиться при выполнении следующих задач:

- Функция инвестора с высокой квалификацией. Например, в случае банкротства банка сотрудник агентства может быть назначен конкурсным управляющим.

- Дополнительные меры, защищающие от банкротства.

- Выбор оптимальных действий для перечисления средств.

- Если это необходимо, то от банка требуют публиковать любую информацию, касающуюся системы страхования. И о том, что финансовая организация участвует в одной из таких систем.

- Работа со средствами, ставшими частью Фонда.

- Обращение к Центральному Банку с просьбой о применении мер по отношению к той или иной организации, нарушившей существующие правила. Если это становится необходимым.

- Мероприятия, направленные на то, чтобы учитывать требования вкладчиков.

- Страховые взносы не только собираются. Отдельно контролируется их поступление к соответствующему Фонду.

- Учёт в банковских учреждениях.

Если иными способами выполнить обязательства перед вкладчиками невозможно, то у агентства есть право выставить на продажу объекты, находящиеся в собственности.

Организация не должна получать дополнительные лицензии или разрешения для того, чтобы решать все задачи, описанные выше.

Застрахованы ли в банках вклады юридических лиц?

ССВ сейчас распространяется только на физлиц (ИП тоже входят в их число). Схема её работы схожа с принципом классического страхования. Только страховщиком здесь является не гражданин, а финансовая структура.

Кредитные организации производят отчисления в АСВ в величине определённого процента от привлечённых средств. Таким образом формируется страховой фонд, за счёт средств которого в дальнейшем и выплачиваются компенсации владельцам депозитов.

Теперь касаемо страховых случаев. Их всего два:

- У финансовой организации была отозвана лицензия.

- Центральный банк Российской Федерации наложил мораторий на удовлетворение требований кредиторов банка. Это может произойти тогда, когда банковская организация просрочила выплаты своим кредиторам.

Сейчас на депозиты юрлиц не распространяется программа ССВ. Пока Банк России отложил такую возможность как минимум до 2019-2020 годов.

Какие варианты имеются у организаций в данной ситуации? Здесь существует два основных варианта:

- Вернуть собственные средства юридическому лицу теоретически возможно. В момент наступления страхового случая представителю компании нужно будет составить и подать исковое судебное заявление, содержащее просьбу о возврате средств со счёта. Но ожидание средств может существенно затянуться, т. к. первыми выплаты получают физические лица, после — индивидуальные предприниматели, а юридические лица — в самый последний момент. Можно и вовсе не дождаться возмещения, поскольку закон не регламентирует обязательную защиту вкладов для юрлиц.

- Добровольно застраховать свои средства. Сейчас такую услугу предоставляет множество страховых компаний.

Условия увеличения ставки при расчетах картой «Халва»

Для владельцев карты «Халва» сегодня действуют специальные выгодные условия по вкладам. Чтобы увеличить ставку на 1%, им надо выполнить несколько условий:

- 1. сделано не менее 5 покупок за отчётный период;

- 2. совокупная сумма покупок от 10 000 рублей за отчётный месяц (собственные или заемные средства);

- 3. в расчёт принимаются операции в любых магазинах, в том числе и не входящих в список партнеров;

- 4. по карте «Халва» отсутствует просроченная задолженность;

- 5. срок вклада свыше 3 месяцев.

ЗНАЙТЕ: Повышенная процентная ставка применяется только для суммы вклада до 1 500 000 руб.

Напоминаем, что по закону «О страховании вкладов физических лиц в банках РФ» при лишении банковской организацией лицензии на осуществление кредитных операций, вкладчикам будут возвращены их вложения в 100% размере, но не более застрахованной суммы, т.е. 1.400.000 рубл.

В том случае, если общий размер денежных средств на ваших счетах и вкладах в этой банковской компании превышал данную сумму, то вы становитесь в очередь. После того, как будет реализовано имущество, имеющееся у банка, и будут погашены задолженности перед кредиторами первой очереди, могут быть произведены дополнительные выплаты.

Есть несколько изменений, которые произошли с 2016 года:

- В том случае, если ваш вклад был открыт в иностранной валюте, то компенсационные выплаты будут производиться в рублях по курсу Центробанка, который действует в день обращения клиента;

- Выплаты теперь положены не только физическим, но и юридическим лицам;

- В сумму страхования входит не только первоначальный взнос, но и начисленные проценты;

- Если вы оформляли вклад, сумма которого превышала 1,4 млн. рубл., то вы сможете сначала получить гарантированную государством сумму, а затем в порядке очередности претендовать на остаток после реализации имущества банка.

Важно понимать, что начисляются проценты по договору. Если оно было ежемесячным, то вы получите первоначальный взнос % за время действия вклада

Если же начисление предполагалось в конце срока, который еще не подошел, то ставка будет использоваться “До востребования”.

Кто управляет Агентством?

Управлять АСВ могут только люди, не относящиеся к категории государственных гражданских служащих согласно Федеральному закону № 7 от 12.01.1996 «О некоммерческих организациях». В полномочия высшего органа управления госкорпорации входит образование комитетов, создание комиссий для предварительной подготовки и рассмотрения различных вопросов банковской сферы деятельности. Основу структуры АСВ составляют:

- Генеральный директор;

- Правление;

- Совет директоров.

Генеральный директор может находиться в должности 5 лет с момента избрания. Снятие с должности допускается только при личной подаче заявления о желаемом освобождении или в случае несоблюдения Федеральных законов. Назначением занимается совет директоров. Кандидатуру представляет председатель СД за 1 месяц до окончания срока деятельности гендиректора АСВ. Правление представляет собой коллегиальный исполнительный орган, решающий вопросы деятельности в рамках своих полномочий. Главный руководитель — гендиректор, входящий в его состав согласно занимаемой должности. Заседания организуются 1 раз в 2 недели. Состав избирается на 5 лет. Если полномочия сотрудника прекращены, это не влечет его увольнения.

Совет директоров является высшим органом управления. Организует общий надзор деятельности АСВ, гарантирует решение поставленных задач посредством принятия соответствующих решений. В его состав входят 13 членов (5 служащих лиц Центробанка, 7 представителей Правительства РФ, гендиректор). В отношении представителей Правительства действует следующее требование: запрещено использовать в собственных интересах полученные сведения о госкомпаниях. Совет ответственен и за числовой состав правления, и за снятие с должности их членов.

Что собой представляет «Агентство страхования вкладов»

Агентство было создано в 2004 году после принятия упомянутого выше закона, по своей сути эта организация – государственный фонд, призванный обеспечивать страхование вкладов. Первое время сумма возмещения не превышала 100 тысяч рублей. Воспользоваться услугами ГК могли только банковские организации федерального значения.

Но уже в 2006 году сумму возмещения подняли до 190 тысяч рублей, а в 2008 году на выплаты предоставляли 400 тысяч рублей. На сегодняшний день в Агентство страховых взносов входит более 180 банковских организаций с различными статусами. Сумма выплат составляет уже 700 тысяч рублей.

Ликвидация страховых компаний

С 21 декабря 2016 на Агентство по страхованию вкладов возложены также официальные обязанности и права конкурсного управляющего при объявлении банкротства страховой компании.

Конкурсное производство стартует с признанием страховщика банкротом решением арбитражного суда и длится не менее года, но может быть продлено по ходатайству лица, фигурирующего в деле о банкротстве.

В настоящее время АСВ занимается делами о банкротстве 13 страховых организаций. Страхователи-физлица, являющиеся их кредиторами, должны предъявлять требования непосредственно агентству. Для этого нужно:

- написать заявление с обоснованием требования и суммой компенсации

- приложить подтверждающие документы в оригиналах либо (рекомендуется) в виде заверенных копий

- указать свои паспортные данные, адрес проживания, телефонный номер и банковские реквизиты

- выслать пакет документов в АСВ заказным письмом с описью вложения либо предъявить при личном посещении офиса агентства

Чтобы узнать результат по заявлению, можно за собственный счет заказать у конкурсного управляющего выписку из официально ведущегося реестра требований кредиторов, где указан общий размер их требований и очередность удовлетворения.

Алгоритм действий вкладчика при наступлении страхового случая

Страховыми случаями считается отзыв (аннулирование) у банка лицензии на ведение финансовой деятельности и введение ЦБР моратория. Если банк попадает в подобную ситуацию, в течение недели с момента принятия ЦБР окончательного решения, соответствующее сообщение будет опубликовано в «Вестнике Банка России» (http://www.cbr.ru/publ/?Prtid=vestnik). Дополнительные новости и сообщения по этой теме могут публиковаться в других печатных изданиях, выходящих по месту расположения финансовой организации. В течение одного месяца с момента наступления страхового случая Агентство по страхованию вкладов самостоятельно делает рассылку всем вкладчикам, имеющим право на страховое возмещение.

После того, как вкладчик получил информацию о наступлении страхового случая, его дальнейшие действия должны соответствовать такому алгоритму:

- Шаг 1 — Обращение в государственную корпорацию «Агентство по страхованию вкладов» или в отделение банка. Обратиться имеет право как сам вкладчик, так и его наследники. Наследники должны иметь при себе документы, подтверждающие право наследования. Обращение оформляется в письменной форме и дополняется пакетом документов, перечень которых будет представлен ниже. Законом строго ограничивается срок обращения – с момента банкротства до момента окончания процедуры ликвидации финансового учреждения. Если вкладчик упустил этот временной промежуток, он может рассчитывать на страховое возмещение только при наличии документального подтверждения уважительной причины – длительная командировка, тяжелое заболевание и т. д.

- Шаг 2 – Получение денежного возмещения. На основании предоставленных документов организация АСВ в течение трех дней с момента письменного обращения должна компенсировать сумму вклада. Деньги могут быть переведены безналичным расчетом на банковский счет, указанный вкладчиком, или переданы ему в виде наличных средств. Денежная компенсация не может быть предоставлена вкладчику ранее чем через 14 дней после наступления страхового случая.

- Шаг 3 – Получение выписки о страховой компенсации. Выписка выдается вкладчику представителем АСВ и выступает официальным подтверждением передачи клиенту банка денежных средств страховой компенсации. Копия этой справки по почте отправляется в банк.

- Шаг 4 – Оспаривание суммы компенсации, если она была рассчитана несправедливо. Если вкладчик считает, что сумма, предоставленная ему в качестве страховой выплаты, рассчитана неправильно, он имеет право предоставить дополнительные подтверждающие документы в АСВ. Из агентства документы будут переданы в банк, где на основании анализа в течение 10 дней будет принято решение о внесении изменений в реестр. Если изменения будут внесены и сумма компенсации потребует перерасчёта, данные будут снова переданы в Агентство по страхованию вкладов.

Обычно процедура получения страховой компенсации по депозитному вкладу не вызывает сложностей и не занимает много времени. Эксперты продолжают предостерегать вкладчиков от безоговорочного доверия малоизвестным финансовым организациям, так как в случае массового банкротства банков средств Агентства по страхованию вкладов будет достаточно для покрытия только части потерянных вкладчиками средств. Для размещения депозита следует выбирать надёжные, проверенные финансовые организации, чтобы максимально обезопасить себя от наступления страхового случая.

Агентство по страхованию вкладов — это что?

Часто приходится слышать о санации банков, что может привести к отзыву у них лицензии. У людей же на его счетах остаются вклады, зарплаты, социальные выплаты на картах. Что делать и кто может защитить интересы клиентов?

Для этих целей создана корпорация «Агентство по страхованию вкладов» в Москве и находится по адресу: ул.Высоцкого, 4.

Зачем создано

Главная цель Государственной корпорации — регулировать систему страхования вкладов, не допуская сбоев в ее работе.

Случается, что человек задумывается о том, как спасти свои деньги в тот момент, когда неприятная и неожиданная ситуация уже произошла. Причиной тому служит неопытность, торопливость, невнимательность или безответственность. Между тем, настоятельно рекомендуем уделять больше внимания вопросам финансовой безопасности.

Застрахованы ли вклады в Почта Банке?

При оформлении договорных отношений с банком не стесняйтесь задавать вопросы, которые, на ваш взгляд, выглядят смешно. Ваша главная цель — защитить свои деньги, интересы. К сожалению, не все и не всегда об этом заботятся. На этот случай и создано АСВ.

Что входит в компетенцию Агентства по страхованию вкладов:

- выплачивает деньги вкладчикам банка, который прекратил существование;

- формирует реестр участников системы страхования;

- определяет цели использования средств фонда страхования вкладов;

- проводит санацию банков;

- следит за соблюдением правил обязательного пенсионного страхования.

Основы деятельности АСВ определяет Федеральный закон «О страховании вкладов физических лиц».

Скачать

ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».doc

Кто участвует

Клиенты банков, которые числятся в реестре Агентства по страхованию вкладов, как «участники ССВ» (системы страхования вкладов), могут быть спокойны за свои сбережения.

Застрахованы ли вклады в Тинькофф Банке?

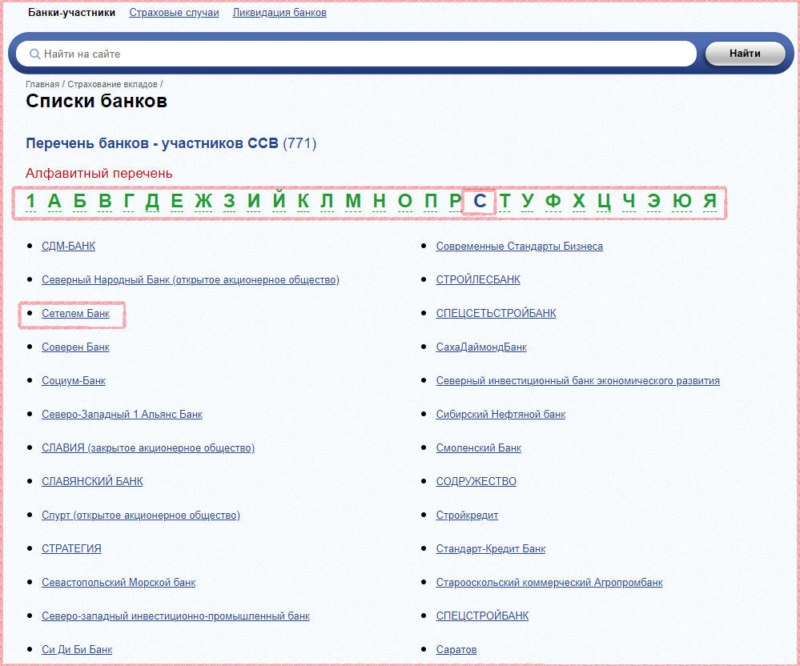

Проверить наличие банка в этом списке достаточно просто на официальном сайте агентства www.asv.org.ru/insurance/banks_list.

Воспользуйтесь алфавитным указателем, чтобы проверить, входит ли ваш банк в список участников ССВ

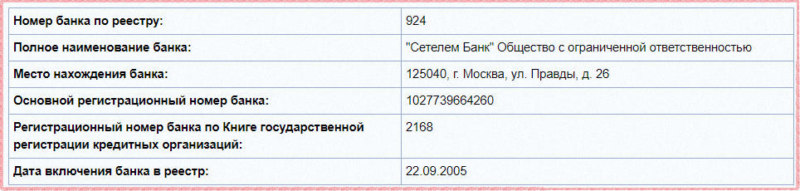

Воспользуйтесь алфавитным указателем, чтобы проверить, входит ли ваш банк в список участников ССВ Получите регистрационные данные банка

Получите регистрационные данные банка

На этой же странице можно найти информацию о банках, у которых больше нет лицензии, ликвидированы, запрещено принимать новые вклады. АСВ продолжает контролировать их деятельность.

Планируя разместить сбережения, прозондируйте вопрос со страховкой. Банки информируют клиентов о том, что они под государственной защитой. Об этом можно прочитать на официальном сайте учреждения или позвонить по телефону: 8800-200-08-05.

Что страхует

Чтобы требовать возмещение при наступлении страхового случая, нужно понимать, когда это возможно.

Какие денежные средства подлежат государственному страхованию:

- вклады, в т.ч. до востребования и в валюте;

- деньги на банковских картах;

- средства на счетах ИП;

- опекунские счета, если они предназначены подопечным.

Как правило, на странице вкладов банки размещают значок АСВ, что свидетельствует о защите средств вкладчиков

Как правило, на странице вкладов банки размещают значок АСВ, что свидетельствует о защите средств вкладчиков

Обратите внимание, что Агентство по страхованию вкладов не выплачивает возмещение при наступлении страхового случая в таких случаях:

- счет был открыт нотариусом или адвокатом для работы;

- счета металлические, обезличенные;

- вклад открыт на предъявителя;

- деньги переданы в доверительное управление банку, электронные, на предоплаченной карте;

В зоне риска также находятся счета, открытые для проведения сделки купли-продажи недвижимости (эскроу).

Если вы не успели использовать кредитный лимит по карте, то вернуть его после отзыва лицензии у банка будет нельзя.

Таким образом, если банк входит в список участников системы страхования вкладов, и ЦБ отзывает у него лицензию, у вкладчиков наступает страховой случай. Рассмотрим, как они могут исполнить свое право на получение возмещения.

Алгоритм действий для получения возмещения по вкладам

Вам нужно дождаться объявления начала выплат от Агентства страхования вкладов. Обычно это происходит через две недели после наступления страхового случая.

Как только начинаются выплаты, вы:

1. Заполняете заявление о выплате возмещения по специальной форме и направляете в адрес Агентства или банка-агента.

Сделать это можно тремя способами:

- Прийти в выбранный Агентством банк-агент и заполнить заявление о выплате страховки на месте. Вам потребуется паспорт.

- Направить заявление по почте в адрес Агентства (109240, г. Москва, ул. Высоцкого, д. 4). Если размер возмещения составляет более 3 000 руб., то подпись на заявлении должна быть удостоверена у нотариуса. Также к письму прилагается копия паспорта.

- Представить заявление в самом Агентстве. Не забудьте паспорт.

Деньги будут переведены на указанный счет (по вкладам, открытым в связи с предпринимательской деятельностью, выплата страховки осуществляется только переводом на другой счет в действующем банке или иной кредитной организации). Период выплат — в течение трех рабочих дней со дня представления необходимых документов.

Существует ограничение по сроку подачи документов — нужно успеть это сделать в течение периода ликвидации банка. Те, кто опоздает, получит свои деньги только в исключительных случаях (тяжелая болезнь, длительная загранкомандировка, воинская служба и т.д.).

За выплатой возмещения по вкладам может также обратиться уполномоченное лицо (представитель). Ему потребуется заявление и паспорт, а также нотариально удостоверенные доверенности.

Бланки документов

Выплата возмещения по вкладам:

- Заявление о выплате возмещения по вкладам физического лица и о включении обязательств банка в реестр требований кредиторов

- Заявление о выплате возмещения по вкладам малого предприятия и о включении обязательств банка в реестр требований кредиторов

- Заявление о выплате возмещения по счетам эскроу, открытым для расчетов по договорам участия в долевом строительстве

- Заявление о выплате возмещения по счетам эскроу, открытым для расчетов по сделкам купли-продажи недвижимого имущества

Доверенности:

- Примерный текст доверенности на представление интересов по вопросу получения страхового возмещения

- Примерный текст доверенности на представление интересов кредитора в ходе конкурсного производства (ликвидации) банка

- Примерный текст доверенности на представление интересов по вопросу получения страхового возмещения и интересов кредитора в ходе конкурсного производства (ликвидации) банка

Несогласие с размером возмещения по вкладам:

- Заявление о несогласии с размером возмещения (для физического лица)

- Заявление о несогласии с размером возмещения (для малого предприятия)

- Заявление о несогласии с размером возмещения физического лица (используется для сервиса «Направить заявление о несогласии»)

- Заявление о несогласии с размером возмещения малого предприятия (используется для сервиса «Направить заявление о несогласии»)

Иное:

Заявление на предоставление дополнительных документов