Форма инв-6. образец заполнения

Содержание:

- Как проводится инвентаризация

- Значение «Недостача» в словарях

- Когда его составляют

- Процедура составления акта по результатам инвентаризации

- Виды ответственности за недостачу

- Инвентаризация финансовых вложений: бланк для заполнения

- Недостачи

- Для чего нужен документ ИНВ-6

- Кто и когда заполняет опись?

- Решения для бизнеса

- Книги

- Составные части формы

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Значение «Недостача» в словарях

Недостача

–

Финансовый словарь

физическая нехватка денежных, товарных и иных ценностей(сверх установленных норм потерь), зафиксированная в установленном по рядке при их приемке.

Недостача

–

Бизнес словарь

недостаток товарно-материальных ценностей и денежных средств по результатам инвентаризационной описи. В случае, если Н. — в пределах норм убыли, то она списывается на издержки обращения, если же сумма Н. выше размера, предусмотренного нормами, то вопрос о ее взыскании с виновного или списании решается администрацией.

Недостача

–

Экономический словарь

недостаток товарно-материальных ценностей и денежных средств по результатам инвентаризационной описи. В случае, если Н. — в пределах норм убыли, то она списывается на издержки обращения, если же сумма Н. выше размера, предусмотренного нормами, то вопрос о ее взыскании с виновного или списании решается администрацией.

Недостача

–

Экономический словарь

— превышение величины запасов, указанной в бухгалтерской документации, над фактической их наличностью; товары или продукты, которые были украдены или испортились, результат инвентаризации товарно-материальных ценностей и денежных средств, при котором фактические данные по инвентаризационной описи ниже учетных. может быть оформлена в пределах установленных норм убыли товарно-материальных ценностей и превышать их. Если недостача в пределах норм убыли, то она списывается на издержки обращения или производства; если же сумма недостачи выше предусмотренного нормами размера, то вопрос о ее взыскании с виновного лица или списании за счет предприятия решается руководителем.

Недостача

–

Экономический словарь

физическая нехватка денежных, товарных и иных ценностей (сверх установленных норм потерь), зафиксированная в установленном порядке при их приемке.

Похожие слова в словарях

Недостача (shrinkage)

–

Экономический словарь

Превышение величины запасов, указанной в бухгалтерской документации, над их фактической наличностью. Потеря в весе или объеме сырья, материалов в производстве или готовой продукции, обусловленная свойствами продукции или применяемой технологии производства, транспортировки и хранения.

Недостача В Кассе

–

Бизнес словарь

См. Манко кассовое

Недостача В Кассе

–

Экономический словарь

См. Манко кассовое

Недостача Товарно-материальных Ценностей

–

Экономический словарь

— несоответствие между количеством товарно-материальных ценностей, указанным в карточках складского учета, перевозочных документах, и фактическим наличием их. Недостача устанавливается при инвентаризации или оперативной проверке путем взвешивания, обмера, поштучного счета фактического наличия и сопоставления с данными документов. Основными причинами недостачи материалов являются: естественная убыль при хранении и транспортировке; отгрузка или отпуск готовой продукции в меньших количествах; несоблюдение установленных правил хранения: хищения и др. Недостача в пределах норм естественной убыли или вследствие стихийных бедствий списывается на издержки обращения или производства.

Когда его составляют

После того, как организацией будет проведена внутренняя проверка, подготавливается акт инвентаризации, который в дальнейшем должен быть представлен комиссии. К нему прикладывается ведомость расхождений, в случае, если была обнаружена нехватка имущества компании.

Формирование акта о результатах инвентаризации происходит на основании ведомости и других документов, в которых указываются данные по проведенным проверкам.

В акте обязательно должны содержаться подписи и печати всех членов и председателя проверяющей бригады. Кроме того, отдельно ставится подпись директора организации.

Акт об итогах проведенной проверки оформляется по каждому сотруднику, который несет материальную ответственность, в случае, если будет обнаружена недостача или излишек товара, рабочего инвентаря и других видов имущества.

При формировании документа обязательно нужно принять во внимание некоторые нюансы:

- Составлять документ может только специально созданная комиссия по инвентаризации, на основании полученных данных проверки. Акт в обязательном порядке подписывается всеми членами проверяющей бригады, минимальное количество которых составляет 2 человека.

- Законодательством установлен официальный бланк документа, которого нужно придерживаться. Предприятие может разработать свой вариант бланка, но при этом должны учитываться действующие правила и нормы, касающиеся не только содержания, но и заполнения акта. В самом начале документа обязательно указывается причина его оформления.

- Указываются персональные данные представителя проверяющей комиссии, а также всех членов. Запись имен производится строго в алфавитном порядке.

- Подробно расписываются все события, на основании которых составляется документ.

- В конце акта указываются полученные выводы и выдвигаются предложения, рекомендации специалистов.

Готовый документ утверждается управляющим организации. Ему передается один экземпляр, а второй остается у представителя комиссии.

Процедура составления акта по результатам инвентаризации

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц

Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

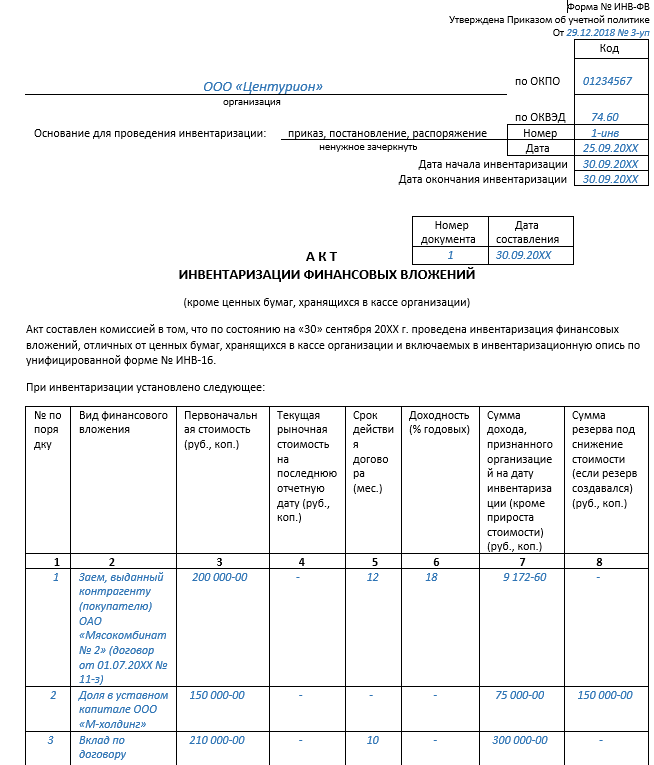

Инвентаризация финансовых вложений: бланк для заполнения

Для фиксирования результатов проверки ценных бумаг можно использовать унифицированную форму № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» или бланк, предложенный нами. Для записи итогов инвентаризации по другим видам финансовых вложений можно самим разработать форму акта или скачать его на нашем сайте.

Предлагаемый бланк содержит все необходимые реквизиты в соответствии с ч. 2 ст. 9 закона № 402-ФЗ, а именно:

- наименование документа;

- дату составления;

- название организации, составившей документ;

- вид хозяйственной операции;

- единицу измерения;

- должности ответственных лиц;

- подписи участников.

Разработанную форму бланка ответственный сотрудник представляет на рассмотрение руководителю. Утверждение формы рекомендуется отразить приказом в учетной политике.

Если вам интересно, как утверждается учетная политика предприятия, прочтите статью «Форма приказа об утверждении учетной политики».

Недостачи

При выявлении недостач материалы списываются на основании соответствующих актов. При этом стоимость материальных ценностей относят на уменьшение финансового результата текущего финансового года с одновременным предъявлением виновным лицам суммы причиненного ущерба.

Обратите внимание! Для ряда видов материальных запасов введены нормы естественной убыли. Например, для лекарств они установлены приказом Минздрава России от 20 июля 2001 г

№ 284 «Об утверждении норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности». То есть в рамках этих норм недостачу можно списать как естественную убыль.

Списание материальных запасов при выявлении недостач, хищений отражается по дебету счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы».

Пример 2. В ходе инвентаризации в учреждении выявлена недостача продуктов питания на общую сумму 800 руб. (в том числе 50 руб. – в пределах норм естественной убыли, 750 руб. – сверх норм естественной убыли). Рыночная стоимость продуктов питания, которые относятся к недостаче сверх норм естественной убыли, – 770 руб. Эта сумма взыскивается с материально ответственного лица. В бухгалтерском учете сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Списана естественная убыль материальных запасов в пределах установленных норм |

4 401 20 272 |

4 105 32 440 |

50 |

|

Списана с баланса стоимость материальных ценностей по балансовой стоимости |

4 401 10 172 |

4 105 32 440 |

750 |

|

Начислена задолженность по выявленной недостаче на виновное лицо |

4 209 74 560 |

4 401 10 172 |

770 |

Списание потерь материальных запасов, пришедших в негодность вследствие стихийных и иных бедствий, опасного природного явления, катастрофы, бухгалтер должен отразить по дебету счета 0 401 20 273 «Чрезвычайные расходы по операциям с активами».

А вот активы, которые были уничтожены в результате террористических актов (иных действий, произведенных вне зависимости от воли учреждения как правообладателя), списываются с использованием счета 0 401 10 172.

Для чего нужен документ ИНВ-6

На основе формы ИНВ-6, утвержденной Госкомстатом РФ в постановлении «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, составляется акт, в котором фиксируется наличие (отсутствие) ТМЦ, находящихся на момент проведения инвентаризации в стадии перевозки. Также документ может задействоваться, если возникает необходимость в инвентаризации тех товаров, которые перевозятся. Например, если их доставка в значительной мере длительна (как вариант, идет морским транспортом), а задачи бизнеса требуют немедленной проверки данных по ТМЦ. С 2021 года компании должны будут учитывать запасы в соответствии с ФСБУ 5/2019 «Запасы». Начать применение стандарта можно и раньше. Об основных нововведениях учета ТМЦ рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и ничего не упустить, получите пробный доступ к системе К+ и переходите в Обзорный материал.

Документ ИНВ-6 должен быть оформлен в 2 экземплярах и подписан представителями инвентаризационной комиссии. Первая его копия направляется в бухгалтерию, вторая – остается в распоряжении комиссии.

О документе, которым назначают инвентаризационную комиссию, читайте в материале .

Для заполнения рассматриваемой формы используются накладные и иные документы, удостоверяющие факт перевозки ТМЦ, поскольку осуществить фактический пересчет товаров, находящихся вне распоряжения комиссии, невозможно.

Кто и когда заполняет опись?

Данный документ используется для отражения фактического количества ТМЦ организации в местах их непосредственного хранения и на всех этапах движения в фирме. Для того, чтобы выполнить проверку, необходимо досконально знать всё имущество организации. Опись, составленная при инвентаризации – это акт, который имеет юридическую силу.

Для проведения учёта имеющихся объектов создаётся специальная комиссия, в состав которой должны входить представители администрации фирмы. Также в неё входят сотрудники бухгалтерского отдела, ответственного за отчётную документацию, которая отражает количество ценностей, находящихся в собственности организации.

Инвентаризационная опись составляется участниками аудита в двух экземплярах на основании данных, полученных в ходе проверки. После этого бланк подписывается всеми членами инвентаризационной комиссии. Первый экземпляр передаётся в бухгалтерию компании, а вторая копия хранится у материально-ответственных лиц.

Перед началом проверки работники, ответственные за хранение и целостность ТМЦ, должны составить расписку, которая будет прикреплена к бланку описи. Вносить данные в инвентаризационный документ могут только члены соответствующей комиссии. Остальным лицам доступ к отчётным документам должен быть закрыт, во избежание подлога и фальсификации данных.

Данные, полученные в ходе проверки, сопоставляются с информацией в бухгалтерской документации. Составлять инвентаризационную опись должны лица, ответственные за имеющееся в фирме имущество. После заполнения всех разделов отчётной ведомости она подписывается каждым аудитором.

Отчёт заполняется после проведения проверки. В него вписываются все полученные данные, включающие количество ценностей каждого вида и общее число объектов, которыми владеет фирма. После заполнения описи её должны подписать все члены инвентаризационной комиссии.

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

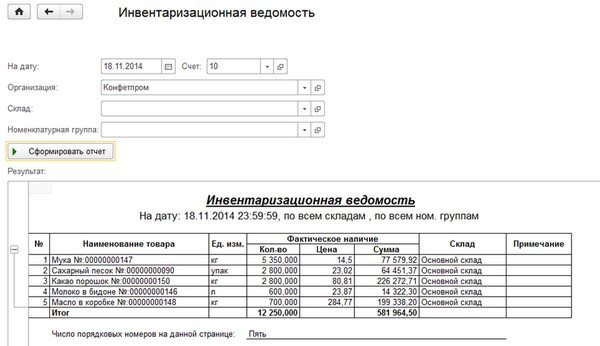

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее для коммерческих объектов, складских помещений предлагает . Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.