Удержан из заработной платы налог на доходы

Содержание:

- НДФЛ – проводки:

- Зарплата в бухгалтерском учете: основные операции

- Проводки по выплате заработной платы

- Проводки по счету 68 по начислению

- Когда платить НДФЛ с отпускных

- Проводки по НДФЛ

- Какой проводкой отразить удержание ндфл из зарплаты

- Бухгалтерские проводки для НДФЛ

- Использование счета 70 в бухгалтерском учете

- По какому принципу рассчитывается подоходный налог

- Проводки по начислению заработной платы

НДФЛ – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб. Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Зарплата в бухгалтерском учете: основные операции

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

- начисления зарплаты;

- удержания НДФЛ и начисления взносов на зарплату;

- произведения иных удержаний (например, алиментов по исполнительным листам);

- выплаты зарплаты (аванса, основной части);

- уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Проводки по выплате заработной платы

Трудовое законодательство в нашей стране предусматривает право граждан на получение зарплаты не менее двух раз в месяц. Первая выплата в текущем месяце считается авансом, и она обязана составлять не меньше 40% от суммы дохода, который полагается работникам.

Оплата может производиться несколькими способами:

- Наличностью из кассы предприятия.

- Переводом денежных средств на дебетовый счет работников в обслуживающем организацию банке.

- Натурой.

Остаток зарплаты может быть выдан сотруднику только лишь после того, как на счет №70 Кредита начислена эта зарплата, и с дебетового счета №70 удержаны все налоги.

Производится выплата зарплаты или через кассу предприятия, или через обслуживающий банк переводом денег на дебетовый счет в банке работника.

Таким образом, проводка примет вид: Д70 К50 (для кассы) или 51 (для расчетных счетов).

Но эта проводка подходит лишь для выплаты зарплаты в денежном виде.

Проводка же для зарплаты натурой выглядит так:

Д 70 К 43 где счет №43 называется «Готовая продукция».

Следует учесть, что зарплата продукцией или товаром может выдаваться, если только это предусмотрено в трудовом или коллективном договоре. Осуществляется такая выплата по заявлению от сотрудника. По закону она не должна превышать 20% от суммы полагающегося работнику заработка.

Проводки по счету 68 по начислению

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Примеры расчета

Расчет НДФЛ с заработной платы

Петрову начислена заработная плата за ноябрь – 20000. Работник имеет двух детей, и его зарплата с начала года не превысила 350000. Как рассчитать НДФЛ с заработной платы?

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

- Д44 К70 – начислена заработная плата за ноябрь (20000)

- Д70 К68.НДФЛ – удержан налог с заработной платы (2236)

- Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

- Д68.НДФЛ К51 – перечислен налог в бюджет (2236)

Расчет НДФЛ с дивидендов

Учредитель Петров получил доход в виде дивидендов в размере 30000. Как считать НДФЛ?

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Налог = 30000 * 9% / 100% = 2700.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 – начислены дивиденды (30000)

- Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

- Д75 К50 – выплачены дивиденды (27300)

- Д68.НДФЛ К51 – налог перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Организация получила краткосрочный кредит у Петрова в размере 100000. Полученный Петровым доходов в виде процентов по кредиту составили 5000. Как посчитать НДФЛ?

Налог = 5000 * 13% / 100% = 650.

Проводки:

- Д50 К66 – получен краткосрочный кредит от Петрова (100000)

- Д91 К66 – начислены проценты по кредиту (5000)

- Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

- Д66 К50 – работнику возвращены заемные средства с учетом начисленных процентов за минусом налога (100000+5000-650=104350)

- Д68.НДФЛ К51 – перечисление налог в бюджет.

Образец заполнения 2-НДФЛ в 2016 году можно скачать , там же вы найдете и актуальный бланк.

Когда платить НДФЛ с отпускных

Исчисление НДФЛ налоговыми агентами осуществляется на дату получения дохода, нарастающим итогом с начала налогового периода по всем доходам (кроме исключаемых), начисленным сотруднику за данный период, по которым применяется ставка НДФЛ 13% для выплат физлицам-резидентам РФ и НДФЛ 30% для выплаты физлицам-нерезидентам РФ.

Сумма НДФЛ рассчитывается как определенная ставка налога, умноженная на налоговую базу. К наиболее важным моментам процесса начисления и удержания налога с отпускных выплат, является определение даты удержания и даты уплаты налога в бюджет. Даты начисления и уплаты отпускных зависит от даты перечисления отпускных. Налоговый агент начисленный доход отражает в карточке НДФЛ и включается в налогооблагаемую базу. Налоговый кодекс предусматривает, что налоговые агенты должны удерживать исчисленный налог из дохода работника при фактической их выплате. То есть, день удержания с отпускных НДФЛ – это день выплаты отпускных.

Когда налогоплательщику выплачиваются отпускные, налоговые агенты должны уплатить удержанный НДФЛ. Крайний срок уплаты – последний календарный день месяца, в котором осуществлялись данные выплаты. То есть, если отпускные работнику перечисляются в последнее число месяца, то и НДФЛ в бюджет с них необходимо уплатить в этот день. Если этот день приходится на выходной или нерабочий праздник, то крайний срок уплаты переносится на следующий за ним ближайший рабочий день.

Важно! В соответствии с данным порядком уплаты, НДФЛ в бюджет работодатели могут сразу за нескольких сотрудников. Особенно это актуально для летних месяцев, когда отпускные начисляются массово, так как позволяет упростить работу бухгалтерии

Правильность определения всех сроков (исчисления, удержания и уплаты) налога с отпускных выплат будет влиять на правильность заполнения такого расчета как 6-НДФЛ. Рассмотрим более подробно на конкретных примерах.

ООО «ВЕГА» предоставила Ивановой Ж.А. очередной оплачиваемый отпуск с 04.03.2021 года. Расчет отпускных был произведен 01.03.2021 года. Отпускные были начислены в размере 50 000 рублей. НДФЛ с них исчислен в размере 6500 рублей (детей у Ивановой нет). Отпускные в сумме 43 500 рублей Ивановой были выплачены 01.03.2021 года. Сроки удержания и уплаты в бюджет НДФЛ будут следующими:

| Дата выплаты отпускных | 01.03.2021 |

| Дата удержания НДФЛ | 01.03.2021 |

| Крайняя дата уплаты НДФЛ в бюджет | До 31.03.2021 |

В соответствии с НК РФ, сумма НДФЛ, исчисленная налоговым агентом и удержанная с налогоплательщика, подлежит перечислению в налоговый орган по месту учета налогового агента. Платежное поручение на оплату НДФЛ, перечисляемых с отпускных, заполняют согласно правил Приказа Минфина России №107н от 12.11.2013 (в редакции 2021 года).

В поле для КБК проставляется соответствующий код, состоящий из 20 знаков. Также указывается ОКТМО компании. Поле «Основание платежа» предназначено для указания буквенного кода «ТП». Поле «Номер документа» и поле «Дата документа» заполнять не нужно, в них проставляют значение «0». В поле «Тип платежа» налоговые агенты ничего не проставляют, за исключением бюджетных организаций, которые уплачивают своим работникам отпускные за счет средств бюджета. Поле «Назначение платежа» предназначено для указания информации, связанной с перечислением денежных средств. В поле «Очередность платежа» проставляется значение «5» (в большей части случаев). В поле «Налоговый период» указывают код месяца начисления отпускных выплат и удержания налога.

Все работодатели (как юридические лица, так и предприниматели), являющиеся налоговыми агентами, должны удерживать и перечислять в бюджет налог с доходов своих сотрудников. НДФЛ с отпускных удерживают по той же ставке, что и с зарплаты:

| Статус работника | Ставка НДФЛ |

| Резиденты РФ (то есть лица, которые в РФ пребывают не менее 183 дн. за 12 месяцев) | 13% |

| Нерезиденты РФ | 30% |

Уплата подоходного налога осуществляется в ИФНС, в которой работодатель-налоговый агент состоит на учете. Исключение составляют только обособленные подразделения, которые НДФЛ с доходов своих работников перечисляют по месту своего нахождения.

Важно! Ненадлежащее выполнение работодателем своих обязанностей как налогового агента приведет к наложению штрафа в размере 20% от суммы неуплаченного или неудержанного НДФЛ

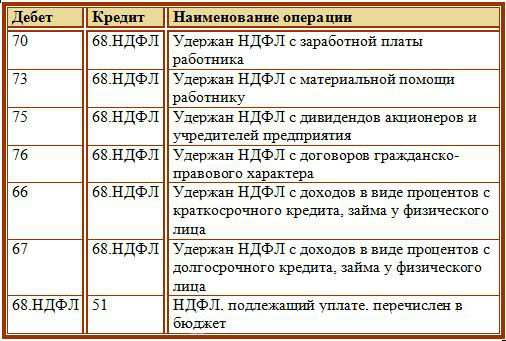

Проводки по НДФЛ

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ

|

Дебет |

Кредит |

Название операции |

|

75 |

68 |

Удержан НДФЛ с дивидендов учредителей и акционеров. |

|

70 |

68 |

Удержан НДФЛ с заработной платы работников. |

|

73 |

68 |

Начислен налог к уплате с материальной помощи работникам. |

|

76 |

68 |

Начислен налог к уплате с доходов гражданско-правового характера. |

|

66 |

68 |

Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. |

|

67 |

68 |

Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. |

|

68 |

51 |

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с дивидендов

Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке.

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Проводки по удержанию НДФЛ с дивидендов

|

Сумма |

Дебет |

Кредит |

Название операции |

|

50000 |

84 |

75 |

Начислены дивиденды Иванову |

|

4500 |

75 |

68 |

Удержан налог с дивидендов |

|

45500 |

75 |

50 |

Выплачены дивиденды Иванову |

|

4500 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с полученных процентов по кредиту

Предприятие получило от Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

На доход в виде процентов с краткосрочного кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

|

Сумма |

Дебет |

Кредит |

Название операции |

|

200 000 |

50 |

66 |

Получен краткосрочный кредит от Иванова |

|

10000 |

91 |

66 |

Начислены проценты за пользование кредитом |

|

1300 |

66 |

68 |

Начислен НДФЛ к уплате с процентов |

|

208 700 |

66 |

50 |

Возвращены заемные средства с учетом процентов |

|

1300 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример расчета НДФЛ с заработной платы

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводки по начислению НДФЛ с зарплаты

|

Сумма |

Дебет |

Кредит |

Название операции |

|

30000 |

44 |

70 |

Начислена зарплата Иванову |

|

3653 |

70 |

68 |

Удержан налог с зарплаты |

|

26347 |

70 |

50 |

Выплачена зарплата Иванову |

|

3653 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Также вы можете посмотреть пример по расчету НДФЛ с заработной платы в статье «Пример начисления заработной платы».

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

На этом мы заканчиваем разбираться с налогом на доходы физических лиц. Мы разобрались с понятием НДФЛ, особенностями исчисления, налоговой базой и налоговыми ставками, также вы можете посмотреть отчетность по НДФЛ и скачать бланк 2-НДФЛ и реестр сведений о доходах физических лиц. Далее познакомимся с еще одним налогом — налогом на прибыль.

Какой проводкой отразить удержание ндфл из зарплаты

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб. в день.

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты.

Ндфл – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб.

Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

https://youtube.com/watch?v=PIu68kEq3t0

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

Бухгалтерские проводки для НДФЛ

На предприятии принято вести бухгалтерию, поэтому для правильного фиксирования операций в целях бухучета необходимо знать, по каким проводкам проводится удержание НДФЛ из доходов сотрудников и перевод средств в бюджет.

Основные проводки в бухгалтерском учете для НДФЛ:

1) Удержать налог с заработной платы: Дт 70, Кт 68

2) Начислить налог на вознаграждение по договору гражданско-правового характера: Дт 76, Кт 68

3) Начислить налог на матпомощь, предоставленную работнику: Дт 73, Кт 68

4) Удержать налог с доходов по дивидендам: Дт 75, Кт 68

5) Удержать налог с процентной разницы по долгосрочным займам: Кт 67, Дт 68

6) Удержать налог с процентной разницы по краткосрочным займам: Кт 66, Кт 68

7) Перечислить удержанные суммы в бюджет: Дт 68, Кт 51

Пример

Заработная плата в размере 45 000 руб. выдана Аникеевой О.Г., у которой 2 детей младше 18 лет. В этом же периоде учредитель в лице Бормотова И.А. претендует на получение дивидендной выплаты в размере 30 000 руб. Также организация получила в кредит 150 000 руб. от Карпатова Н.О., сумма процентов по кредиту – 12 000 руб. Необходимо найти сумму к уплате по НДФЛ.

В бухгалтерском учете по условиям задания необходимо отразить следующие события: выдача заработной платы Аникеевой О.Г., выплата дивидендов Бормотову И.А., получение кредита от Карпатова Н.О.

Выдача заработной платы

Здесь учитываем вычеты за 2-х детей, на которые имеет право Аникеева О.Г.

НДФЛ = (45 000 — 1 400*2)*0,13 = 5 486 руб.

Чистый доход Аникеевой без НДФЛ – 39 514 руб.

Бухгалтерские проводки:

1) Начислена заработная плата на сумму 45 000 руб.: Дт 44, Кт 70

2) Удержан НДФЛ с заработной платы на сумму 5 486 руб.: Дт 70, Кт 68

3) Выдана заработная плата из кассы на сумму 39 514 руб.: Дт 70, Кт 50

Выплата дивидендов

С 2015 года для дивидендных доходов применяется ставка 13% (до 2015 г. – 9%)

НДФЛ = 30 000*0,13 = 3 900 руб.

Чистый доход Бормотова И.А. – 26 100 руб.

Бухгалтерские проводки:

1) Начислены дивиденды на сумму 30 000 руб.: Дт 84, Кт 75

2) Удержан НДФЛ с дивидендов на сумму 3 900 руб.: Дт 75, Кт 68

3) Выданы из кассы дивиденды на сумму 26 100 руб.: Дт 75, Кт 50

Получение кредита

Необходимо удержать НДФЛ по ставке 13% с дохода по процентам.

НДФЛ = 12 000*0,13 = 1 560 руб.

Чистый доход Карпатова Н.О. – 10 440 руб.

Бухгалтерские проводки:

1) Получен краткосрочный кредит на сумму 150 000 руб. – Дт 50, Кт 66

2) Начислены процент по кредиту на сумму 12 000 руб. – Дт 91, Кт 66

3) Начислен НДФЛ на сумму 1 560 руб. – Дт 66, Кт 68

Перевод денежных средств в бюджет

Для этого необходимо «собрать» все суммы по кредиту 68 счета, на котором числится удержанный НДФЛ.

НДФЛ к уплате = 5 486 + 3 900 + 1 560 = 10 946 руб.

Итоговая проводка: переведены средства

в налоговую на сумму 10 946 руб.: Дт 68, Кт 51.

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

По какому принципу рассчитывается подоходный налог

Подоходный налог является обязательным удержанием в пользу бюджета. Базой для этого начисления служит доход физического лица, полученный в денежной и натуральной форме. Суммы исчисленного налога перечисляются работодателем не позднее срока выдачи заработной платы.

Алгоритм расчёта данного платежа предполагает несколько этапов:

- Работодатель суммирует все доходы работника, полученные за месяц (оклад, премию, доплаты).

- Из полученной суммы вычитаются стандартные вычеты, положенные определённым категориям граждан.

- В зависимости от статуса налогоплательщика определяется процентная ставка налога.

- Взнос удерживается из дохода и перечисляется в бюджет.

При формировании налогооблагаемой базы следует помнить, что не все доходы физических лиц подлежат включению в общий заработок. В частности, от налога освобождаются следующие выплаты:

- суммы государственных пенсионных начислений;

- компенсационные выплаты;

- пособия (кроме тех, что начисляются по больничному листу в связи с временной нетрудоспособностью);

- алиментные выплаты;

- материальная помощь при рождении ребёнка (в пределах 50 тыс. рублей);

- социальные выплаты, носящие единовременный характер.

Некоторые виды доходов попадают под налогообложение частично. Например, в пределах 4 тыс. рублей в год освобождается от налога материальная помощь, подарки и призы, затраты на покупку лекарственных препаратов. Полный перечень льготных доходов содержит ст.217 НК РФ.

В Налоговом Кодексе РФ используется такое понятие, как налоговый резидент. Определяется такой статус в зависимости от количества дней присутствия на территории РФ. Если физическое лицо находилось в России более 183 дней на протяжении 12 месяцев, то ему присваивается статус резидента, а, следовательно, его доходы будут облагаться по ставке 13%. При оценке дохода нерезидента учитываются только те выплаты, которые он получил на территории РФ. Если доход был получен в иностранной валюте, то полученные выплаты пересчитываются в рубли по действующему курсу.

В некоторых случаях доход может быть выплачен в натуральной форме (продуктами, товарами, услугами). Для определения налоговой базы оценка проводится исходя из рыночной стоимости товаров и услуг. Если по решению суда или других контролирующих органов из заработной платы должны быть произведены удержания, то эта часть дохода не освобождается от ПН.

Налог на доходы физических лиц может быть удержан у граждан, имеющих официальное трудоустройство

Причём не важно является сотрудник штатным или осуществляет деятельность по договору подряда. Если компания не имеет возможности выполнить функцию налогового агента по отношению к определённым видам доходов, то физическое лицо обязано самостоятельно перечислить положенную сумму в бюджет

Принцип расчёта НДФЛ предусматривает предоставление различных социальных и имущественных вычетов, которые частично либо полностью освобождают граждан от перечисления налога государству. Основывается такая льгота на том, что в течении года у работника могли возникнуть различные расходы, которые в соответствии с законодательством уменьшают налогооблагаемую базу. Такие траты могут быть связаны с покупкой недвижимости, оплатой образовательных и медицинских услуг. Реализация права на получение такой льготы производится путём декларирования расходов в налоговой инспекции.

Проводки по начислению заработной платы

В трудовом праве сказано, что зарплата должна быть выдана работникам не меньше чем 2 раза за месяц, при этом первая их этих нескольких выдачей считается авансом.

Счет №70 «Расчеты с персоналом по оплате труда» – главный счёт для проведения любых действий, призванных совершить начисление заработной платы. Расходы, понесенные в связи с этими действиями, прописываются на себестоимость продукции предприятия. Из-за этого со счетом №70 корреспондируют такие счета:

- №29 «Обслуживающие производства и хозяйства»;

- №23 «Вспомогательные производства»;

- №26 «Общехозяйственные расходы»;

- №20 «Основное производство»;

- №25 «Общепроизводственные расходы».

Если предприятие производственное

Проводка, которую используют бухгалтеры при начислении заработной платы, выглядит так: Д20 (44,26,29,23…) К70.

Данная проводка производится по всей сумме начислений один месяц. Для этого используют табель учета рабочего времени и расчётную ведомость.

Учет по счету №70 производится для всех сотрудников организации в отдельности.

Если необходимо рассчитать выплаты зарплаты в натуральной форме, то необходимо иметь в виду, что:

- Организациям на законодательном уровне разрешено делать расчеты по заработку в натуральной форме, но при условии, что они не составляют более 20% от общей суммы заработной платы.

- При выплате заработка работника продукцией предприятия, её цена считается в соответствии с розничной рыночной ценой.

- Стоимость продукции предприятия, выданной работнику, также облагается НДФЛ, как и зарплата в денежных знаках.