Как вывести деньги с расчётного счёта ип, если банк против

Содержание:

- Как ИП вывести деньги с расчётного счёта на личные нужды

- Банки с выгодными условиями по снятию наличных с расчетного счета ИП

- Можно ли ИП снимать наличку с расчетного счета на собственные нужды

- Как обналичить деньги ИП с расчетного счета: законные способы

- Контроль над счетами ИП со стороны ФНС РФ

- Тонкости

- Способы снятия наличных

- Как снять деньги со счета индивидуальному предпринимателю

- Коротко о расходах

- Как снять деньги с расчетного счета ИП

- Когда счет ИП может быть заблокирован

- Порядок действий при блокировке счета

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2019 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от г. N /39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2019 году можно тремя способами.

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру. Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды».

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия.

Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный

На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- скидка 50% на 3 месяца обслуживания

- заверение документов

- интернет-банк

- и многое другое

Банки с выгодными условиями по снятию наличных с расчетного счета ИП

РКО в Модульбанке

Лучший для старта.

от 0 р.

Обслуживание

Перейти

- Открытие счета – бесплатно за 10 мин.;

- До 7% на остаток по счету;

- Обслуживание – от 0 рублей;

- От 0% за снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

Подробнее

РКО в банке Точка

Банк для предпринимателей.

от 0 р.

Обслуживание

Перейти

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Переводы юр. лицам и ИП – 0 р/шт.

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

Подробнее

РКО в БКС Банке (Сфера)

Есть бесплатный тариф

от 99 р.

Обслуживание

Перейти

- Открытие счета бесплатно.

- Обслуживание от 99 р./мес.

- Платежное поручение от 25 р./шт.

- Бесплатная бизнес-карта.

Подробнее

РКО в Локо-Банке

Индивидуальный подход

от 0 р.

Обслуживание

Перейти

- Открытие счета – бесплатно;

- Резервирование за 1 минуту;

- Обслуживание – от 0 р./мес.;

- Снятие наличных от 0%;

- Бесплатный терминал для эквайринга;

- Интернет-банкинг и мобильное приложение – бесплатно.

Подробнее

РКО в Промсвязьбанке

Есть бесплатный тариф

от 0 р.

обслуживание

Перейти

- Открытие счета – от 0 р.;

- Обслуживание – от 0 р.;;

- Возможны бесплатные платежки.

Подробнее

РКО в Тинькофф Банке

Оптимальный для бизнеса.

от 0 р.

Обслуживание

Перейти

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 6% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

Подробнее

Можно ли ИП снимать наличку с расчетного счета на собственные нужды

Сразу нужно понять большущий плюс ИП перед ООО: все, что предприниматель заработал, он может без проблем и ограничений тратить на свои нужды. Конечно, если у него нет задолженности перед бюджетом. Никаких «зарплатных» отчислений, как с выплат работникам, никаких налогов на дивиденды предпринимателю платить с этих сумм не нужно.

Авансовых отчетов также не требуется. Если возникнут какие-либо ограничения со стороны банка или налоговой в этом вопросе можно предъявить:

- Письмо Центрального банка РФ от 2 августа 2012 г. N 29-1-2/5603;

- Письмо Минфина от 11 августа 2014 г. N 03-04-05/39905

Поэтому снимать деньги для себя предприниматель может. Но только правильно! Иначе неприятностей не избежать.

Как обналичить деньги ИП с расчетного счета: законные способы

Предприниматели могут снимать наличные со своего счета на разные нужды. Чаще всего они берут деньги в банке на выплату заработной платы, хозяйственные расходы предприятия или личные нужды. Первые две статьи затрат выгоднее перевести в безналичный формат. Тем более сегодня банки предлагают зарплатные проекты для бизнеса. А хозяйственные расходы можно проводить безналом с расчетного счета или корпоративной карты.

А вот снятия прибыли ИП избежать невозможно. Хотя деньги необязательно получать в кассе или банкомате – проще и выгоднее перевести их на личный счет, а уже оттуда тратить или обналичивать без комиссии.

Наличными в банке

Обналичивание денег в кассе банка используется предпринимателями все реже, т. к. сегодня есть более удобные, быстрые и выгодные способы снятия. При обращении в отделение ИП может использовать:

- чековую книжку;

- платежное поручение.

Использование чековой книжки увеличивает срок снятия денег до 2–3 дней, а платежное поручение во многих банках проводится платно.

Ряд банков разрешает снимать деньги через кассу без комиссии или на очень выгодных условиях. Вот самые интересные предложения по снятию наличных для ИП:

Банки с самыми выгодными тарифами снятия наличных с расчетного счета ИП

Банки с самыми выгодными тарифами снятия наличных с расчетного счета ИП

С помощью корпоративной карты

Cash-карта или корпоративная карта – это банковская карта, привязанная к счету предпринимателя. Основная ее задача: чтобы ИП было проще вести расходы там, где можно обойтись безналом, а не снимать наличные.

Cash-карта или корпоративная карта – это банковская карта, привязанная к счету предпринимателя. Основная ее задача: чтобы ИП было проще вести расходы там, где можно обойтись безналом, а не снимать наличные.

По корпоративным картам многих банков действуют выгодные условия снятия наличных:

- сниженная комиссия (по сравнению с обналичиванием в кассах);

- снятие наличных без процентов в пределах лимита.

Одни из самых выгодных условий обслуживания корпоративных карт предлагают Сбербанк, Тинькофф и Альфа-Банк. Вот тарифы на некоторые их предложения:

Банки с самыми выгодными условиями снятия наличных с корпоративных карт

Банки с самыми выгодными условиями снятия наличных с корпоративных карт

А по корпоративной карте банка Точка можно снимать наличные без комиссии на тарифе «Необходимый минимум» в пределах установленных лимитов. Стоимость такой карты – 0 руб. Это по праву лучшее предложение на сегодня среди отечественных банков.

Перевод на личный счет

Самый простой и удобный способ вывести деньги с расчетного счета ИП – провести перевод на свою личную карту

Но важно, чтобы принадлежала она самому предпринимателю. Если деньги переводить на чужую карту, налоговая посчитает это доходом получателя и обяжет его выплатить НДФЛ с полученной суммы

Лучше всего, если деньги выводятся на карту того же банка, где открыт расчетный счет. Лишь немногие финансовые учреждения готовы произвести платеж на тех же условиях в сторонний банк. Перевод денег на свой счет – наилучшее решение, потому что:

- вы экономите на комиссиях;

- дальше деньги можно использовать как угодно – тратить безналом или снимать без комиссий в банкоматах своего, а иногда и сторонних банков, можно и вовсе открыть вклад и получать прибыль.

Тем более сегодня многие банки предлагают переводить деньги с р/с ИП на личную карту на следующих условиях:

- без комиссии в определенных лимитах;

- со сниженной комиссией.

Такое «снятие» наличных ИП будет максимально выгодным для клиентов следующих банков: Точка, Сбербанк, Тинькофф, Альфа-Банк. Вот тарифы по обслуживанию РКО в некоторых из них: Банки с самыми выгодными условиями перевода денег с р/с ИП на личную карту

Банки с самыми выгодными условиями перевода денег с р/с ИП на личную карту

Контроль над счетами ИП со стороны ФНС РФ

Все счета предпринимателя находятся под бдительным контролем у ФНС РФ. По этому вопросу дает пояснения ФНС РФ в письме № ЕД-4-2/22198@ от 01.11.2017. В частности, сообщается, что ФНС вправе направлять запросы в банки, требуя предоставить сведения по конкретным счетам, вкладам, депозитам, остаткам денежных средств, проведенным операциям каждого ИП. Помимо этого ФНС имеет право запрашивать те же данные и по электронным деньгам (переводам, остаткам и т. п.).

Подобные запросы отправляются исключительно с ведома и согласия руководителя (его зама) вышестоящей налоговой инстанции либо руководителя иного полномочного органа исполнительной власти, при проведении проверок и для целей истребовании у ИП документации.

При поступлении запроса банк обязан незамедлительно отреагировать и направить запрашиваемую соответствующую выписку, справку в отношении счетов. ФНС может запросить данные только по операциям, связанным с предпринимательской деятельностью либо по всем счетам сразу. В последнем случае банк обязан будет предоставить помимо прочего сведения и по «личным» операциям.

Банк не вправе игнорировать запросы ФНС либо отвечать на них отказом. При неисполнении запроса по отношению к нему применяются нормы ст. 135.1 НК РФ (непредставление банком справок и выписок ФНС) и ч. 1 ст. 15.6 КоАП РФ (отказ, непредставление документов ФНС). Банк-нарушитель и его виновные должностные лица привлекаются к административной ответственности. По Налоговому кодексу штраф составляет 20 тыс. руб., а по КоАП РФ должностных лиц штрафуют в сумме от 300 до 500 руб.

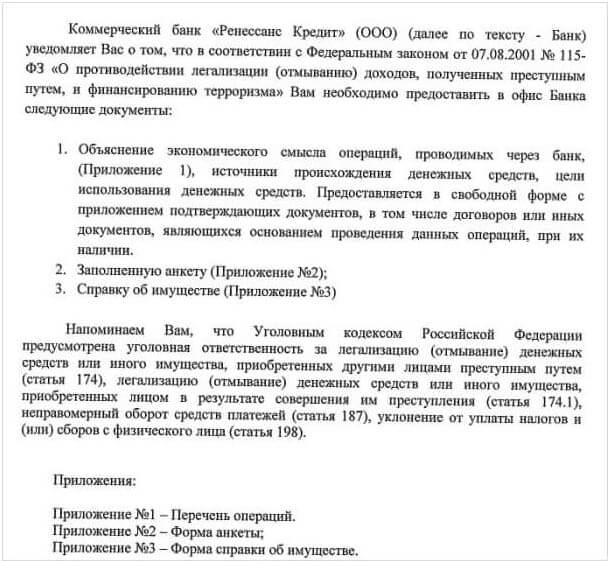

Тонкости

Снятие наличных с расчетного счета ИП может сопровождаться следующими тонкостями:

- При выводе наличности с р/с банка, предприниматель также является плательщиком процентов за услугу. Их количество зависит от условий соглашения с банком. Если снимается мелкая сумма, то учреждение обычно берет фиксированную комиссию, которая составляет более 50 рублей.

- При регулярном снятии крупных сумм, превышающих 100 тысяч рублей, банк, опираясь на Федеральный закон номер 115, может запросить письменное объяснение снятия, указание целевого назначения денег, счета, чеки и другие документы за купленные товары или услуги.

- ИП относится к упрощенной системе ведения бухгалтерских документов и отчетности, но не допускается несоблюдение установленных норм и предписаний о ведении деятельности. Чтобы избежать проблем и вопросов от контролирующих органов, требуется во всем соблюдать законность.

- Расходы ИП следует делить на производственные и личные. Чтобы выводить наличные деньги, рекомендуется завести отдельную пластиковую карту.

- Вывод денег не ограничен законодательно. Однако при ведении коммерческой деятельности действует лимит на сделку в размере 100 тысяч рублей. Необходимо четко отделить личные операции от коммерческих, чтобы избежать проблем.

Вывод на банковскую карту

Вывод на банковскую карту

Способы снятия наличных

Существует несколько легальных способов обналичивания финансовых средств со счета ООО. Различаются они назначением дальнейшего использования средств, комплектом требуемых документов и суммой налоговых и страховых отчислений, которые потребуется уплатить с данной суммы.

Выдача заработной платы. Этот вариант позволяет учредителю (или нескольким учредителям) получать денежные средства на законных основаниях ежемесячно. Существенным минусом такого способа является сумма платежей, которые придется уплатить: 13% от суммы на НДФЛ и 30% — на взносы на пенсионное и медицинское страхование.

Выплата дивидендов. Получение учредителем ООО доли от чистой прибыли является более привлекательным способом обналичить имеющиеся деньги с точки зрения уплаты взносов и суммы снятия. Но подобные выплаты могут осуществляться не чаще, чем один раз в квартал и только с чистой прибыли компании. Если ее нет, то снимать наличные в качестве дивидендов нельзя. Если прибыль имеется, владелец бизнеса может вывести ее полную сумму, уплатив только 13% НДФЛ. Если учредителей несколько, то выплаты распределяются пропорционально долям в уставном капитале ООО.

Снятие средств на хозяйственные нужды организации. Снятие наличных денег для этих целей ограничено суммой в 100 тысяч рублей на каждую отдельную покупку. Для их получения необходимо обратиться в банк, который обслуживает расчетный счет. Он выдает наличные на основании заполненного банковского чека с формулировкой «на хозяйственные нужды». Чтобы не возникло проблем с налоговой, после совершения расходов собирайте и передавайте своему бухгалтеру документы, которые подтвердят хозяйственные расходы (накладные, чеки и пр.).

Расходы на командировку. Этот способ обналичивания требует обязательного документального подтверждения факта командировки. В качестве подтверждения могут использоваться авиабилеты, билеты на автобус или поезд, гостиничные ваучеры и пр.

Представительские расходы. В эту категорию входят расходы, связанные с развитием компании. Деньги со счета могут быть обналичены для подготовки или участия в различных мероприятиях (таких, как выставки, презентации, форумы и т.п.). Этот вариант также требует документального оформления со стороны ООО. При этом есть возможность снизить налоговую нагрузку, уменьшив налогооблагаемую базу компании на сумму представительских расходов.

Договор займа. Юридическое лицо имеет право выдать заемные средства в виде наличных денежных средств любому физическому лицу, в том числе учредителю или любому сотруднику фирмы. Выдать заём можно на любой срок — ограничений нет. Но есть другие нюансы, связанные с размером процента по предоставляемому займу. Если ставка окажется меньше 2/3 ставки рефинансирования, то с таких заемных средств получателю придется уплатить налоги в размере 35% от суммы материальной выгоды. Если ставка выше этой величины, то никаких налоговых обязательств не возникает. Также долг может быть прощен получателю средств. В этом случае он приравнивается к доходу и с него уплачивается налог.

Выдача подотчетных средств. В этом случае деньги могут потратиться на любые цели компании. Обязательным условием является документальное подтверждение всех трат, а не потраченные средства должны быть возвращены в банк.

Управленческие расходы. Вариант обналичивания возможен, если у юридического лица заключен договор с ИП (это может быть и учредитель) на оказание услуг по управлению компанией. Такой способ позволяет перечислять денежные средства на счет ИП в качестве оплаты услуг и свободно ими пользоваться

Однако стоит отметить, что такая схема может привлечь внимание налоговых органов и навлечь проверки с их стороны

Как снять деньги со счета индивидуальному предпринимателю

Мы уже сказали, что весь доход ИП, оставшийся после уплаты налогов, можно тратить на личные нужды. Так говорит Минфин и Центробанк.

Есть четыре законных способа вывести деньги со счета ИП:

Получить наличные в кассе банка. Для этого надо заполнить платежное поручение или чековую книжку, в назначении написать «на личные нужды предпринимателя». За это банк возьмет комиссию. Впрочем, можно найти тарифы с лимитом на снятие, который включен в абонентскую плату. Некоторые пытаются сэкономить и вывести средства по зарплатному проекту. Так делать нельзя. По закону ИП сам себе зарплату не может платить. Банк в такой операции может отказать.

Пользоваться корпоративной картой. Она будет привязана к расчетному счету, а расплачиваться ею можно как обычной дебетовой. Получается, что делаешь покупки по карте, а деньги списываются с расчетного счета без обналичивания. Комиссия за такие операции не взимается. Но если понадобятся наличные средства, то снятие уже будет с комиссией.

Перевести деньги на личный банковский вклад. Это можно сделать, если деньги нужны не срочно, поскольку снятие с вклада — не очень выгодная операция. Все проценты сгорят.

Перевести деньги на личную карту. Это можно сделать через Интернет-банк. Комиссия за операцию в среднем 1% от суммы. Также банк устанавливает лимиты на вывод средств через карту физического лица

Обращаем ваше внимание, что деньги надо выводить на карту, оформленную на владельца ИП, иначе придется заплатить НДФЛ 13%.

Индивидуальным предпринимателям надо учитывать систему налогообложения. Если применяется УСН с признаком «Доходы минус расходы», то все расходы, связанные с ведением бизнеса надо учитывать в расчете налоговой базы. То, что идет в зачет, перечислено в налоговом кодексе.

Чтобы учесть эти расходы, надо сделать оплату с расчетного счета или корпоративной карты и предоставить закрывающие документы: чеки, товарные накладные, акты приема выполненных работ.

Для ИП на ОСНО правило такое же. Остальные системы налогообложения не учитывают расходы при расчете налогов, поэтому могут не отчитываться о них.

Но все ли так просто? Многие применяют ИП для вывода средств из ООО, для ухода от налогов и прочих финансовых схем. Чтобы пресечь подобное, был издан 115-ФЗ, о котором мы уже рассказывали. Главная сложность обналичивания средств ИП — опасность блокировки счета. Около половины предпринимателей с этим сталкивались.

Здесь есть некоторое противоречие. С одной стороны закон разрешает ИП пользоваться своими деньгами как угодно, с другой стороны при малейшем подозрении расчетный счет блокируется и предпринимателю приходится доказывать, что он не занимается ничем противозаконным.

Чаще всего под блокировку попадают предприниматели, которые снимают более 600 000 рублей, более 30% выручки или дробит большой платеж на несколько частей, чтобы уйти от проверки Росфинмониторинга.

Впрочем, подозрительных действий ИП, которые привлекут внимание банка намного больше

Коротко о расходах

Одним из ключевых моментов обналичивания средств является комиссия. Банки неохотно снижают тарифы. Высокие ставки используют в качестве заградительного барьера для вывода денег из системы. Предпринимателей стимулируют к безналичным операциям. Переводы проще отследить и проверить на соответствие закону 115-ФЗ.

Впрочем, конкуренция на рынке играет клиентам на руку. Размер комиссии зависит от политики банка, места открытия счета, выбранного способа. В 2019 году практически каждая кредитная организация готова предложить бюджетный вариант. В Сбербанке РФ с переводов на карты физических лиц удерживают до 1,1%. Если клиент выводит деньги на собственный лицевой счет в пределах города, комиссию не берут.

«Альфабанк» разрешает ежемесячно совершать платежи до 50 тыс. рублей бесплатно. Привлекательные условия предлагает клиентам «Тинькофф». В «Россельхозбанке» и «ВТБ24» комиссия составляет 1%.

Как снять деньги с расчетного счета ИП

Существует несколько способов снятия наличных с расчетного счета в соответствии с законом. Рассмотрим каждый из них более подробно.

Через кассу банка

Изъятие денежных средств производится на основании ордера, где требуется указать назначение изъятия денег. Для получения крупных сумм требуется предварительная заявка на вывод финансов. Также придется оплатить комиссию за снятие. В некоторых банках действуют специальные тарифы, которые не предусматривают комиссионных сборов за изъятие денежных средств с р/с.

Снятие денег по чеку

Вариант, который с каждым годом теряет популярность. Не исключено, что в скором времени чековые книжки канут в лету, так как на смену им пришли более современные способы, позволяющие выводить деньги с расчетного счета ИП без лишних хлопот.

Возможность получить чековую книжку появляется у предпринимателя сразу после заключения договора на расчетно-кассовое обслуживание. Документ сразу привязывается к расчетному счету и позволяет получать деньги с него при предъявлении чека.

Владелец заполняет ордер лично, указывая получателя денег, размер и назначение платежа на бланке. Также здесь должна присутствовать подпись и печать предпринимателя.

Можно ли снять крупную сумму денег с расчетного счета в этом случае? Да, можно. Это не запрещено законом. Единственный недостаток — продолжительность процедуры обналичивания, который иногда занимает до 72 часов.

Перевод на карту

Сегодня это наиболее удобный и популярный способ снятия денег с расчетного счета, так как не нуждается в предварительной заявке на вывод средств со счета и оформления каких-либо кассовых ордеров. Большое количество банкоматов дает возможность снимать деньги с карты в любое время и в любом месте.

Минус заключается в наличии комиссионного сбора за транзакции и ограничении размера и количества переводов за сутки. Еще один очень важный момент, который нужно учесть, — карта, на которую вы переводите деньги,должна быть только вашей. Чтобы перевести деньги на карту другому физическому лицу, даже если это ваш близкий родственник, необходимо уплатить НДФЛ.

В банке вы можете оформить карту и привязать ее к расчетному счету. Таким образом, получите возможность обналичивать средства через банкоматы, однако комиссия при этом часто бывает равна или превышает сборы за перевод на карту физ лица.

Корпоративная карта

Бизнес-карты значительно упрощают вывод денег с расчетного счета. С ее помощью вы можете не только снимать наличные в банкоматах, но и оплачивать покупки, услуги, работы. Кстати, для ИП в этом плане действует послабление. Если совладельцу или иному сотруднику ООО нельзя расходовать деньги с корпоративной карты на личные нужды, то индивидуальный предприниматель в этом плане «птица вольная», так как может распоряжаться карточкой на свое усмотрение.

Единственный минус — банки устанавливают суточные лимиты на расходы по карте. Для своей компании вы можете заказать не одну карту. Например, Сбербанк оформляет до 5 карт, а в Альфа-Банке или ВТБ вам будет доступно неограниченное количество бизнес-карт. Причем в последнем выпуск и обслуживание осуществляется бесплатно.

Когда счет ИП может быть заблокирован

Предприниматели сталкиваются с противоречием в законодательстве. С одной стороны, снять средства на личные нужды можно в любой момент. С другой – необходимо соблюдать требования 115-ФЗ, который направлен на противодействие легализации средств и финансированию терроризма.

Предприниматели сталкиваются с противоречием в законодательстве. С одной стороны, снять средства на личные нужды можно в любой момент. С другой – необходимо соблюдать требования 115-ФЗ, который направлен на противодействие легализации средств и финансированию терроризма.

На практике, блокируются те счета, операции по которым кажутся банкам подозрительными. Перечень таких операций определяется в каждой компании индивидуально. Но, как правило, все сводится к следующим моментам:

- слишком малая часть дохода идет на оплату налогов;

- не указывается назначение платежа;

- отсутствуют иные направления расходов, то есть все средства идут на личные нужды, тогда как не платится зарплата, налоги и так далее;

- слишком часто снимаются крупные суммы.

Все сводится к тому, что у предпринимателя будут затребованы документы, которые объяснят подозрительное движение средств. Если такие сведения не передаются, данные передаются в Росфинмониторинг.

Одно из существенных последствий – включение гражданина в «черный список». После этого он практически лишается возможности открывать счета и в других организациях.

Поэтому, если требование о предоставлении документов пришло – не стоит его игнорировать. Нужно решить, содействовать банку или оспаривать его действия, если они кажутся незаконными. Однако любое действие нужно предпринимать максимально быстро.

Прочтите: Можно ли приостановить деятельность ИП, не закрывая его

Порядок действий при блокировке счета

Основным учреждением, куда следует обратится будет банк.

Именно он осуществляет закрытие:

1. Выяснить причину. Бывает, бизнесмены узнают случайно. Это редкость. Обычно финансовые учреждения своевременно уведомляют клиентов. Высылают им электронные или бумажные письма, звонят.

Разъяснение

2. Собрать бумаги, указанные сотрудниками организации. Могут быть договора (последние), выписки, экземпляры актов, сохранившиеся чеки налогоплательщика и иные документы, касающиеся поступления денег.

Передать собранные комплект в банк. 5 дней менеджеры будут проверять их. Зачастую это решит проблему. Убедившись, что клиент благонадежен и подозрения беспочвенны, банк разблокирует все средства ИП.

3. Если миновало 5 проверочных дней, а менеджеры не позвонили и не выслали письмо, надо посетить банк и написать заявление. Там попросить разъяснить точную причину блокировки и результат проверки.

Звонить, расспрашивать менеджеров устно бесполезно. Рядовые сотрудники обычно не знают подробностей работы финмониторинга. Они могут лишь проконсультировать, показав клиенту как правильно написать заявление. Если ответ требуется срочно, напрямую звонить в отдел финмониторинга.

4. Банк обязан предоставить клиенту письменный или устный ответ по телефону. Почему сохраняется блокировка и как предпринимателю действовать дальше.

Действовать открыто, собрав все запрашиваемые учреждением документы. Скрывать данные или давать умышленно ложную информацию нельзя. После выявления подлога ситуация лишь усложниться.