Что такое облигации, виды и свойства облигаций

Содержание:

- Что такое облигации

- История термина

- Как выплачивается купон

- Купить ПИФы

- Доходность облигаций российских эмитентов

- Типы облигаций

- Определение облигации в российском законодательстве

- Долгосрочные облигации в Европе

- Какие бывают ОФЗ

- Почему компании, правительства и муниципалитеты выпускают облигации?

- Доходность по ОФЗ — сколько можно заработать

- Историческая доходность

- Как зарабатывать на облигациях

- Где и как купить облигации в России?

- Что такое облигация простыми словами?

- Муниципальные облигации

- С чего начать

- Заключение

Что такое облигации

Облигация — это долговая ценная бумага с фиксированной доходностью. Компании выпускают облигации, чтобы взять деньги в долг у частных инвесторов, а затем вернуть их с процентами. Сколько процентов выплатит компания и когда вернет основную сумму долга, известно заранее.

Разберем на примере, как это работает. Допустим, к вам пришел приятель и попросил одолжить ему 50 000 рублей на покупку автомобиля. Он готов вернуть деньги только через год, зато с процентами — 10 000 рублей. Чтобы зафиксировать вашу договоренность, приятель составляет расписку, в которой указано, что через год он вернет вам 50 000 рублей, а до этого времени обязуется 4 раза выплатить по 2500 рублей в качестве процентов. По сути долговая расписка — это и есть облигация.

У каждой облигации есть эмитент, номинал, купоны и срок погашения. Расшифруем эти понятия:

Эмитент облигации — это компания или правительство.

Номинал — сумма, которую компания или правительство обязуется выплатить. Номинал российских облигаций, как правило, составляет 1000 рублей.

Купоны — процентные платежи, график которых известен заранее.

Срок погашения — дата, в которую компания или правительство обещает вернуть долг.

История термина

Наверно, вам интересно, откуда взялось сленговое выражение «стричь купоны»? Очень просто. Раньше, когда деревья были большими, а облигации – бумажными, на них отдельно печатали купоны – т.е. облигация выглядела как книжечка.

В дату даты выплаты купонов по облигациям держатель долговой бумаги приходил к эмитенту и говорил: «Гони мои деньги!» Тот отрезал купон от бонда и выплачивал деньги. «Книжечка» начинала выглядеть так.

А вот так выглядят отрезанные купоны (фото с сайта онлайн-аукциона auction.ru).

Когда все купоны были сострижены, то держатель облигации отдавал бумагу эмитенту и получал от него номинал бонда. Так всё работает и сейчас, но купоны, как правило, виртуальные.

Как выплачивается купон

Выплаты купонов по облигациям осуществляются эмитентом в строгом соответствии с графиком. Если происходит задержка хоть на день – объявляется технический дефолт. Обычно эмитенты перечисляют деньги брокерам заранее, чтобы те могли совершить выплату инвесторам день в день. Но по корпоративным облигациям иногда бывают задержки в 3-5 дней. Купоны по ОФЗ на моей памяти всегда выплачивались день в день.

Важно понимать, что цена облигации после выплаты купона снижается – также, как происходит дивидендный гэп. Это связано с двумя факторами:

- из компании уходят деньги, и ее финансовое состояние ухудшается;

- из облигации пропадает накопленный купонный доход.

О том, что такое НКД и как его учитывать – далее.

Купить ПИФы

Если вам не хочется разбираться в торговых программах или искать нужную бумагу, можно инвестировать средства в облигации через управляющую компанию (УК). Для этого достаточно купить пай в ПИФе (паевой инвестиционный фонд). ПИФ представляет из себя большой портфель с облигациями компаний из разных отраслей. Всю головную боль возьмёт на себя управляющий.

Сами управляющие утверждают, что вкладывать средства в облигации через них не только удобнее, но и выгоднее, чем самостоятельно, ведь за средствами присматривает профессионал.

«Прошлый год был очень успешным для рынка облигаций, и доходность облигационных ПИФов составила 13-14%», – рассказывает аналитик УК «Альфа-Капитал» Андрей Шенк.

Впрочем, ни один управляющий не может обещать гарантированную доходность, поэтому заработать на ПИФе можно как больше, так и меньше, чем на самостоятельно купленных облигациях.

Из суммы дохода нужно вычесть комиссии, которых в случае с управляющими компаниями гораздо больше, чем в случае с брокерами. Добавляется комиссия на управление (1-2% от активов фонда), скидки/надбавки, которые уплачиваются инвестором в момент покупки/погашении паев фонда. Всего от полученной прибыли придётся отнять ещё около 1,5-2% за управление и погашение пая. Впрочем, пай так же можно положить на ИИС и получить налоговый вычет в размере тех же 13% годовых.

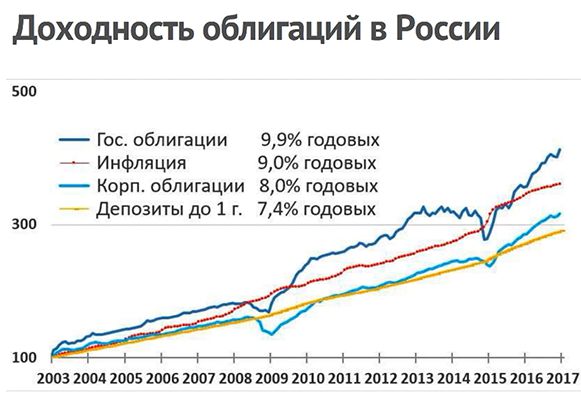

Доходность облигаций российских эмитентов

Доходность ценных бумаг в большинстве случаев больше, чем уровень инфляции и размер ставок по банковским депозитам.

Если рассматривать этот параметр для облигаций, следует иметь в виду, что на него огромное влияние оказывает их вид. О видах существующих облигаций, подробно и наглядно, написано тут.

Доходность облигаций в России

Доходность облигаций в России

Основными видами облигаций, которые обращаются на российском рынке являются:

- Федерального займа.

- Муниципальные.

- Корпоративные.

- Еврооблигации.

Облигации федерального займа

Облигации федерального займа или сокращенно ОФЗ являются самыми надежными, ведь они эмитируются Министерством финансов.

По своей сути они представляют собой займ, который государство получает от покупателей таких ценных бумаг. Гособлигации РФ помогают собрать денежные средства, необходимые для реализации определенного проекта.

ОФЗ делятся на следующие группы:

- краткосрочные со сроком до 12 месяцев;

- среднесрочные обращаются на рынке от одного года до пяти лет;

- долгосрочные имеют срок от пяти до тридцати лет.

Доходность государственных облигаций представляет собой определенный процент от номинала. Такие ценные бумаги обращаются на Московской Бирже.

Муниципальные облигации

Эмиссия муниципальных облигаций осуществляется субъектами Российской федерации, а также муниципалитетами, в качестве которых выступают города.

Выпуск таких ценных бумаг осуществляется в ситуациях, когда требуются средства для финансирования конкретных проектов. При этом облигации позволяют реализовать те из них, на которые недостаточно бюджетных средств.

Муниципальные долговые ценные бумаги считаются вторыми по уровню надежности. Однако на практике их дефолт маловероятен.

Это связано с тем, что подобные ценные бумаги по своей сути также гарантируются государством. Если муниципалитет или федеральный субъект приближается к ситуации банкротство, в обязательном порядке вмешивается правительство страны. Государство не допустит краха, ведь в этом случае его рейтинг также снизится.

В большинстве случаев при эмиссии муниципальных облигаций подразумевается страховка посредством золотовалютных резервов страны.

Поэтому чтобы определить надежность таких ценных бумаг, следует оценить размер этого показателя.

Обратите внимание!

Важно понимать, хватит ли резервов, чтобы покрыть муниципальные облигации при возникновении проблем

Корпоративные облигации

Эмиссия корпоративных облигаций осуществляется различными организациями. Риск по таким долговым ценным бумагам выше, чем по государственным.

Однако по этому критерию можно выделить три группы корпоративных долговых ценных бумаг:

- Надежные выпускаются популярными компаниями с серьезной репутацией. Уровень риска по ним находится почти на таком же низком уровне, как у гособлигаций. В большинстве случаев крупный пакет акций таких организаций принадлежит государству. Доходность таких корпоративных облигаций невысока и сопоставима с государственными.

- Ненадежные или корпоративные облигации второго эшелона имеют определенный уровень риска. Доходность облигаций определяется напрямую уровнем риска. Этот параметр может в несколько раз превышать прибыльность облигаций из предыдущей группы.

- Мусорные облигации эмитируются корпорациями третьего эшелона. Прибыль по ним может составлять сотни и даже тысячи процентов. При этом для таких ценных бумаг высок риск банкротства.

Корпоративные долговые ценные бумаги позволяют получать больше, чем доходность гособлигаций.

Типы облигаций

На рынке существует несколько различных типов облигаций. В зависимости от того, кто их эмитент (кто продает облигации) они бывают:

- казначейские (выпущенные министром финансов),

- муниципальные (выпущенные местными органами власти),

- корпоративные (выпущенные предприятиями),

- кооперативные (их эмитенты – кооперативные банки),

- облигации, выпускаемые другими странами.

Следует понимать, что эмитент, являющийся самым надежным (государство), как правило, предлагает инвесторам невысокую доходность. Корпоративные облигации для повышения степени заинтересованности платят более высокие ставки по купонам.

Как и депозиты, облигации могут иметь разный срок погашения:

- краткосрочные облигации – до 1 года,

- среднесрочные облигации – от 1 до 5 лет,

- долгосрочные облигации – более 5 лет,

- бессрочные облигации (приставки) – не имеют установленного срока погашения; их держатель получает так называемые бессрочная рента, то есть бесконечный поток процентов.

Также может отличаться метод начисления процентов:

- Облигации с фиксированной процентной ставкой,

- С плавающей ставкой. Плавающая процентная ставка определяется на основе межбанковской рыночной ставки, увеличенной за счет дополнительной маржи эмитента.

- Беспроцентные облигации, также известные как бескупонные или дисконтные (прибыль исходит от дисконта номинальной стоимости, а не от процентов).

Наиболее популярными среди российских эмитентов являются облигации с плавающей ставкой, в то время как дисконтные составляют менее 1% рынка.

Казначейские облигации

Казначейские облигации гарантированы Государственным казначейством и поэтому, по крайней мере теоретически, безрисковые. В соответствии с положениями Закона о государственных финансах расходы на обслуживание долга Государственного казначейства производятся до всех других расходов.

Это означает, что в случае каких-либо проблем государство сначала выкупит ваши облигации, а уже потом понесет другие расходы. Это делает государственные облигации наиболее безопасной формой сбережений.

Государство может выпускать облигации как в национальной валюте, так и иностранной.

Иностранные облигации выпускаются в иностранной валюте (долларах США, евро и т.д.). При этом инвестору до совершения покупки стоит оценить возможные колебания валютных курсов, которые могут резко снизить реальную прибыль и даже привести к убыткам.

С другой стороны, благоприятные колебания обменного курса также могут значительно увеличить нашу прибыль.

Казначейские ценные бумаги можно приобрести в любом отделении банка и в пунктах обслуживания клиентов. Казначейские облигации также можно приобрести удаленно через брокера.

Корпоративные облигации

Корпоративные облигации могут быть выпущены в форме частного или открытого размещения. Обычно более мелкие компании выбирают первый вариант, поскольку он требует меньше формальностей (например, нет необходимости готовить проспект эмиссии). Публичные выпуски, в свою очередь, обычно организуют брокерские конторы, поэтому информацию о них часто можно найти на сайтах крупных банков.

Одна корпоративная облигация обычно имеет номинальную стоимость 1000 рублей. Это значит, что даже человек с относительно небольшим стартовым капиталом может стать его владельцем.

Облигации, выпускаемые другими странами

В случае таких стран, как Германия или Швейцария – из-за действующих в этих странах отрицательных процентных ставок и очень высокой безопасности инвестиций – предлагаемая процентная ставка является отрицательной и составляет -0,2%. В настоящее время инвестор может получить относительно много, инвестируя в облигации Китая, Венгрии и Чили с быстрорастущей экономикой.

С другой стороны, у нас есть долговые обязательства, выпущенные странами, борющимися с различными экономическими проблемами, – Турцией и Кенией. В их случае предлагаемая процентная ставка превышает 10%, но увеличивается риск того, что облигации не будут погашены в установленный срок.

Вы также можете инвестировать в облигации иностранных компаний, котирующихся, например, на фондовой бирже в Штутгарте или Милане. Их покупка возможна через брокерские компании. Но и в этом случае (как и в случае с «казначействами») мы должны учитывать комиссии и необходимость совершать транзакцию на крупные суммы.

Определение облигации в российском законодательстве

В российском законодательстве имеется несколько определений облигации:

• В ст. 816 ГК РФ: облигация — это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права.

• В ст. 2 Федерального закона «О рынке ценных бумаг»: облигация — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

• в ст. 33 Федерального закона «Об акционерных обществах»: облигация удостоверяет право ее владельца требовать погашения облигации (выплату номинальной стоимости или номинальной стоимости и процентов) в установленные сроки.

Как следует из приведенных формулировок, второе определение облигации представляет собой уточнение первого определения облигации в отношении указания на форму выпуска облигации — путем эмиссии и на виды дохода по облигации — процент и дисконт, а третье определение облигации может рассматриваться просто как краткое определение облигации.

Долгосрочные облигации в Европе

Европа последней трети XX века достаточно активно росла, заметно просев лишь в середине 70-х — однако процентная ставка в локомотивах европейской экономики (Германии и Англии) менялась схожим с Америкой образом:

В середине 70-х на фоне нефтяного кризиса она во всех случаях достигает 15%, что сопровождается заметной инфляцией; однако в начале 80-х максимум обновляет лишь Англия, не дотягивая до 20% в США. После того, как в конце 80-х — начале 90-х ставка повышается до локального максимума в 10-15%, начинается ее снижение вплоть до нулевой отметки — повышения в области 2000 и 2008 года выглядят уже совсем небольшими относительно предыдущей истории. Ставка закономерным образом отражается на сползании доходности облигаций, в том числе долгосрочных:

С начала 2000 года Европа принимает форму Евросоюза с официальной валютой евро, введенной во многих странах. По почти единодушному мнению ввод оказался неудачным и ухудшил уровень жизни европейцев почти в два раза. Нынешняя ситуация для инвесторов отличается от всей предыдущей истории — депозитные ставки центрального европейского банка уже ушли в отрицательную зону:

Все это заставляет европейские власти искать пути для предотвращения оттока капиталов инвесторов — ведь сегодня немецкие долговые бумаги дают отрицательный доход при сроках погашения до 9 лет, французские — до 7 лет. И, как в случае с Америкой, наиболее простым выходом представляются облигации с увеличенным сроком обращения.

Одни из самых длинных облигаций в мире (не считая упомянутых ранее бельгийских) с ограниченным сроком действия были эмитированы в 2005 г. Великобританией и Францией сроком на 50 лет. Этой весной Франция повторила их эмиссию, к ней присоединилась Бельгия; кроме того, Ирландия и та же Бельгия в закрытом порядке разместили 100-летние бумаги.

Решение о выпуске 42-летних облигаций было принято в Швейцарии, в Италии вопрос пока что находится в стадии обсуждения. В поезд «сверхдлинных облигаций» уже села Испания с готовящимся новым выпуском 50-летних облигаций с датой погашения в 2066 году — первый выпуск таких облигаций с доходностью около 4% годовых был сделан двумя годами ранее.

Посредниками при нынешнем размещении должны выступить крупнейшие мировые банки: Barclays, Citigroup, BNP Paribas, Santander, Caixobank и Societe Generale, а размер средств, который планируется привлечь данным инструментом, оценивается испанцами в 2 млрд. евро. Это вполне реально — Франция в 2005 году привлекла примерно в три раза больше, хотя европейский рынок акций в этот период был на подъеме. Итого, за первую триаду 2016 года более 25% выпущенных европейских долговых бумаг имеют срок погашения не менее 12 лет.

Какие бывают ОФЗ

Вид облигации зависит от её купона. Он может быть фиксированный и переменный. Ставка фиксированного купона всегда одинаковая, а ставка переменного купона меняется перед каждым периодом и зависит от ставки RUONIA — рекомендательной, но не обязательной ставки однодневных рублёвых кредитов. Её называют индикативной ставкой. Это средняя ставка, по которой крупнейшие российские банки выдают кредиты друг другу на один день. Она очень близка к ключевой ставке. Значения RUONIA можно узнать на сайте Банка России.

Виды облигаций обозначают цифрами. Например, в ОФЗ 25083 первые две цифры — это вид, облигации с переменным купоном. Мы указали обозначения вида в скобках.

ОФЗ-ПК (26, 25) — облигации с переменным купоном. Чем выше ставка RUONIA, тем выше доходность ОФЗ-ПК.

Купон по ОФЗ-ПК — это среднее значение RUONIA за определенный период + фиксированная премия. Если ставка RUONIA меняется, то размер купона меняется тоже, и так вплоть до самого погашения. Выплаты по таким купонам могут быть 2−4 раза в год.

Доход инвестора — это переменный купон. Есть отдельный вид ОФЗ, у которых доходность привязана к инфляции — ОФЗ-ИН. Но в основном инвесторы используют облигации ПК, чтобы обезопасить себя от изменения ставки в сторону повышения. Обычно при росте ставки цена облигации падает и инвестор оказывается в убытке, а в облигациях ПК по-другому: доходность в следующем купоне после повышения ставки начнёт приближаться к её новому значению плюс премия. Если ставка снизится, то купон ПК тоже уменьшится, но всё же будет чуть выше за счёт премии.

ОФЗ-ПД (29) — облигации с постоянным купонным доходом. Минфин заранее обозначает ставку купона, например 7,85 % от номинала. Если номинал облигации 1000 ₽, размер купона будет 78,5 ₽ в год.

Инвестор купил 10 ОФЗ-ПД номиналом 1000 ₽ со сроком погашения 5 лет. Купонная ставка — 7,85 % годовых. Когда он предъявит облигации к погашению, то получит 3 925 ₽ купонного дохода (7,85 % х 5) и 10 000 ₽ за номинал облигаций. Итого 13 925 ₽. Конечно, с этих денег удержат комиссию, но это уже совсем другая история.

ОФЗ-ФД — облигации с фиксированным купонным доходом. Если постоянный купонный доход не меняется на протяжении всей «жизни» облигации, то фиксированный купонный доход меняться может, но на некоторый период. Например, сначала ставка будет 6 %, затем 5 %. При покупке облигаций купонный доход уже будет известен. Срок обращения таких облигаций больше 4 лет, а частота выплат по купону 4 раза в год.

Инвестор купил 10 ОФЗ-ФД номиналом 1000 ₽. Каждый год ставка купона чередуется: сначала 5 %, затем 6 %. За 5 лет инвестор получит такую прибыль: 10 000 ₽ + 500 ₽ + 600 ₽ + 500 ₽ + 600 ₽ + 500 ₽ = 12 700 ₽.

ОФЗ-АД (46, 48) — облигации с амортизацией долга. Эмитент не только платит по купонам, но и частично погашает долг. Эти облигации не слишком доходны, но если прогнозируется значительное увеличение процентных ставок, то ОФЗ-АД покупать выгодно. Владелец будет получать часть номинала и реинвестировать эти деньги в новые облигации.

Если вы хотите периодически пользоваться деньгами, но не хотите продавать активы, то такие ОФЗ тоже пригодятся, но встречаются они редко.

ОФЗ-ИН (51, 52) — облигации с индексируемым номиналом. Номинал индексируется на размер инфляции — если она растёт, то и номинал увеличивается. Когда закончится срок обращения, Минфин вернет сумму, проиндексированную на день возврата. Если же инфляция окажется отрицательной, Минфин всё равно вернёт не меньше 1000 ₽.

ОФЗ-н — «народные» облигации. Они выпущены специально, чтобы купить облигации мог любой желающий. Брокерский счёт при этом все равно нужен. ОФЗ-н не торгуются на бирже, их можно купить в банках, например в ВТБ, «Промсвязьбанке», «Сбербанке», «Почта Банке». Эти облигации выпускают на 3 года, потом они автоматически погашаются. Минимальная сумма покупки — 10 000 ₽.

ОФЗ-н можно досрочно погасить по номиналу. Если сделать это в течение первого года владения, то выплаченный и купонный доход будет потерян. Если после первого года владения — то доход сохранится. Подробнее узнать и купить облигации можно в приложении ВТБ Мои Инвестиции.

Пример по конкретному текущему выпуску ОФЗ-н

Купонный доход платят раз в полгода. Купонная ставка:

- первый купон — 4,10 % годовых;

- второй купон — 4,40 % годовых;

- третий купон — 4,70 % годовых;

- четвёртый купон — 5,00 % годовых;

- пятый купон — 5,30 % годовых;

- шестой купон — 5,73 % годовых.

Если вы купите облигации на 10 000 ₽, то вместе с номиналом получите назад 11 460 ₽.

Почему компании, правительства и муниципалитеты выпускают облигации?

Компании используют выручку от продажи облигаций как для покупки нового оборудования, инвестирования в исследования и разработки, так и для выкупа собственных акций, выплаты дивидендов акционерам, рефинансирования долга и финансирования слияний и поглощений.

Государственные облигации выпускаются правительствами для сбора средств для финансирования крупных, дорогих и долгосрочных проектов, как например строительство дорог, мостов, аэропортов, школ, больниц и т.д.

В случае с краткосрочными облигациями (КО), речь идёт о регулирования ликвидности банковской системы. Размещая свои КО, государство может регулировать денежную массу и инфляцию; корректировать курс национальной валюты; двигать капитал между секторами экономики; и регулировать неравномерные денежные потоки финансового рынка страны (например, когда налоговые поступления поступают в июне, а расходы происходят в течение всего года).

Также стоит добавить, что доходность по суверенному долгу служит бенчмарком или минимальными уровнями доходности для всех национальных рынков, исходя из которого можно оценивать все другие долговые инструменты.

Какие бывают виды облигаций?

- Корпоративные облигации – это долговые ценные бумаги, выпущенные частными и государственными компаниями.

- Облигации инвестиционного класса – облигации, которые имеют более высокий кредитный рейтинг, что предполагает меньший кредитный риск, чем высокодоходные корпоративные облигации.

- Высокодоходные облигации – облигации с низким рейтингов, высокой доходностью и повышенным риском.

- Муниципальные облигации – эмитентами выступают города, области, штаты, регионы, или отдельные республики с целью субсидирования местных программ или покрытия дефицита.

- Государственные облигации выпускают Министерства Финансов или Казначейства разных стран, что делает их безопасным и популярным вложением средств. В РФ они известны как ОФЗ – Облигации Федерального Займа. В США, государственные облигации выпускает Казначейство США (US Treasury), отсюда и название «Трежерис».

Облигации также различаются по типу предлагаемых процентных выплат. Многие облигации выплачивают фиксированную процентную ставку на протяжении всего срока их действия. Выплаты процентов называются купонными выплатами, а процентная ставка – купонной ставкой. При фиксированной купонной ставке выплаты по купонам остаются неизменными независимо от изменений рыночных процентных ставок. Другие облигации предлагают плавающие ставки, которые периодически меняются, например, каждые шесть месяцев. Эти облигации корректируют свои процентные выплаты в зависимости от изменений рыночных процентных ставок. Плавающие ставки основаны на индексе облигаций или другом ориентире. Например, плавающая ставка может равняться процентной ставке по определенному типу казначейских облигаций плюс 1%.

Дисконтные (бескупонные) облигации не предполагают выплату процентов до наступления срока погашения облигации. Таким образом, производится единовременная выплата при наступлении срока погашения, превышающая начальную цену покупки.

Доходность по ОФЗ — сколько можно заработать

Доходность по ОФЗ напрямую зависит от текущей ставки рефинансирования ЦБ РФ. Если ключевая ставка растёт, то новые выпуски имеют более высокую доходность. Обычно процентная ставка по облигациям федерального займа чуть ниже ставки рефинансирования.

Если сравнивать процентную ставку ОФЗ с банковскими вкладами, то они имеют практически одинаковую доходность (± 2%). При этом в разные промежутки времени выгодность одних, сменяется другими.

Вклад и облигация — в чём отличия, что выгоднее;

ОФЗ являются прямым отражением текущей ситуации в экономике страны и дальнейших ожиданий инвесторов. Гособлигации отражают доходность «безрисковой кривой» или по-другому «кривой доходности». Это доходность, которую можно получить с минимальными рисками.

Например, стоимость гособлигаций в ходе торгов на фондовой бирже повышается. Это отражает ожидание инвесторов о понижении ставки рефинансирования ЦБ. Если цена наоборот, падает, то это признак неблагоприятной ситуации в экономике, готовящейся повышенной инфляции, понижения курса национальной валюты или рецессии.

Сколько можно заработать на ОФЗ? Поскольку это самый надёжный финансовый инструмент, то и заработок по нему самый скромный. Как мы отметили выше, инвесторы могут рассчитывать только на доходность равную ставке рефинансирования.

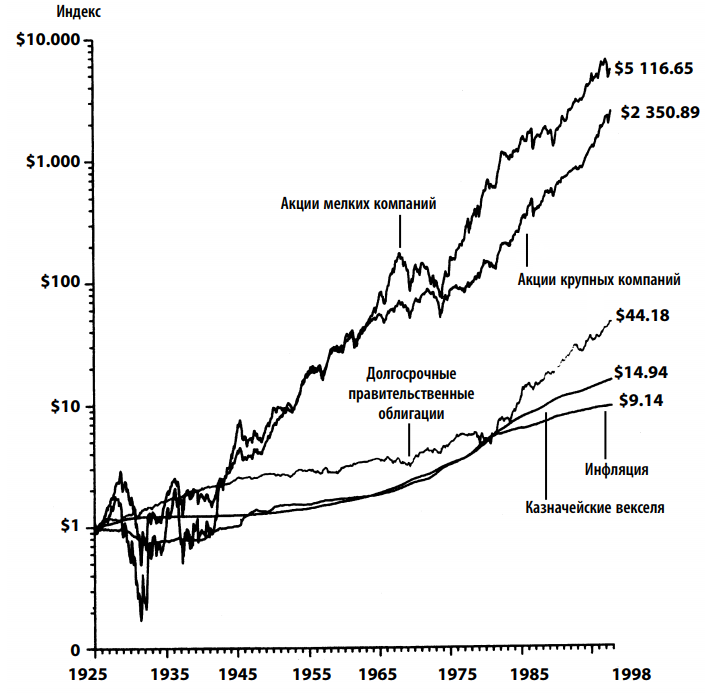

Историческая доходность

Историческая доходность коротких и длинных облигаций США в сравнении с инфляцией за 1925-1998 годы рассмотрена в книге Гибсона:

Здесь видно, что казначейские векселя США (сроком до 1 года) за 73 года увеличили сумму инвестора в 15 раз, а длинные облигации еще почти в три раза больше. При этом векселя оказались лишь чуть лучше инфляции. Интересно, что спустя более 50 лет с начала отсчета (в 1980 году) и короткие, и длинные облигации оказались вровень с инфляцией. Это произошло из-за взлета инфляции в 1970-е и долгосрочного периода роста ставок в 1945-1980 годах — рост ставок снижает курсовую стоимость облигаций.

Однако в начале 1980-х ставки вместе с инфляцией резко пошли вниз и доходность действующих длинных выпусков взлетела почти как котировки акций — что и видно на диаграмме. Так что американский инвестор в гособлигации 1940-1980 годов был бы скорее разочарован реальным результатом, тогда как инвестор 1980-2020 годов мог быть вполне доволен своим доходом.

Как зарабатывать на облигациях

Бонды позволяют зарабатывать и за счет купонного дохода, и при покупке (продаже) на изменении рыночной цены.

Основные факторы, влияющие на цену облигаций:

- Величина купонного дохода.

- Длительность периода до погашения.

- Уровень рыночных процентных ставок. В России он зависит от ключевой ставки ЦБ. При ее снижении ранее выпущенные облигации растут в цене, а новые выпускаются по более низким ставкам, и наоборот.

- Конъюнктура и ситуация на финансовом рынке. Например, при кризисных ситуациях в других сегментах инвесторы предпочитают покупку бондов.

- Финансовое состояние эмитента и его способность выполнить обязательства.

У облигаций есть доходность к погашению. Это внутренняя норма доходности (IRR). Простыми словами: сколько заработает инвестор от покупки к моменту погашения (в процентах годовых). Показатель учитывает доходность и по купону, и от изменения цены.

Чем ниже рыночная стоимость облигаций, тем выше доходность к погашению, и наоборот.

Сколько можно заработать

Доходность зависит от качества эмитента и срока погашения. Наиболее надежными считаются госбумаги. Так, размещенный Минфином выпуск облигаций федерального займа для населения (ОФЗ-Н) от 02.09.18 со сроком погашения до 3 лет имеет купонную доходность от 6,5 до 7,35 % годовых.

Доходность рублевых облигаций голубых фишек со сроком погашения 3–5 лет – 7,7–9,25 % годовых. На покупке бондов компаний второго эшелона можно заработать 9–11 % годовых. Наилучшие показатели по уровню доходности демонстрируют корпоративные бонды третьего эшелона – от 15 % годовых и выше.

Выгодно ли покупать

Облигации – это надежный консервативный инструмент пассивных инвестиций с определенной и понятной доходностью. Основная цель при их покупке – диверсификация и стабильные накопления.

Можно ли покупать на ИИС

Можно. Доступна покупка на ИИС облигаций российских эмитентов на Московской бирже, евробондов – на Московской и Санкт-Петербуржской биржах.

Где посмотреть список доступных для покупки

Прежде всего в торговом терминале брокера. В России есть два старинных сайта, посвященных облигациям, – Rusbonds и Cbonds. Множество нюансов о покупке бондох, их дозодности я узнал именно там.

Есть менее раскрученные ресурсы – smart lab, finanz, tradingview и др.

Сколько стоит 1 еврооблигация

Евробонды – это международный тип облигаций, выпускаемый эмитентами различных стран и доступный инвесторам в разных странах. Их предлагают многие крупные отечественные компании. Но покупка не из дешевых: минимальная цена евробонда на Московской бирже – 1000 USD.

Где и как купить облигации в России?

Купить бонды можно физическим способ или онлайн, второй способ быстрее и безопаснее. Для покупки облигации понадобится:

- Открыть брокерский счет. Он позволит торговать на бирже. Открыть брокерский счет можно в течение нескольких минут, в одном из наземных отделений или дистанционно (онлайн). Список брокеров с лицензией можно найти здесь.

- Поиск и покупка облигации. Как только счет будет создан, понадобится авторизоваться на сайте или в мобильном приложении брокера. Затем зайти в раздел «облигации», выбрать подходящую ценную бумагу, указать количество и приобрести. Процесс покупки бондов физическим лицом будет выглядеть так:

Что такое облигация простыми словами?

Облигация (от англ. bond) – это долговая ценная бумага, подтверждающая право ее владельца на получение от эмитента (кто выпустил облигацию) в оговоренный срок ее номинальную стоимость в денежном или ином имущественном эквиваленте. При этом компания-эмитент также обязуется выплатить накопленный доход в виде купонов, если таковой предполагается.

Купон по облигации — это % от номинала (цена, по которой была выпущена облигация), который эмитент облигации выплачивает за пользование средствами. С чем связано, что доход полученный по облигациям называют купоном? Дело в том, что раньше бонды существовали в бумажном виде. В период, когда владелец ценной бумаги получал выплату от эмитента, от облигации отрывался бумажный купон. Все это крепко вошло в обиход, в связи с чем слово «купон» по-прежнему актуально.

Простыми словами, облигация – это официально подтвержденный займ, который инвестор может дать государству (к примеру, России или США) или компании (к примеру, «Лукойлу» или «Норникелю») под проценты. В свою очередь государство или компания обязуется вернуть деньги и проценты по займу в оговоренный срок. Инструмент, который Роберт Кийосаки в книге «Богатый папа бедный папа» относит к категории – «чтобы не проиграть (не потерять)».

Почему доход по облигации называют купоном? Раньше облигации находились на руках у инвесторов в бумажном виде. Когда держатель получал выплату от эмитента, от облигации отрывался бумажный купон. Сейчас облигации в большинстве своем существуют в электронном виде, но термин купон прочно закрепился в лексиконе участников рынка.

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/maksimal-no-dostupno-obieiasniaem-chto-takoe-obligatsii-i-kak-na-nikh-zarabotat

Очень похоже на вклад в депозиты, не правда ли? Сравнение:

|

Доходность |

Процент дохода по вкладам в депозиты меньше, чем по облигациям. |

|

Уровень надежности |

У обоих инструментов – высокий. |

|

Купонный доход |

В большинстве случаев, при изъятии денежных средств с депозита раньше даты его завершения, проценты по вкладу аннулируются. В облигациях проценты не сгорают, они учитываются биржей каждый день обладания ценной бумагой. Начисления процентов (купонов) по облигациям за эти дни происходит в определенную дату. |

|

Ликвидность |

По некоторым облигациям бывает низкий спрос, поэтому «избавиться» от бумаг не всегда удается оперативно. У депозитов такой проблемы не встречается. |

Как формируется доход заимодавца?

Как работают облигации (упрощенная схема):

Как работают облигации (обычная схема, но не универсальная):

Муниципальные облигации

Если доходность текущих выпусков ОФЗ вас не устраивает, то обратите внимание на муниципальные облигации. По надежности они лишь немного уступают государственным бондам, но по доходности существенно превосходят

При уменьшении номинала снижается и доходность бонда. В строке «Амортизация» я указал, какой именно процент от номинала уже погашен. Номинал – везде 1000 рублей, поэтому, например, запись 35% означает, что погашено 350 рублей, и текущий номинал бонда составляет 650 рублей. 0% значит, что амортизации пока не производилось.

Рыночная цена указана в процентах к действующему номиналу.

Из обзора были исключены три муниципальные облигации с погашением в 2020 году: Мордовия Респ-34002, Карелия Респ-35017 и Хакасия Респ-35005.

| Выпуск | Кол-во выплат в год | Амор-тизация | Рыночная цена | НКД, в руб. | Дата погашения | Купон | Эффект. доход-ть к погашению |

| Мордовия Респ-34003 | 4 | 30% | 101,76% | 2,47 | 03.09.2021 | 11,7% | 10,24% |

| Томск Адм-34006 | 4 | 35% | 100% | 1,93 | 14.11.2021 | 9,83% | 10,20% |

| Хакасия Респ-35006 | 4 | 0% | 104,53% | 15,07 | 02.11.2023 | 11,7% | 10,12% |

| СПетербург-2-35002 | 2 | 0% | 95% | 19,91 | 04.12.2026 | 7,65% | 9,19% |

| Белгородская Обл-34012 | 4 | 0% | 97,12% | 7,69 | 05.08.2024 | 7,8% | 9,17% |

| Ярославская Обл-35014 | 4 | 20% | 102,07% | 5,48 | 19.05.2023 | 10% | 9,11% |

| Тамбовская Обл-35002 | 4 | 0% | 101,54% | 21,83 | 20.09.2023 | 9,6% | 9,10% |

| Самарская Обл-35012 | 4 | 0% | 102,10% | 21,39 | 21.06.2024 | 9,64% | 9,08% |

| Карач-Черкес Респ-35001 | 4 | 0% | 99,79% | 21,45 | 18.12.2024 | 8,7% | 9,06% |

| Карелия Респ-35018 | 4 | 0% | 98,44% | 8,77 | 15.10.2023 | 8% | 8,94% |

С чего начать

Начинать деятельность инвестора лучше всего с изучения информации по доходности облигаций и всех затратах во время совершения сделок. Облигации в России приобретаются двумя основными путями – через банк или через брокера.

В обоих случаях покупателю ценных бумаг предстоит оплачивать сопутствующие расходы в виде комиссий за сопровождение сделок, абонентские платы, комиссии за вывод средств и т.д

Важно изначально подсчитать предстоящие затраты и определить для себя наиболее оптимальный вариант покупки

В целом, выбор варианта инвестирования должен базироваться на изучении трёх критериев:

- надёжности компании-эмитента – покупатель акций должен удостовериться в платёжеспособности и доброй репутации фирмы, которую кредитует;

- доступности – чем сложнее процесс купли-продажи бумаг, тем меньше инвесторам хочется в него вникать;

- тарифах – некоторые более длительные по времени варианты покупки облигаций принесут в конечном итоге больше прибыли.

Все сделки по ценным бумагам происходят на фондовом рынке. Доступ к операциям можно получить только через брокерские компании.

Важно серьёзно подойти к процессу выбора брокера – от этого напрямую зависит успех дальнейшей деятельности

Заключение

Приобретение облигаций – один из распространенных способов инвестирования сбережений. Он имеет свои преимущества и недостатки, обусловленные сущностью этих ценных бумаг.

Облигации бывают государственными (ОФЗ) и коммерческими. Первая категория более надежна, но бывает менее прибыльной. К тому же условия федерального займа предусматривают некоторые ограничения ликвидности бумаг.

Для граждан (физических лиц) в 2021 году значительно упрощен процесс приобретения ОФЗ: снижена минимальная сумма, и практически упразднена комиссия. Для проведения операций с коммерческими бумагами им необходима регистрация в брокерской организации.

Опубликовано:

Добавить комментарий

Вам понравится