Значение ключевой ставки цб рф на сегодня, 10 июня 2021 года

Содержание:

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- Ключевая ставка ЦБ РФ

- Таблица ключевой ставки ЦБ РФ в 2021 году (изменения с 2013-го)

- Применение

- Как величина ключевой ставки отражается на нас с вами

- Ключевая ставка ЦБ РФ на сегодня 2018 год в таблице

- Влияние ключевой ставки на проценты по кредитам в банках

- Сферы использования

- Динамика ключевой ставки в таблице по годам

- Кто и как устанавливает

- Значение для бизнеса

- Где и как применяется ставка рефинансирования

- Ключевая ставка и налоговые штрафы

- Зачем Правительство повышает ключевую ставку?

- 2016-2017 годы

- Ключевая ставка ЦБ РФ на сегодня

- Что значит снижение ключевой ставки ЦБ для простых граждан?

- Кто и как устанавливает

- На что влияет ключевая ставка?

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 26 апреля по настоящее время | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Ключевая ставка ЦБ РФ

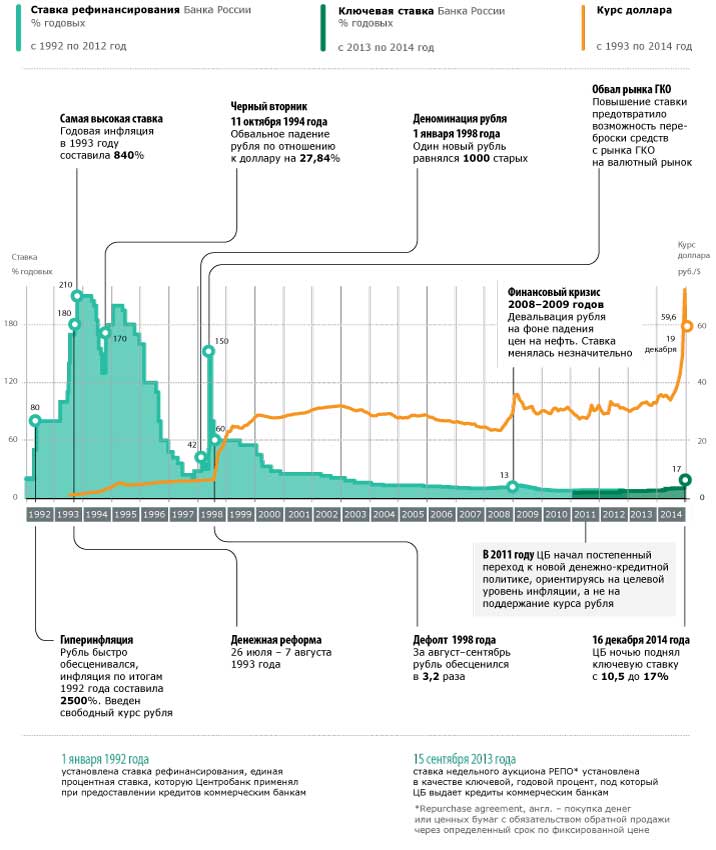

Первоначально ключевая ставка Банка России была установлена в сентябре 2013 года.

Значения ключевой ставки:

-

с 27.07.2020 — 4,25% (Решение Совета директоров ЦБ РФ от 24.07.2020, 18.09.2020, 23.10.2020, 18.12.2020, 12.02.2021)

-

с 22.06.2020 — 4,50% (Решение Совета директоров ЦБ РФ от 19.06.2020)

-

с 27.04.2020 — 5,50% (Решение Совета директоров ЦБ РФ от 24.04.2020, 20.03.2020)

-

с 10.02.2020 — 6,00% (Решение Совета директоров ЦБ РФ от 07.02.2020, 20.03.2020)

-

с 16.12.2019 — 6,25% (Решение Совета директоров ЦБ РФ от 13.12.2019)

-

с 28.10.2019 — 6,50% (Решение Совета директоров ЦБ РФ от 25.10.2019)

-

с 09.09.2019 — 7,00% (Решение Совета директоров ЦБ РФ от 06.09.2019)

-

с 29.07.2019 — 7,25% (Решение Совета директоров ЦБ РФ от 26.07.2019):

-

с 17.06.2019 — 7,50% (Решение Совета директоров ЦБ РФ от 14.06.2019):

-

с 17.09.2018 — 7,75% (Решение Совета директоров ЦБ РФ от 08.02.2019, 26.04.2019)

-

с 17.09.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 27.04.2018, 15.06.2018, 27.07.2018, 14.09.2018, 26.10.2018, 14.12.2018)

-

с 26.03.2018 — 7,25% (Решение Совета директоров ЦБ РФ от 23.03.2018, 27.04.2018, 15.06.2018, 27.07.2018) более подробно:

-

с 12.02.2018 — 7,50% (Решение Совета директоров ЦБ РФ от 09.02.2018)

-

с 18.12.2017 — 7,75% (Решение Совета директоров ЦБ РФ от 15.12.2017)

-

с 30.10.2017 — 8,25% (Решение Совета директоров ЦБ РФ от 27.10.2017)

-

с 18.09.2017 — 8,50% (Решение Совета директоров ЦБ РФ от 15.09.2017);

-

с 19.06.2017 — 9,00% (Решение Совета директоров ЦБ РФ от 16.06.2017, 28.07.2017);

-

с 02.05.2017 — 9,25% (Решение Совета директоров ЦБ РФ от 28.04.2017)

-

с 27.03.2017 — 9,75% (Решение Совета директоров ЦБ РФ от 24.03.2017)

-

с 19.09.2016 — 10% (Решение Совета директоров ЦБ РФ от 16.09.2016, 28.10.2016, 16.12.2016, 03.02.2017)

-

c 14.06.2016 — 10,5% (Решение Совета директоров ЦБ РФ от 10.06.2016. Решением ЦБ РФ от 29.07.2016 сохранена)

-

с 03.08.2015 — 11% (Решениями ЦБ РФ от 30.10.2015, 11.12.2015, 29.01.2016 от 18.03.2016, 29.04.2016 сохранена)

-

с 16.06.2015 — 11,5%

-

с 05.05.2015 — 12,5%

-

с 16.03.2015 — 14%;

-

с 02.02.2015 — 15%;

-

с 16 декабря 2014 года — 17,0 %

-

с 12 декабря 2014 года — 10,5 %;

-

с 5 ноября 2014 года — 9,5 %;

-

с 25 июля 2014 года — 8,0 %;

-

с 25 апреля 2014 года — 7,5 %;

-

с 3 марта 2014 года — 7,0 %;

-

с 13 сентября 2013 года — 5,5 % годовых;

Примечание: следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23.04.2021

Информация размещена 22 декабря 2014 года. Дополнена — 04.02.2015, 14.03.2015, 30.04.2015, 15.06.2015, 31.08.2015, 18.03.2016, 10.05.2016, 10.06.2016, 16.09.2016, 24.03.2017, 27.10.2017, 12.02.2018, 15.12.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Таблица ключевой ставки ЦБ РФ в 2021 году (изменения с 2013-го)

Ключевая ставка ЦБ РФ не повышалась с 2018 года. Ее снижение на протяжении трех лет положительно повлияло на экономическую активность, кредиты для юридических и физических лиц стали несколько дешевле. Прогнозировать дальнейшее изменение показателя еще рано. Совет директоров главного финансового регулятора считает, что экономические параметры за последние несколько месяцев ухудшились. В частности, инфляция уже точно превысит ожидаемый лимит в 4% и составит 5–5,5%.

|

Начало действия |

% |

|---|---|

|

22.03.2021 |

4,5 |

|

с 27.07.2020 по 19.03.2021 |

4,25 |

|

с 22.06.2020 по 25.07.2020 |

4,5 |

|

с 27.04.2020 по 20.06.2020 |

5,5 |

|

с 10.02.2020 по 18.06.2020 |

6 |

|

с 16.12.2019 по 08.02.2020 |

6,25 |

|

с 28.10.2019 по 14.12.2019 |

6,5 |

|

с 09.09.2019 по 26.10.2019 |

7 |

|

с 29.07.2019 по 07.09.2019 |

7,25 |

|

с 17.06.2019 по 27.07.2019 |

7,5 |

|

с 17.12.2018 по 15.06.2019 |

7,75 |

|

17.09.2018 |

7,5 |

|

26.03.2018 |

7,25 |

|

12.02.2018 |

7,5 |

|

18.12.2017 |

7,75 |

|

30.10.2017 |

8,25 |

|

18.09.2017 |

8,5 |

|

19.06.2017 |

9 |

|

02.05.2017 |

9,25 |

|

27.03.2017 |

9,75 |

|

19.09.2016 |

10,0 |

|

14.06.2016 |

10,5 |

|

03.08.2015 |

11 |

|

16.06.2015 |

11,5 |

|

05.05.2015 |

12,5 |

|

16.03.2015 |

14 |

|

02.02.2015 |

15 |

|

16.12.2014 |

17 |

|

12.12.2014 |

10,5 |

|

05.11.2014 |

9,5 |

|

28.07.2014 |

8 |

|

28.04.2014 |

7,5 |

|

03.03.2014 |

7 |

|

13.09.2013 |

5,5 |

Следующее заседание ЦБ РФ по ключевой ставке было запланировано на 08.02.2019.

Применение

Главное, на что влияет размер ключевой ставки — на то, какие проценты будут по кредитам и по вкладам для частных клиентов и компаний.

Чем ниже значение, тем на более привлекательных условиях банки возьмут у Центробанка кредит. А значит, смогут прокредитовать своих клиентов под меньший процент. Если размер ставки увеличится, то и банки будут вынуждены перейти на более высокие проценты.

Аналогична и ситуация с депозитами — чем выше тот процент, под который Банк России принимает депозиты, тем лучше условия коммерческие банки смогут предложить своим клиентам. И наоборот — при снижении ставки линейка оформляемых вкладов теряет привлекательность, так как сами банки оформляют у Ценробанка депозиты под меньший процент.

Как величина ключевой ставки отражается на нас с вами

Как уже говорилось выше, уровень ключевой ставки определяет тот процент, под который коммерческие банки могут кредитоваться у ЦБ. Следовательно, чем выше значение этой ставки, тем под больший процент они (коммерческие банки) дают кредиты населению.

ЦБ РФ напрямую с населением работать не может, он работает только с банками. Таким образом, получается, что коммерческие банки выступают в роли своего рода прослойки между Центральным банком и населением страны. Допустим коммерческий банк, взял кредит у ЦБ, а затем сам, в свою очередь, выдал кредиты населению. Банку необходимо зарабатывать, поэтому взяв кредит, например под 10%, он выдаёт его населению уже под 15-20%. То есть банк всегда делает определённую наценку, учитывающую как его риски и издержки, так и прибыль.

Таким образом, получается, что чем больше размер ключевой ставки, тем дороже кредиты в стране (больше проценты по ним). Но с другой стороны, увеличиваются и проценты по вкладам (банковским депозитам, государственным облигациям и пр.).

А чем размер ключевой ставки ниже, тем ниже стоимость кредитов. Поэтому предприятия производящие товары и услуги, могут брать кредит на более выгодных условиях, что приводит к снижению себестоимости производимой ими продукции. Соответственно, снижение ключевой ставки косвенно влияет на то, что цены в магазинах становятся более доступными.

Ключевая ставка ЦБ РФ на сегодня 2018 год в таблице

Ключевая ставка ЦБ РФ на сегодня составляет 7,75%. Она всегда опубликована на сайте Центробанка.

За предыдущие 2 года она принимала следующие значения:

| Период, когда она действовала | Значение, в % |

| С 17-12-2018 по 10-02.2019 | 7,75 |

| С 17-09-2018 по 16-12.2018 | 7,50 |

| С 26-03-2018 по 16-09-2018 | 7,25 |

| С 12-02-2018 г. | 7,50 |

| С 18-12-2017 г. до 11-02-2018 г. | 7,75 |

| С 30-10-2017 г. до 17-12-2017 г. | 8,25 |

| С 18-09-2017 г. до 29-10-2017 г. | 8,50 |

| С 19-06-2017 г. до 17-09-2017 г. | 9,00 |

| С 02-05-2017 г. до 18-06-2017 г. | 9,25 |

| С 27-03-2017 г. до 01-05-2017 г. | 9,75 |

| С 19-09-2016 г. до 26-03-2017 г. | 10,00 |

Передвижение ставки вверх или вниз происходит по базисным пунктам. Изменение показателя, которое произошло 12 февраля показывает, что ставка была уменьшена на 25 базисных пунктов.

Влияние ключевой ставки на проценты по кредитам в банках

При небольшой ключевой ставке банки могут позволить себе брать большие кредиты в Центральном Банке и не взимать большие проценты для перекредитования их физическим, юридическим лицам. Но чтобы заработать эти коммерческие учреждения пользуются этими деньгами не для того чтобы давать их населению, а для вкладывания их в валюту.

При этой купле/продаже они получают большую доходность. Чтобы предотвратить такое не правильное распределение средств, органы ЦБ искусственно подымают ставку.

Если банки не проводят махинаций с денежными средствами, тогда они предоставляют возможность населению:

- Получить кредит под залог своего участка.

- Получить кредит под залог собственного автомобиля.

- Произвести кредитование под самый низкий, выгодный процент.

- При предоставлении минимальных документов или только по паспорту клиента.

- Предоставляют беспроцентные кредиты на небольшой срок.

- Предоставляют кредит для пенсионеров с низкой процентной ставкой.

- Возможность молодым семьям взять ипотеку имея средний доход.

- Получить нужную сумму на открытие малого или большого бизнеса.

На данный момент один из лидеров Сбербанк снизил процентную ставку на вклады для населения и его примеру последовали многие другие банки, снижая начисления на 0.2-0.3% на вклады в национальной валюте. Денежно-кредитная политика страны никогда не будет понятной обычным людям.

Их интересуют зачем завышены проценты по кредитам и когда произойдет низкая инфляция, доступные кредиты. Эти два показателя не могут поддержать экономику государства, так как доступные всем кредиты ведут к переизбытку, обесцениванию денежных средств.

Также многих соотечественников может интересовать такой простой вопрос «при уменьшении ключевой ставки может ли банковское учреждение пересчитать процент по предоставленным кредитам?», если нет – тогда почему? Все просто – чтобы это узнать, нужно более внимательно прочитать свой договор, в котором подобное условие написано.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Динамика ключевой ставки в таблице по годам

| Дата принятия | Ставка | Подробнее (причина) |

| 23 апреля 2021 — | 5 | Темпы роста потребительских цен |

| 27 июля 2020 — 23 декабря 2020 | 4,25 | Пандемия |

| 22 июня 2020 — 26 июля 2020 | 4,50 | Пандемия |

| 27 апреля 2020 — 21 июня 2020 | 5,50 | Пандемия |

| 10 февраля 2020 — 26 апреля 2020 | 6,00 | Замедление инфляции происходит быстрее, чем прогнозировалось. |

| 16 декабря — 9 февраля 2020 г. | 6,25 | Быстрое замедление инфляции |

| 28 октября — 15 декабря 2019 г. | 7,00 | Экономический спад в России |

| 09 сентября 2019 г. — 27 октября 2019 г. | 7,00 | Экономический спад в России |

| 29 июля 2019 г. — 8 сентября 2019 г. | 7,25 | Замедление мировой экономики |

| 17 июня 2019 г. — 28 июля 2019 г. | 7,50 | Замедление мировой экономики |

| 17 декабря 2018 г. — 16 июня 2019 г. | 7,75% | Инфляционные риски |

| 17 сентября 2018 г. — 16 декабря 2018 г. | 7,50% | Инфляционные риски |

| 26 марта 2018 г. — 16 сентября 2018 г. | 7,25% | Рост НДС до 20% |

| 12 февраля 2018 г. — 25 марта 2018 г. | 7,25% | Низкая инфляция |

| 23 марта 2018 года | 7,25% | Ключевая ставка 7,25% |

| 9 февраля 2018 года | 7,50% | Ключевая ставка 7,50% |

| 15 декабря 2017 года | 7,75% | Ключевая_ставка_7,75% |

| 27 октября 2017 года | 8,25% | Ключевая ставка 8,25% |

| 15 сентября 2017 года | 8,50% | Ключевая ставка 8,5% |

| 28 июля 2017 года | 9,00% | Низкая инфляция |

| 16 июня 2017 года | 9,00% | Ключевая ставка 9,00% |

| 02 мая 2017 года | 9,25% | Ключевая ставка 9,25% |

| 27 марта 2017 года | 9,75% | Ключевая ставка 9,75% |

| 16 декабря 2016 года | 10,0% | Ключевая ставка 10,0% |

| 28 октября 2016 года | 10,0% | Ключевая ставка 10,0% |

| 16 сентября 2016 года | 10,0% | Ключевая ставка 10,0% |

| 29 июля 2016 года | 10,5% | Ключевая ставка 10,5% |

| 10 июня 2016 года | 10,5% | Ключевая ставка 10,5% |

| 29 апреля 2016 года | 11,0% | Ключевая ставка 11,0% |

| 11 декабря 2015 года | 11,0% | Ключевая ставка 11,0% |

| 31 июля 2015 года | 11,0% | Ключевая ставка 11,0% |

| 15 июня 2015 года | 11,5% | Ключевая ставка 11,5% |

| 30 апреля 2015 года | 12,5% | Ключевая ставка 12,5% |

| 16 марта 2015 года | 14,0% | Ключевая ставка 14,0% |

| 30 января 2015 года | 15,0% | Ключевая ставка 15,0% |

| 15 декабря 2014 год | 17,0% | Ключевая ставка 17,0% |

| 10 декабря 2014 года | 10,5% | Ключевая ставка 10,5% |

| 5 ноября 2014 года | 9,5% | Ключевая ставка 9,5% |

| 25 июля 2014 года | 8,0% | |

| 25 апреля 2014 года | 7,5% | |

| 1 марта 2014 года | 7,0% | |

| 13 сентября 2013 г. — 2 марта 2014 г. | 5,5% |

Поделиться с друзьями

Ссылки по теме:

Кто и как устанавливает

Ключевую ставку Банк России изменяет много раз за год. Устанавливает ее совет директоров Центрального банка на специальном заседании, которое проводится раз в шесть недель. Для определения актуальной цифры производится анализ многих экономических факторов. В каждой информационной публикации регулятора описывается, на основании каких финансово-экономических явлений установили текущее значение. Обычно специалисты регулятора принимают в расчет следующие критерии:

- колебания курса валют;

- темп инфляции;

- динамика уровня потребления;

- динамика кредитования.

Этот список далеко не полный, в него включаются многие другие факторы, которые имеют как внутриэкономическое, так и внешнее происхождение. Например, последнее свое решение ЦБ мотивировал высокими инфляционными рисками и рисками со стороны внутренних и внешних условий и реакцией на них финансовых рынков. Банкиры прогнозируют возврат к целевому показателю 4% не ранее первой половины 2022-го.

Значение для бизнеса

Повышение ключевой ставки имеет особый смысл для предпринимателей. Это значит, что привлекать заемные средства стало дороже, а это неизменно затрудняет расширение бизнеса и привлечение инвестиций. Кроме того, этот показатель влияет на сумму штрафов в пользу контрагентов и налоговиков. Использование КС для расчета суммы долга предусмотрено .

Повышение этого процентного показателя свидетельствует об отрицательной динамике экономических процессов в стране: нестабильности и некоторой экономической неопределенности. В периоды экономической неопределенности растет потребность в накоплении средств и снижается уровень потребления.

Где и как применяется ставка рефинансирования

Поскольку ключевая ставка (ставка рефинансирования, учетная ставка) является официально установленной государством стоимостью денег, то именно этот индикатор применяется в законодательстве для расчета различных платежей, связанных с использованием денежных средств.

Например, исходя из ключевой ставки определяются проценты, которые должна выплатить сторона, необоснованно удерживающая (не возвращающая или не уплачивающая) деньги по договору (п. 1 ст. ГК РФ). Эта же ставка применяется и в том случае, когда получатель задерживает возврат ошибочно перечисленных ему денег (п. 2 ст. ГК РФ).

Также значение ключевой ставки учитывается при определении величины процентов, подлежащих уплате по договору займа, если стороны не установили свою ставку или прямо не указали, что заем является беспроцентным (п. 1 ст. ГК РФ; также см. Договор беспроцентного займа: с кем его можно заключить, и как его правильно составить). И эта же ставка применяется в ситуации, когда банк задержал исполнение платежного поручения или по ошибке списал деньги со счета (ст. ГК РФ).

Используется ставка рефинансирования и в трудовом законодательстве. Так, согласно статье ТК РФ, за несвоевременную выдачу работникам заработной платы, отпускных, премий, больничных и прочих сумм, работодатель должен заплатить компенсацию. Ее величина зависит от ключевой ставки ЦБ РФ.

Но, пожалуй, самое широкое распространение ставка рефинансирования получила в налоговой сфере. Здесь она применяется при подсчете сумм, причитающихся как в пользу государства, так и в пользу налогоплательщиков.

Например, именно по ставке рефинансирования рассчитываются проценты за несвоевременный возврат переплаты по налогам, включая возмещение НДС, сборам, страховым взносам, пеням и штрафам (ст. , и НК РФ).

Также ставка рефинансирования применяется для расчета процентов, которые налоговый агент должен перечислить физлицу в случае несвоевременного возврата излишне удержанного НДФЛ (п. 1 ст. НК РФ).

Кроме этого, ставка рефинансирования используется в формулах, по которым рассчитываются налоговые обязательства. Так, от размера указанной ставки зависит, возникает ли у физлица материальная выгода от экономии на процентах за пользование заемными средствами (ст. НК РФ). Используется этот показатель и в статье НК РФ, которая регулирует порядок учета в доходах и расходах процентов по займам, если таковые получены от «своих» организаций или ИП. Еще один случай применения ставки рефинансирования содержится в подпункте 3 пункте 1 статьи НК РФ, который устанавливает правила определения базы по НДС в отношении процента (дисконта) по векселям.

Итак, ставка рефинансирования ЦБ РФ, которая сегодня приравнена к ключевой ставке и меняется одновременно с ней, важный показатель. Он необходим для правильного расчета налоговых обязательств в 2021 году, а также пеней за несвоевременную уплату налогов и процентов при возврате переплаты. Также ставка рефинансирования применяется для расчета компенсаций во взаимоотношениях с работниками и штрафных санкций по гражданско-правовым договорам.

Ключевая ставка и налоговые штрафы

На сегодняшний день, при повышении процентности на кредитование, бизнесменам стало выгоднее не платить вовремя налоги в бюджет. По статистике виден большой рост долга по уплате пени, штрафов, налоговых обложений.

Это отрицательно сказывается на экономике страны. Законодательная власть из-за роста таких показателей приняло решение при на считывании пени за несвоевременную уплату налогов учитывать ключевую, а не ставку рефинансирования.

При таком переходе будет ощутимой разница, так как эти две ставки кардинально отличаются и не являются равными. ЦБ рассмотрел изменения, которые внеслись в Налоговый кодекс, упростившие этот переход. Все статьи, где упоминалось слово рефинансирование, были переделаны под ключевую ставку.

Следуя средневзвешенному решению для того чтобы пресечь неуплату налоговых санкций, и чтобы не страдал бюджет, при взятии кредитования у Центробанка тоже нужно оплачивать налоги по его пользованию.

Зачем Правительство повышает ключевую ставку?

Если повышение процентной ставки негативно сказывается на экономике, зачем же тогда его вообще практиковать?

Повышение ключевой ставки — вынужденная временная мера, призванная сдержать инфляционные процессы, прежде всего, падение национальной валюты.

Высокая ключевая ставка делает невыгодными валютные спекуляции коммерческих банков, которые весьма процветают при сниженном кредитном проценте. Искушение взять кредит по низкой ставке и закупить на эти средства иностранную валюту слишком велико, и при низкой кредитной ставке все коммерческие банки начинают злоупотреблять этой операцией. А это приводит к падению рубля.

Поэтому Правительство и оперирует уровнем ключевой ставки, чтобы сбалансировать этот процесс на приемлемом экономическом уровне.

2016-2017 годы

10 июня 2021 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2016 года Банк России снизил ключевую ставку до 10%.

24 марта 2021 года ЦБ впервые с 2014 года опустил ставку ниже 10% — до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября ( до 8,5%), 27 октября (до 8,25%) и 15 декабря (до 7,75%).

Ключевая ставка ЦБ РФ на сегодня

Ключевая ставка ЦБ РФ с 26 апреля 2021 года составляет 5% годовых.

Совет директоров Банка России принял решение повысить уровень ключевую ставку сразу на 0.5 п.п. Баланс рисков смещен в сторону проинфляционных. Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%.

В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

В прогнозе ЦБ появилась новая строчка с прогнозом средней ключевой ставки за год. На 2021г этот прогноз — 4.8-5.4%. С учетом сегодняшнего повышения средняя ставка с начала года по 11 июня (следующее заседание ЦБ) составит 4.5%. Чтобы средняя ставка за год составила 4.8% (нижняя граница прогноза ЦБ), Банк России должен оставить её на текущем уровне (5.0%) до конца года. Чтобы она составила 5.4% (верхняя граница прогноза ЦБ), с 11 июня и до конца года она должна равняться в среднем 6.1%. Это значит, что на конец года возможно и 6.5%.

Ключевая ставка ЦБ РФ – таблица на сегодня в 2021 году

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 23.04.2021 года | 5,00 (текущий уровень) (повышена на 0,5%) | 26.04.2021 года |

| 19.03.2021 года | 4,50 (повышена на 0,25%) | 22.03.2021 года |

| 24.07.2020 года | 4,25 (понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

Что значит снижение ключевой ставки ЦБ для простых граждан?

Для простых российских граждан снижение ставки Центробанка в первую очередь означает снижение ставок по кредитам и депозитам, объясняет экономический обозреватель Anews Александр Яковлев. Ведь ставка ЦБ служит ориентиром для банков, которые принимают деньги на вклады под проценты и выдают займы.

Так, в течение 2019 года ставки по ипотеке резко упали вслед за ставкой ЦБ и опустились к уровню 10%. Но и доходность депозитов стала гораздо ниже, чем в 2018 году.

Если Центробанк продолжит смягчать кредитно-денежную политику (а предпосылки к этому есть), ключевая ставка вообще уйти к отмек 6,5% еще до конца 2019 года. Вывод: хотите взять ипотеку — лучше подождите, пока ставка еще немного снизится.

Кто и как устанавливает

Ключевую ставку Банк России изменяет много раз за год. Устанавливает ее совет директоров Центрального банка на специальном заседании, которое проводится раз в шесть недель. Для определения актуальной цифры производится анализ многих экономических факторов. В каждой информационной публикации регулятора описывается, на основании каких финансово-экономических явлений установили текущее значение. Обычно специалисты регулятора принимают в расчет следующие критерии:

- колебания курса валют;

- темп инфляции;

- динамика уровня потребления;

- динамика кредитования.

Этот список далеко не полный, в него включаются многие другие факторы, которые имеют как внутриэкономическое, так и внешнее происхождение. Например, последнее свое решение ЦБ мотивировал высокими инфляционными рисками и рисками со стороны внутренних и внешних условий и реакцией на них финансовых рынков. Банкиры прогнозируют возврат к целевому показателю 4% не ранее первой половины 2022-го.

Правовые документы

- Указание Банка России от 11.12.2015 N 3894-У

- Статья 395 ГК РФ. Ответственность за неисполнение денежного обязательства

На что влияет ключевая ставка?

Рассуждая над тем, от чего зависит ключевая ставка, предлагаю обратить внимание не только на внутренние факторы страны, но и макроэкономические по всему миру. Основное правило: чем выше ключевая ставка, тем ниже уровень инфляции и деньги могут попросту обесцениться

Уменьшение ставки приводит к уменьшению уровня цен

Но при этом важно соблюдать баланс. ЦБ определил ключевой уровень, ниже которого не может снижаться ставка, и он составляет 4%

В противном случае — не просто замедление, а практически стагнация финансовых процессов. Как следствие, экономика не сможет успевать за активным ростом спроса, что приведет к тому, что наступит экономический коллапс. На простом примере объясню: чтобы продать молоко, надо купить теленка (в том числе, взяв кредит), выкормить его и дождаться, пока корова будет давать молоко, а это все временные затраты.

Инфляция

Чем выше ключевая ставка, тем медленнее инфляция, по сути, деньги медленнее обесцениваются, а цены не так быстро должны снижаться. Если ЦБ идет на такой решительный шаг, то многие магазины моментально поднимают цены, а национальная валюта падает в стоимости. Когда вы знаете, что такое инфляция и ее основные характеристики, то сможете быстро сориентироваться в том, что именно делать с запасами в рублях.

Курс валют

Если ключевая ставка невысокая, то это, следующим образом, отражается на курсе «деревянного»:

- Банки скупают иностранную валюту.

- Курс иностранной валюты снижается, поскольку на рынке появляется много свободных рублей.

Это самое время инвестировать в рубль, поскольку процесс повышения и снижения ставки цикличный, а значит, при повышении ключевой ставки национальная вырастит и валютные спекуляции перестанут быть выгодными.

Проценты по кредитам

В случае, если ставка снижена, процент по кредитам становится более привлекательным, а количество выданных займов стремительно растет. При этом наблюдается ситуация развития потребительской философии, ведь часто банки предлагают слишком выгодные условия кредитования, как следствие, клиенты «покупаются» на это и не всегда рассчитывают свои финансовые возможности.

Проценты по вкладам

Здесь же ситуация обратная. Поскольку частный банк выступает, своего рода, прослойкой между ЦБ и клиентом, то ему надо заработать как можно больше средств, чтобы отдать свой заем. Следовательно, все усилия будут направлены на кредиты, а ставки по депозитам и в рублях, и в иностранной валюте будут снижаться. Именно поэтому не рекомендую работать исключительно с банковскими вкладами в качестве пассивного источника вложений, а использовать инструменты БКС инвестиций, онлайн-проектов, краудсерфинга.

Налогообложение физических лиц

Изменение ключевой ставки влияет на размер пеней за несвоевременную уплату налогов и страховых взносов. Последние изменения в размер пени были внесены в законодательство РФ в 2017 году. На текущий момент они выглядят так:

- для физических лиц — 1/300 действующей ставки рефинансирования;

- для организаций 1/300 ставки до 30 календарных дней просрочки;

- в случае просрочки 1/300 актуальной и 1/150 ставки, которая действует, начиная с 31 дня такой просрочки.

К показателю прямо привязаны некоторые способы расчета налога, что указаны не только в налоговом, но и гражданском кодексе.