Оформление ипотеки в тинькофф банке: программы кредитования, требования к заемщикам

Содержание:

- Особенности ипотеки от Тинькофф Банка

- Условия

- Условия выдачи ипотечного кредита

- Ипотечные программы и процентные ставки

- Ипотека в Тинькофф банке — условия и ставки 2021 года

- Порядок подачи заявки на ипотеку

- Надежность банка и рейтинг

- Список ипотеки «Тинькофф Банка»

- Ипотечные программы от Тинькофф

- Преимущества и недостатки по сравнению с классической ипотекой

- Альтернативные варианты первоначального платежа

- Условия льготной ипотеки под 6,5%. Она действует до 1 июля 2021 года

Особенности ипотеки от Тинькофф Банка

В чем же особенность ипотечного предложения от Тинькофф Банка?

Во-первых, банк работает исключительно в онлайн-режиме и не имеет офисов по всей России. Поэтому подача заявки и решение проблемных вопросов происходит только через интернет. Согласитесь, далеко не всем такой подход кажется удобным, тем более по ипотеке, когда возникает масса нюансов.

Во-вторых, Тинькофф Банк не выдает ипотечные кредиты, а выступает посредником между вами и банками-партнерами. Другими словами, подписывать кредитный договор вы будете в офисе, например, Газпромбанка, Уралсиб или другого банка, с которым у Тинькофф заключен договор.

Функции Тинькофф Банка в рамках сотрудничества с банками-партнерами:

- Консультации клиентов по параметрам и требованиям ипотечных программ.

- Прием, хранение и передача банку документов по сделке.

- Проверка пакета документов на соответствие требованиям партнеров.

- Взаимодействие со страховыми и оценочными компаниями.

- Согласование между сторонами условий проведения ипотечной сделки.

Тогда чем же может привлечь такая форма сотрудничества:

- вы подаете один комплект документов, который банк рассылает по всем своим партнерам;

- вы можете получить одобрение сразу из нескольких банков и выбрать лучшие условия;

- по утверждению банка он добивается от партнеров меньшей процентной ставки, чем, если бы вы обратились к ним напрямую;

- Тинькофф закрепляет за вами персонального менеджера, который должен взять на себя решение возникающих проблем.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Так ли все на самом деле? Я могу проверить это только путем анализа отзывов клиентов. Их достаточно много, результаты в конце статьи.

Официальная информация от Тинькофф сообщает, что партнеры готовы дать скидку от процентной ставки в следующем размере.

Условия

Взять ипотеку в Тинькофф можно без подтверждения дохода. На условия сделки влияет вид приобретаемой собственности, срок кредитования, а также финансовое положение заемщика. Основные условия и возможности:

- Заявка рассматривается 2-3 дня.

- Требования к соискателю: гражданство РФ, регистрация на территории России, постоянный доход. Денег, которые человек получает ежемесячно должно хватать не только на погашение долга, но также на достойное проживание.

- Потребуется минимум документов: сканы паспорта, СНИЛС, справки 2 НДФЛ. Для ИП: фото паспорта, ИНН, налоговых деклараций. ОГРН. Документальное подтверждение уплаты всех налогов.

- Предусмотрено рефинансирование уже имеющихся у заемщика кредитов.

- Размер ставки начинается 8.5 %. Каждая заявка рассматривается индивидуально, снижение процентов зависит от уровня доверия к заемщику.

Возраст заемщиков – не менее важный фактор, чем финансовая стабильность. Возрастное ограничение — 75 лет, но есть нюанс. К этому возрасту кредит должен быть уже закрыт. То есть, если человек берет ипотеку на 15 лет, то на момент оформления займа ему должно быть не более 60. Ипотечные займы предоставляются только в национальной валюте. Минимальные процентные ставки по сравнению с максимальным сроком кредитования:

| Тип жилья | % | Взнос |

|---|---|---|

| Вторичное жилье | 8,5 | 15% |

| Новостройка | 6 | 15% |

| Частный сектор | 10 | 40% |

| Коттедж или таунхаус | 10 | 40% |

| Доля в квартире | 8,5 | 15% |

| Элитное жилье | 8,5 | 15% |

Сумма ежемесячного платежа зависит от размера кредита. Банк определяет ее после анализа анкеты клиента. Несмотря на рекламу, которая говорит об ипотечном кредитовании без вложений, взять кредит на всю стоимость жилья практически невозможно. Тинькофф дает большие суммы, но чтобы купить недвижимость, придется внести первоначальный взнос. Он своего рода одна из гарантий платежеспособности клиента.

Условия выдачи ипотечного кредита

Чтобы пользоваться условиями кредитования, нужно быть гражданином Российской Федерации. С наступлением совершеннолетия (полных 18 лет) претендент имеет право заполнять анкету и рассчитывать на займ для покупки первичного, вторичного жилья и коммерческих объектов недвижимости. В Тинькофф Банке ипотека доступна до тех пор, пока кредитуемому не исполнится 70 лет. Здесь необходимо учитывать, что к этому юбилею необходимо полностью рассчитаться с долгом по займу.

Документы

Частные лица готовят копию паспорта и справку о размере заработной платы (для трудоустроенных). В Тинькофф Банке ипотека доступна и для индивидуальных предпринимателей, предоставивших ксерокопии:

- Гражданского паспорта.

- Свидетельства ИНН.

- Бумаг об уплаченных налогах.

- ОГРН.

- Деклараций о доходах.

На момент оформления договора ипотеки для ИП Тинькофф Банк потребует предъявить оригиналы для сверки достоверности предоставленных копий.

Подготовьте оригиналы и копии. Это сэкономит время. Заверять нотариально их не нужно. Когда же требуют ксерокопию трудовой книжки, начальник отдела кадров вносит запись «Работает по настоящее время», ставит дату и подпись, которая заверяется оригинальной печатью предприятия.

Преимущества ипотечного кредитования в Тинькофф Банке

В Тинькофф Банке рефинансирование и ипотека предоставляются посредством привлечения партнерских банковских структур. Но, обратившись напрямую, вы не получите некоторого количества преимуществ, которые заключаются в следующем:

Какому банку Вы доверяете больше всего?

Сбербанк 48.08%

ВТБ 15.81%

Газпромбанк 8.64%

Альфа-Банк 6.1%

Россельхозбанк 8.23%

Банк «ФК Открытие» 4.56%

Московский кредитный банк 2.84%

Банк «Траст» 2.19%

ЮниКредит Банк 1.48%

Райффайзенбанк 2.07%

Проголосовало: 1689

- Рассчитать ипотеку можно заблаговременно. Для этого разработан онлайн-калькулятор ипотеки Тинькофф Банка. Клерки сами перешлют документы партнерам, что избавляет заемщиков от бумажной волокиты.

- Условия определены, расчет выполнен, и нет необходимости посещать другие банки. А заявка в Тинькофф подается удаленно, анкету можно заполнить прямо сейчас. Потребуется не более пары минут для того, чтобы ввести исходные данные.

- Подача заявки напрямую не позволяет пользоваться минимальной процентной ставкой, предложенной Тинькофф. Это касается всех партнеров, которых более 10.

- Решение о предоставлении ипотеки в Тинькофф Банке принимают оперативно. На проверку информации и одобрение кредита уходит не более двух банковских дней.

- Являться в отделение нужно лишь единожды для того, чтобы подписать договор и получить деньги.

- После оформления доступен сервис интернет-банк онлайн с множеством интегрированных функций, необходимых для управления личными денежными средствами и счетами.

- Доступно рефинансирование ипотеки через Тинькофф Банк с перерасчетом на меньшую процентную ставку, даже если займ выдавал кредитор, не имеющий партнерских отношений с финансовой организацией.

- Служба поддержки и консультаций работает круглосуточно. Онлайн-калькулятор ипотеки Тинькофф Банка доступен в любое время, где бы вы ни находились (дома, на работе или отдыхе).

Взять ипотеку просто. Не нужно тратить драгоценное время на поиски выгодных условий. Здесь всегда готовы предоставить деньги по минимальной ставке.

Ипотечные программы и процентные ставки

Сервис «Тинькофф Ипотека» позволял приобрести недвижимость в новостройке, жилье на вторичном рынке и включал в себя несколько различных кредитных программ, которые обладали двумя главными условиями:

- минимальная сумма займа составляла 300 тысяч рублей;

- в качестве залога принимались квартиры, частные дома, студии, коммерческая и прочая уже имеющаяся или приобретаемая недвижимость.

Также банки-партнеры предоставляли через сервис ипотечные кредиты на строительство, приобретение коммерческой недвижимости, долей имущества, апартаментов и прочего.

| НЕДВИЖИМОСТЬ В ИПОТЕКУ | МИН. СТАВКА | МИН. ВЗНОС | МАКС. ЛЕТ | МАКС. СУММА |

| Квартира в новостройке | 6% | 10% | 25 | 99 000 000 |

| Квартира вторичка | 8% | 10% | 25 | 99 000 000 |

| Дом / коттедж | 9,5% | 20% | 25 | 99 000 000 |

| Таунхаус | 9,5% | 20% | 25 | 99 000 000 |

| Апартаменты | 8% | 10% | 25 | 99 000 000 |

| Комната / доля | 8% | 10% | 25 | 99 000 000 |

| Коммерческая недвижимость | 14,5% | 40% | 10 | 100 000 000 |

Рефинансирование ипотечного кредита

Тинькофф предлагал физическим лицам объединить несколько ипотечных кредитов других банков, либо увеличить размер взятого займа. Ставка рефинансирования начиналась от 8,25%, а срок погашения достигал 25 лет.

Пониженная ставка

Специальное предложение для клиентов, которые имеют стабильный доход, покупают квартиру в новостройке и могут внести первоначальный взнос (в среднем, 20% от стоимости недвижимости). Условия по ипотеке были таковы:

- процентная ставка – от 6%;

- размер первоначального взноса – от 10 до 40% (для разных типов жилья);

- срок погашения – до 25 лет.

Для участия в программе нужно было представить документы, которые подтверждают личность клиента, уровень дохода и право собственности на недвижимость (договор с застройщиком).

Материнский капитал

Для лиц, обладающих материнским капиталом, была разработана особая программа:

- ставка по ипотеке – от 6%;

- сумма взноса – 10-20% (в зависимости от типа недвижимости);

- срок ипотеки – не более 25 лет.

Господдержка

Еще одна социально-направленная программа для клиентов, у которых в семье родился 2 или 3 ребенок (предложение было рассчитано на 2018-2022 года). Условия по этому типу сделки:

- ставка по кредиту – не менее 6%;

- размер взноса – от 20%;

- срок погашения – до 25 лет;

- цель – покупка первичной недвижимости.

Ипотека в Тинькофф банке — условия и ставки 2021 года

Минимальный перечень документов зависит от того, как заемщик идентифицируется в правовом поле: частные лица или индивидуальный предприниматель.

Для сотрудников по найму и физическим лицам онлайн заявку можно оформить по двум документам:

- Сканкопию паспорта.

- Копию справки по форме НДФЛ-2. Иногда в качестве официального документа можно предоставить бланк по форме Тинькофф. Для неработающих пенсионеров подойдет выписка из ПФР.

Для ИП список документов расширенный:

- Сканкопия паспорта, ИНН, налоговых деклараций.

- ОРГН.

- Документальное подтверждение уплаты всех налогов.

Точный список лучше уточнить у сотрудника горячей линии Тинькофф. Иногда могут потребоваться дополнительные документы.

Условия ипотечного кредитования в Тинькофф банке зависят от типа недвижимости, которую собираетесь приобретать.

| Тип недвижимости | Мин. проценты | Стартовый взнос | Макс. срок | Макс. размер займа |

|---|---|---|---|---|

| Вторичное жилье | 8,5 % | 15 % | 25 лет | 100 млн. руб. |

| Квартира в новостройке | 6 % | 15 % | ||

| Коттедж или частный дом | 10 % | 40 % | ||

| Таунхаус | 10 % | 40 % | ||

| Доля или комната | 8,5 % | 15 % | ||

| Апартаменты | 8,5 % | 15 % |

По данному предложению перекредитования можно попытаться добиться более выгодных условий, нежели в уже существующем долговом обязательстве. Банк полностью погашает заимствованные средства в другом учреждении на следующих условиях:

- Ставка стартует от отметки 8.5 %. Рассматривается индивидуально и зависит от уровня доверия к заемщику.

- Рефинансирование ипотеки в недострое, с мат.капиталом и так далее.

- Если заемщику нужна большая сумма, величина кредитного договора может быть повышена, в сравнении с долговым обязательным в стороннем учреждении.

- За закрытие ипотеки в другом банке не взимается комиссия.

- Рефинансировать одним разом можно не только долги по ипотеке, но и другие кредиты.

Молодая семья может оформить ипотеку на следующих условиях:

- Низкий процент — 6 годовых.

- В качестве первоначального взноса можно предоставить сертификат на материнский капитал, если в наличии нет необходимой суммы в размере 10% от стоимости недвижимости. Это решает еще одну проблему — не придется ждать, пока второй ребенок достигнет возраста 3 лет.

- Молодые семьи кредитуются на срок до 25 лет.

Заявки на ипотеку за счет материнского капитала рассматриваются в течение 4 дней.

Государственная программа для поддержки семей, у которых в период за 2018-2022 год родился или родится второй, или третий ребенок. Взять ипотеку с господдержкой можно на следующих условиях:

- Жилье приобретается на первичном рынке недвижимости.

- Ставка стартует от 6 процентов.

- Первоначальный взнос не менее 20% от стоимости недвижимости.

- Срок кредитования — до 25 лет. Чаще предусмотрено досрочное погашение.

- Размер ипотеки зависит от региона. В Москве и СПБ — 8 000 000 рублей, в остальных регионах можно рассчитывать на сумму 3 000 000 рублей.

У ипотек по правительственным программам очень большой процент одобрения.

Тинькофф банк не имеет своих ипотечных продуктов и не оформляет жилищные кредиты населению. Он является лишь посредником, предлагающим потенциальным клиентам ипотечные кредиты от других банков-партнеров.

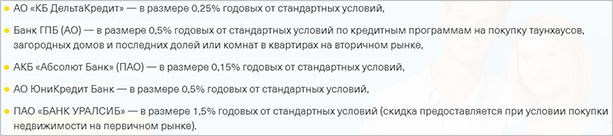

Суть заключается в том, что подавая заявку через Тинькофф, он автоматически пересылает ведущим кредиторам страны для поиска оптимальной программы кредитования. Партнерство между банками позволяет заемщику получить скидку к действующей процентной ставке. Величина такой скидки составляет в среднем 0,5 п.п. (интервал от 0,25 до 1,1 п.п.).

ВЫВОД: Тинькофф, заключивший партнерское соглашение со своими банками-партнерами, по сути поставляет им клиентам, предлагая последним скидку и полностью дистанционный процент подачи заявки.

Партнерами Тинькофф по оформлению ипотечных займов являются ведущие игроки банковского сектора РФ. Среди них:

- Газпромбанк;

- ДельтаКредит Банк;

- Уралсиб;

- СМП банк;

- ЮниКредит банк;

- АК Барс банк;

- Банк Восточный;

- Металлинвестбанк;

- Абсолют банк;

- Дом.рф;

- Банк жилищного финансирования.

Ипотека в обозначенных кредитных учреждениях представлена по всем направлениям целевого расходования выделенных средств, в том числе займы с господдержкой и соцпроекты.

Конкретные условия оформления ипотеки через Тинькофф банк зависят от конечного кредитора и выбранной программы. Рассмотрим параметры выдачи жилищного займа по направлениям:

- вторичное жилье;

- новостройка;

- семейная ипотека с господдержкой;

- дом или коттедж;

- таунхаус;

- апартаменты;

- комната или доля в квартире/доме;

- коммерческая недвижимость;

- кредит под залог жилья;

- рефинансирование;

- ипотека с маткапиталом.

Порядок подачи заявки на ипотеку

Для получения ипотечного кредита необходимо выполнить ряд действий:

- заполнить онлайн-анкету на официальном сайте Тинькофф (необходимо указать размер ссуды, личные данные и другую достоверную информацию о заемщике);

- дождаться звонка кредитного менеджера, уточнить детали, предоставить сканированные копии 2-3 документов (по электронной почте, лично в офисе финансовой компании);

- получить одобрения из нескольких банков (заявка рассматривается сразу несколькими кредиторами), сравнить условия и выбрать предпочтительный вариант;

- обратиться в выбранный банк, предоставить пакет бумаг для заключения кредитного договора. Соглашение будет подписано после проверки документов.

| Пакет бумаг для подачи заявки | Документы по недвижимости |

| Для предварительного решения системы Тинькофф требуется паспорт и СНИЛС (скан-копии). Для получения решения выбранного банка надо предоставить:

Для социальных программ могут потребоваться свидетельства о рождении детей, сертификаты на материнский капитал. |

После выбора объекта недвижимости заемщик подготавливает по нему пакет бумаг:

|

Надежность банка и рейтинг

Первое, что стоит отметить тем, кто хочет оформить в банке Тинькофф ипотеку под вторичное жилье, – это особенности сотрудничества компании. Она находится одновременно с обеих сторон баррикад, заключая контракты не только с клиентами, но и с партнерами, владеющими новостройками.

Таким образом, при оформлении ипотеки, вам даже помогут с выбором надежного продавца, а банк одновременно удовлетворит спрос и предложение, предоставив клиентам временный заем, а партнерам – потребителей. Соответственно, банк подойдет и тем, кто планирует продать свое жилье.

В повседневности частой практикой бывает разбиение обязанностей между двумя организациями, одна из которых будет заниматься выдачей ипотечного кредита, а другая – поиском клиентуры. В случае с Тинькофф – это всё можно сделать в одном месте, чем и объясняются столь выгодные условия сделки для обеих сторон.

В России такая практика встречается крайне редко, а сам банк ориентируется на западный аналог, где брокером выступают и страховые компании, с другими организациями, а не только банки, как у нас.

Сама организация предоставляет несколько видов ипотечных кредитов, в зависимости от вашей истории займов и других нюансов сделки, можно выбить даже ипотеку без первоначального взноса от Тинькофф банка.

Сама организация существует уже более 20 лет, ведь первичный банк был основан ещё в 1994 году, а затем перекуплен тем самым Олегом Тиньковым, спустя 11 лет. С тех пор и начались основные реформы, которые к нашему времени привели к столь чудесным условиям кредитования в банке.

А всё это благодаря тому, что организация, опять же, ориентируется на западные аналоги, у которых нормой считается брать ипотеку под 6-10 процентов, а не, как у некоторых банков в РФ, под 20-40.

Но стоит учесть, что реализация таких стандартов работы была бы крайне накладной для мелкой организации, относительно других предприятий, если бы не уклон Тинькофф в онлайн-банкинг. Благодаря этому оформить ипотеку и кредит в Тинькофф банке вы можете без необходимости посещать главный офис в Москве.

Более того, главный офис является единственным отделением организации, функционирующим на данный момент, а все сделки с кредитным гарантом, в большинстве своем, оформляются через личный кабинет клиента, что ещё пару лет назад считалось чем-то невероятным.

Опять же, всё это возможно благодаря тому, что Тинькофф не выдает жилищный кредит напрямую, а лишь является посредником, который, тем не менее, способен выбить своим клиентам более выгодные проценты.

Специалисты проводят онлайн-консультации, отвечая на все ваши вопросы, после чего передают вам список документов, которые необходимо предоставить, есть возможность воспользоваться специальным ипотечным калькулятором. Затем вся документация отправляется в другие банки, где уже и предоставляются возможные виды ипотечных займов, доступные тому или иному заемщику.

Казалось бы, вы переплачиваете, но на деле, суммируя потраченные нервы при оформлении самостоятельного займа и то, как на вас могут нажиться недобросовестные предприятия, вы даже экономите. Именно это и стало причиной столь высокого рейтинга Тинькофф относительно других банков на рынке, и большого кредита доверия со стороны кредиторов.

Чтобы убедиться самому в вышесказанном, достаточно перейти на любой сайт с отзывами об ипотечных займах в различных банках и прочитать мнения реальных людей о том, как они сотрудничали с банком.

Список ипотеки «Тинькофф Банка»

Для удобного поиска и наглядного подбора ипотеки вы можете обратить внимание на нашу таблицу, которая расположена выше. Список всех действующих кредитных программ Тинькофф Банка на сегодня:

Список всех действующих кредитных программ Тинькофф Банка на сегодня:

- «Квартира в новостройке»: ставка от 6% до 6%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Квартира на вторичном рынке»: ставка от 9.25% до 9.25%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека на дом, коттедж»: ставка от 10.75% до 10.75%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Таунхаус»: ставка от 10.75% до 10.75%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Апартаменты»: ставка от 9.25% до 9.25%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека на комнату, долю»: ставка от 9.25% до 9.25%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Рефинансирование ипотечного кредита»: ставка от 9.7% до 9.7%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека с материнским капиталом»: ставка от 6% до 6%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека с господдержкой»: ставка от 6% до 6%, сумма до 8 000 000 ₽, срок до 300 мес.

- «Коммерческая недвижимость»: ставка от 14.5% до 14.5%, сумма до 100 000 000 ₽, срок до 300 мес.

Дополнительная информация о ипотеке «Тинькофф Банка»

Для подробного изучения всех параметров ипотеки необходимо выбрать подходящий продукт и перейти на страницу с его детальным описанием. В детальном описании вы можете воспользоваться калькулятором ставок.

Дата обновления информации: 10.06.2021

Оформление ипотеки за 5 минут

Последние новости

01.07.2019

Премиальная программа Тинькофф стала лучшей в номинации Digital Premium Banking

Премиальная программа Тинькофф признана лучшей в номинации Digital Premium Banking в рейтинге «Premium Banking в России 2019» аналитиче…

04.06.2019

Тинькофф Банк планирует привлечь 300 млн долларов

4 июня — IQBanks. Сегодня стало известно о намерениях Тинькофф Банка привлечь дополнительные средства на поддержание развития банка. Кредитна…

03.04.2019

На Биржевом форуме выступил Оливер Хьюз. Президент Тинькофф Банка высказал мнение о необходимости усилить регулирование, повысить требования и созд…

Григорий Антонов

Помогли жене собрать все положительные моменты в одну карту

Еще до знакомства с женой, она часто брала кредитные карточки у разных банков, бывало что по несколь…

10:29 14.03.2019

Ипотека в других организациях

Сбербанк России

ВТБ

Газпромбанк

Плюс Банк

Кубань Кредит

Связь-Банк

Возрождение

Московский Индустриальный Банк

Абсолют Банк

Ипотечные программы от Тинькофф

Банковская организация реализует несколько кредитных продуктов, ориентированных на разные категории заемщиков. Возможность принять участие в конкретной банковской программе определяется статусом заявителя.

Рефинансирование имеющегося ипотечного кредита

Данный продукт ориентирован на тех, кто уже имеет ипотеку в другой кредитной организации. Участие в программе дает возможность изменить действующие условия ипотечного кредита.

Банк Тинькофф полностью погашает кредитные обязательства клиента, предлагая взамен более выгодные условия. В том числе:

- процентная ставка от 8,5%;

- возможно рефинансирование в недостроенных домах при использовании материнского капитала;

- практикуется комплексное рефинансирование нескольких кредитов параллельно ипотеке;

- при необходимости сумма кредитного договора в рамках рефинансирования может быть увеличена;

- за закрытие ипотечного договора в другом учреждении плата не взимается.

Участникам данной программы не навязываются дополнительные платные услуги, кроме самого ипотечного договора и обязательной страховки.

Пониженная ставка по ипотеке

При выборе этой программы необходимо принять во внимание два обязательных условия:

- программа ориентирована на тех, кто приобретает жилье в новострое;

- обязательно предоставление формы 2-НДФЛ.

Условия ипотечного договора:

- первый взнос в пределах от 10 до 40% от общей стоимости квартиры;

- минимальный процент 6% годовых;

- период полного погашения не может превышать 25 лет.

Важным условием участия в этой программе является проверка банком деятельности компании-застройщика, ее легальности и разрешительной документации на строительство. В этом плане выгодным предложением будет витрина банка Тинькофф, где есть варианты жилья в новостройках от уже проверенных застройщиков.

Ипотека с учетом материнского капитала

Выгодное предложение для молодых семей от банка Тинькофф предполагает учет материнского капитала при оформлении ипотечного кредитования.

Данный банковский продукт предполагает такие условия получения средств на приобретение жилья:

- всего 6% годовых;

- срок полного погашения обязательств до 25 лет;

- в качестве первого взноса учитывается сертификат на материнский капитал при условии, что у семьи отсутствуют необходимые денежные средства на первый взнос.

Участие в данном проекте особенно привлекательно тем, что нет необходимости ожидать, пока второму ребенку исполнится 3 года. На рассмотрение заявок на ипотеку с привлечением материнского капитала в среднем уходит около 4 дней.

Ипотека с государственной поддержкой

Для семей, в которых в период с 2018 по 2022 года родился или родится второй или третий ребенок, государство предлагает специальную программу поддержки. Взять ипотеку на особых условиях могут семьи, которые:

- приобретают жилье на первичном рынке;

- могут внести 20% от общей стоимости в качестве первоначального взноса;

- рассчитывают на период полного погашения ипотечных обязательств в течение 25 лет (нередко предусмотрено досрочное погашение).

Процентная ставка начинается от 6%. Размер максимальной суммы в рамках данной программы напрямую зависит от региона. Для Санкт-Петербурга и Москвы предоставляется 8 миллионов рублей, а для остальных регионов — 3 миллиона.

Специалисты по статистике, занимающиеся аналитикой в сфере ипотечного кредитования, отмечают высокий процент одобрения заявок именно по этой кредитной программе.

Ипотека с предоставлением залогового обеспечения

Выгодным вариантом получения кредитных средств для приобретения объекта жилой недвижимости в новостройке будет предоставление залогового обеспечения. Эта схема позволяет приобрести жилую площадь и студентам, и пенсионерам.

Объектом залога выступает вторичное жильё (квартиры, дома), а также объекты коммерческой и нежилой недвижимости. В данной программе ставка колеблется от 11,25 до 22%, она напрямую зависит от характеристик залогового имущества.

Примечательно, что банк не контролирует целевое использование средств заемщиком. Поэтому полученные по ипотечному договору деньги можно расходовать не только по прямому назначению.

Следует добавить, что предельный период полного погашения по договорам с залоговым обеспечением составляет 20 лет, а максимальная сумма — 99 миллионов рублей.

Не имеет значения факт незаконной перепланировки или стадия ремонта объекта недвижимости, который предложен в качестве залога.

Преимущества и недостатки по сравнению с классической ипотекой

Разработанная группой банков концепция выдачи ипотеки через брокера «Tinkoff Bank» имеет как плюсы, так и минусы.

К положительным сторонам относятся:

- существенная экономия времени заявителя для оформления ипотеки;

- дистанционная подача заявки одним кликом сразу в 11 финансовых организаций;

- подписание ипотечного договора не выходя из дома;

- минимальное количество документов (всего два);

- сопровождение процесса подписания ипотечного договора менеджерами брокера до момента сдачи документов по залоговому имуществу и его страхованию;

- возможность выбирать из нескольких предложений.

Кроме этого, существенным плюсом является то, что допускается «Тинькофф Банк» ипотека без первоначального взноса.

Ряд моментов, отнесенных многими экспертами и обозревателями к плюсам такого оформления ипотечного кредита, являются чисто маркетинговыми ходами (рекламой) и в реальности не работают.

Например, в открытой оферте банка-посредника сказано о снижении процентной ставки по кредиту на 0,25-1,5 пункта при оформлении договора через посредника (брокера). Однако реально «пощупать» такое снижение не получится — нет четких критериев формирования индивидуальных параметров ипотечной ссуды для каждого клиента. Поэтому здесь писать можно все, что угодно.

Второй момент — утверждение участников группы о том, что клиент не оплачивает услуги Тинькофф по поиску и сопровождению ипотеки. По их мнению, платят конкретные кредиторы. На самом деле достаточно поднять процент оплаты по ипотеке всего на 0,01 пункта, что кажется мелочью, как появляются значительные суммы, достаточные для оплаты услуг брокеров.

К минусам относятся:

- доступность кредита для лиц с низкой правовой и финансовой грамотностью, что не позволяет им объективно оценить свои возможности по уплате ипотеки и как результат — большое количество изъятий залога из-за просрочек платежа (в солидных банках таких людей отсеивают на стадии подачи заявки);

- выдача кредита без первоначального платежа — идет переплата по кредиту в несколько сотен тысяч рублей;

- ипотека более дорогая по сравнению с ВТБ и Сбербанком.

Выбирая кредитора, следует учитывать все приведенные аргументы. В жизни имеются различные ситуации и предложение «Tinkoff Bank» часто бывает единственным, позволяющим решить проблему собственного жилья.

Альтернативные варианты первоначального платежа

Получить ипотеку без первоначального взноса самостоятельно на практике оказывается слишком сложно, поэтому некоторые клиенты прибегают к посредничеству специалистов Тинокоффа. Сотрудники банка помогают клиентам в поиске альтернативных вариантов. При этом можно рассматривать такие программы:

- ипотечные займы, по которым источником первоначального взноса можно использовать средства от материнского капитала;

- консультации по получению кредита без первого платежа на квартиру, которая еще строится, чаще всего это объекты компаний, сотрудничающих с банком Тинькова;

- кредитные программы, по которым можно оставить в залог уже имеющееся жилье;

- ипотека по программе государственной поддержки в виде субсидий.

Наиболее выгодные предложения для клиентов распространяются на еще не достроенное жилое имущество. Но и риск потерять деньги велик, если застройщик окажется недобросовестным или его проект превратится в долгострой. При этом снизить процентную ставку можно с приобретением страхового полиса на жизнь и здоровье и на право собственности. Со страховкой можно снизить процент по ипотеке на 0,5-2 %.

Ипотека под материнский капитал

С помощью сертификата на материнский капитал можно оформить ипотеку без первого взноса. Средства от маткапитала компенсируют полную сумму платежа, если рассматривается жилье, подходящее по стоимости. Требования к клиенту при таком виде кредитования такие:

- на момент оформления займа возраст заемщика не менее 20 лет, а на момент завершения выплат – не более 65;

- минимальный трудовой стаж от 6 месяцев;

- подтверждение платежеспособности, достаточной для исполнения ежемесячных выплат.

Сертификат согласно законодательству, должны принять в банке в качестве оплаты первого взноса. Воспользоваться документом можно в любое время с момента его получения, ограничений нет. Единственный момент, который должен быть учтен, ПРФ должен одобрить жилье, которое будет приобретаться. Без этого средства с сертификата не смогут быть отправлены на счет получателя.

Ипотека под залог имеющейся недвижимости

Если личных средств для оплаты первого взноса у клиента нет, он может воспользоваться программой ипотеки под залог недвижимости. Тинькофф Банк предоставляет потенциальным заемщикам наиболее выгодные условия. В качестве залоговой недвижимости клиент может предложить квартиру, дом, коммерческую недвижимость. Лимит по кредиту в таком случае достигает не больше 70 % от стоимости жилья, но гораздо чаще 60 %. При этом имущество должно быть жилым, высоколиквидным и соответствовать нормам.

Заемщики могут взять ипотеку на апартаменты, квартиры, коттеджи, таунхаусы, жилые дома или комнату, которая выделена в отдельное помещение. Взять кредит через Tinkoff невозможно:

- На постройку загородного дома.

- На покупку комнаты или доли в квартире. Исключение может быть в случае, если это последняя комната или четко выделенная и оформленная доля.

При оформлении ипотеки под залог жилья сотрудники банка предложат купить страховой полис на жизнь и здоровье, на право собственности и на сохранность имущества. Обязательным является только страхование последнего вида, остальные – добровольные. Но со страховкой повышается вероятность одобрения займа. И кредитор сможет рассмотреть варианты по снижению процентной ставки по ипотеке.

Ипотечное кредитование по субсидии

По программе «Молодая семья» потенциальные заемщики могут рассчитывать на субсидии для приобретения жилища. Они составляют 30-35 % от полной стоимости приобретаемой недвижимости. В программе с государственными субсидиями могут принять участие семьи, у которых в период с 1 января 2018 года по 31 декабря 2022 года родится 2 или 3 ребенок.

| Количество детей | Срок действия льгот |

|---|---|

| 2 | 3 года |

| 3 | 5 лет |

Процентная ставка в период выплат субсидий составляет 6 % по всем кредитным продуктам банковской организации.

Условия льготной ипотеки под 6,5%. Она действует до 1 июля 2021 года

Ставка зависела от программы и дополнительного обеспечения. Получить социальную ипотеку можно было под 6%. Возраст соискателя должен составлять от 18 до 64 лет. Общий стаж работы — не менее года, на последнем месте — не менее 3 месяцев. Особенность данной услуги от финучреждения в том, что регистрация в конкретном регионе не проверяется. Однако гражданство учитывается (только РФ).

Специалисты организации помогают пользователю подобрать оптимальный вариант. Точно описать условия сложно, так как они зависят от конкретной организации. Удобство заключается в большом выборе предложений.

Комиссий за оформление и рассылку заявок нет. Их оплачивает кредитор, получающий клиента. Ссуда выдается только в рублях. Оформить ее можно на вторичку, строящиеся дома или коммерческие помещения.

Недвижимость является залоговой, то есть находится в обременении у кредитора. Полностью распоряжаться квартирой (продавать, менять, делать перепланировку) допускается после полного погашения долга и снятия обременения.

Заявка рассматривается 2 дня. Возможность досрочного погашения обговаривается заранее. Штраф за это не предусматривался.

- Выгода. Если для покупки жилья вы обратитесь за жилищным займом в банк, то это выгоднее, чем напрямую оформить его в банке-партнере, предоставляющем кредит, так как процентная ставка будет снижена.

- Экономия времени. Вам не нужно исследовать предложения на рынке, посещать кредитные организации, тратить время на очереди и ожидания. Банк все сделает за вас, причем эти услуги бесплатны. Вы отправляете только онлайн-заявление и копии документов.

- Качественный сервис. Менеджеры будут вести все ваши дела с оценщиком, страховщиком и банком-кредитором до подписания договора.

Для получения кредита для покупки жилья нужно заполнить онлайн-заявку на официальном сайте, а также указать параметры ссуды (срок, размер первоначального взноса, и другие), после чего будет определен список необходимых документов. Обычно это копии или фотографии паспорта, трудовой книжки и справки о доходах. После одобрения заявки несколькими финансовыми организациями клиент выберет банк с подходящими условиями оформления кредита. После этого клиенту назначат персонального менеджера. Кредитный договор необходимо оформить непосредственно в выбранном банке. Отзывы об услуге можно посмотреть на официальном сайте финансовой организации.

- Белгород

- Долгопрудный

- Дубна