Как пробивать чек коррекции в зависимости от версии ффд? в новосибирске

Содержание:

- Как распечатать чек коррекции на Атол через драйвер?

- Надо ли пробивать «забытый» чек?

- В каких случаях нужно оформить чек коррекции?

- Частые причины ошибок

- Как правильно оформить

- Что такое чек коррекции и в каких случаях его пробивают

- Актуальные вопросы о составлении чека коррекции на ККМ

- Исправление повторной ошибки

- Возврат денег, когда неверно выбит чек

- При чем здесь формат фискальных данных

- Пошаговая инструкция оформления чека коррекции на онлайн-кассе

- Как производится коррекция кассовых операций

- Как его оформить на онлайн-кассе

- Чек коррекции

- Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

- Что нужно знать при распечатке чека коррекции

- Что такое аннулирование чека ККМ?

- Оправдательные документы при печати чека коррекции

- Счастливые исключения в 54-ФЗ

Как распечатать чек коррекции на Атол через драйвер?

При желании можно оформить чек коррекции на самой ККМ Атол. Но также это можно сделать через драйвер, так как это удобно. Существует два варианта драйверов, которыми может воспользоваться каждый кассир, подобрав для себя тот вариант, который посчитает для себя наиболее приемлемым. Рассмотрим поэтапно, как можно сделать чек коррекции через них.

Драйвер 10.1.0

Для начала нужно скачать ПО, произвести установку на компьютер. После сохранения программу можно найти в меню «Пуск». Для этого достаточно зайти туда, нажать на вкладку «Все программы». Там вы увидите «Атол». Далее нажимаете на «Драйвер ККТ v.10», после — «Тест драйвера ККТ».

Чек коррекции с применением драйвера 10.1.0 пробивается так:

- подключаем к компьютеру кассовый аппарат в тот момент, пока еще открыта смена;

- ставим отметку на «Включено» после того, как перед вами откроется новое окно;

- слева нужно нажать на кнопку «Чек»;

- выберите «Чек коррекции расхода/прихода» в зависимости от того, что вам нужно;

- кликните на «Основание коррекции»;

- выйдет новое окно, в котором пропишите тип коррекции, не забудьте указать дату, а также написать причину, по которой формируется ФД — после всего нажмите «Ок»;

- перейдите во вкладку «Открыть чек» — там пропишите сумму, которую нужно скорректировать, после выберите «Регистрация»;

- закройте чек.

Драйвер 8.16.01

Нужно совершить все те же самые действия по скачиванию и установке, что с драйвером 10.1.0. Программа так же сохраняется в меню «Пуск» и найти ее можно в вкладке «Все программы».

Необходимо выполнить такие несложные действия, чтобы получить коррекционный чек при помощи драйвера 8.16.01:

- для начала не забудьте подключить кассу к ПК;

- поставьте галочку на экране напротив значения — «Устройство включено»;

- укажите режим регистрации, нажмите на «Войти»;

- нажмите на нужный тип документа; это может быть «Коррекция прихода» или же «Коррекция расхода»;

- откройте чек, пропишите сумму, которую нужно изменить;

- выберите «Покупка» или «Продажа» — в зависимости от типа операции, которую вам необходимо совершить;

- нажмите «Закр. без сдачи».

Процедуру можно проводить как после открытия смены, так и до ее закрытия.

Надо ли пробивать «забытый» чек?

Зачастую в случае, когда продавец забывает пробить кассовый чек и выпускает только слип платежного терминала, он сомневается, надо ли его оформлять постфактум, когда время уже упущено и покупатель ушел. В этом случае обязательно оформляется кассовый чек коррекции (КЧК), а обычный уже не пробивается. Создать КЧК продавец может по своей инициативе, обнаружив расхождение в фактических и отчетных данных, или по указанию налогового органа после проведенного им мониторинга.

По правилам КЧК формируется в период между созданием отчетов об открытии и закрытии смены (п. 4 ст. 4.3 закона № 54-ФЗ).

Пример

Кассир в ООО «Полянка» продал 25 марта физическому лицу товар на сумму 500 руб. 28 марта руководитель организации обнаружил ошибку, попросил кассира написать объяснительную и принял решение о проведении корректировки. После формирования отчета об открытии смены кассир оформил КЧК на неучтенную сумму 500 руб., указав:

- в признаке расчета — код 1 «приход»;

- в строке «описание коррекции» — дату нарушения (1 октября) и вид ошибки («не сформирован кассовый чек»).

После исправления руководитель уведомил налоговый орган о допущенном нарушении и проведенной корректировке.

Подробнее о том, как и когда оформляется чек коррекции, читайте в материале «Когда используется чек коррекции в онлайн-кассах».

В каких случаях нужно оформить чек коррекции?

Комментарий

ФНС России в письме от 06.08.2018 № ЕД-4-20/15240@ разъяснила особенности корректировки кассовых чеков и формирования кассового чека коррекции.

По общему правилу с 03.07.2018 кассовый чек коррекции формируется в случаях (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ):

- осуществления расчета без применения онлайн-кассы;

- применения онлайн-кассы с нарушением требований законодательства (например, исправление ошибок).

Что делать, если при расчете не применялась онлайн-касса

Если речь идет об осуществленном ранее расчете без применения онлайн-кассы, то пользователь обязан сформировать кассовый чек коррекции вне зависимости от применяемого формата ФФД.

В чеке следует отразить (помимо обязательных реквизитов самого чека коррекции) реквизиты, соответствующие расчету, который произведен без применения онлайн-кассы (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты). В зависимости от формата фискальных документов состав сведений в чеке коррекции может отличаться.

Что делать, если чек содержит ошибку

С 3 июля 2018 года п. 4 ст. 4.3 Закона № 54-ФЗ содержит уточнение, согласно которому кассовый чек коррекции можно использовать не только в целях исполнения обязанности по применению онлайн-кассы (если расчет совершен без онлайн-кассы), но и в случае применения онлайн-кассы с нарушением требований законодательства. Соответствующие изменения с 06.08.2018 внесены в приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ № 229).

В связи с этим с ФФД 1.1 чек коррекции применяется и при исправлении ошибок в ранее оформленных чеках. При этом кассовый чек коррекции должен содержать новый реквизит – «предмет расчета» (Тег 1059).

Пробивать чек коррекции можно с использованием иной единицы ККТ, а не только с помощью которой был сформирован некорректный кассовый чек.

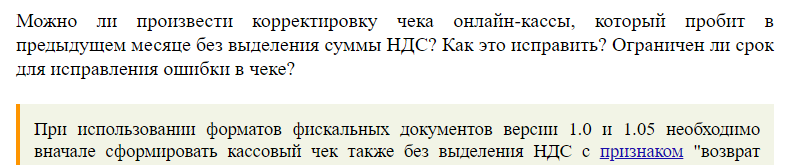

Что касается исправления ошибок в кассовом чеке при применении ФФД 1.0 и 1.05, то формировать кассовый чек коррекции не требуется. В связи с этим для корректировки кассового чека с признаком расчета «приход» необходимо сформировать такой же кассовый чек с признаком расчета «возврат прихода». В нем следует отразить фискальный признак некорректного чека, а затем сформировать правильный кассовый чек с признаком расчета «приход». В соответствии с неофициальными разъяснениями контролирующих органов требовать от покупателя заявление на возврат денежных средств не нужно.

Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Как избежать ответственности

Как уже отмечалось, с 06.08.2018 Приказ № 229 действует в новой редакции (см. новость). В частности, благодаря изменениям в кассовый чек коррекции включены новые реквизиты, которые могут пригодиться для идентификации совершенного расчета:

- «предмет расчета» (Тег 1059) – для ФФД 1.1 обязателен, для ФФД 1.0 и 1.05 нет

- «дополнительный реквизит» (Тег 1192)

ФНС России напоминает, что налогоплательщик освобождается от ответственности по ч. 2, и 6 ст. 14.5 КоАП РФ, если письменно заявит о нарушении в налоговую инспекцию и добровольно исполнит до вынесения постановления соответствующую обязанность при соблюдении в совокупности всех условий (примечание к ст. 14.5 КоАП РФ):

- на момент обращения лица с заявлением налоговый орган не знал о правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Для исполнения последнего условия нужно, чтобы в чеке коррекции были достаточные данные для идентификации расчета, который корректируется. Например, можно указать фискальный признак сформированного ранее ошибочного чека (в том числе с применением иной единицы ККТ). Для этого подойдет «дополнительный реквизит» (Тег 1192).

Кроме того, каждую корректируемую сумму расчета необходимо отражать в кассовом чеке коррекции отдельной строкой. Указывать в чеке коррекции общую сумму корректируемых расчетов (как расчетов, произведенных без ККТ, так и расчетов с ошибкой) не рекомендуется, ведь в таком случае нельзя идентифицировать конкретный расчет.

Если пользователь откорректирует расчет только общей суммой, то в целях освобождения от административной ответственности необходимо направить в налоговую сведения и документы, которые помогут идентифицировать каждый конкретный расчет.

Напомним, что ранее Минфин России допускал формирование кассового чека коррекции общей суммой (письмо от 28.12.2017 № 03-01-15/88042), а ФНС России с этим была не согласна (письмо ФНС России от 07.12.2017 № ЕД-4-20/24899).

Подробнее о кассовом чеке коррекции см. в справочнике «Онлайн-кассы».

Частые причины ошибок

Очень часто в результате некорректных операций могут возникнуть излишки или недостачи в кассе. Они возникают из-за следующих ошибок:

- Продавец неверно выбрал способ оплаты.

- Указана неправильная стоимость товара.

- Произошел технический сбой.

Если к вам обратился покупатель, который хочет вернуть купленную вещь, то потребуется возвратный чек. Им также придется воспользоваться в случае неправильно введенной стоимости. Если же в кассе сумма операции оказалась излишней или в базе кассы отсутствуют сведения о покупке, вам понадобится сформировать документ коррекции.

Учтите, что для внесения изменений у вас есть всего пара дней.

Как правильно оформить

Оформление коррекционного чека идет по четко прописанным правилам. Коротко их можно представить в виде трехшагового алгоритма. В конечном итоге инспекция ФНС должна получить пакет из трех документов:

- самого чека коррекции;

- специального акта, в котором будет отражено, что обнаружены лишние средства;

- объяснительной записки об ошибке – она пишется кассиром, который ее обнаружил.

В случае возникновения ошибки, необходимо действовать так:

- Выявив в ККТ излишки денежных средств, одновременно с проведением чека коррекции, нужно обязать кассира подробно изложить в объяснительной, каковы причины такого явления. Это могут быть нарушение или ошибка. Такой документ должен быть прикреплен к акту.

- Затем снять копии со всех трех документов (к ним относятся чек, акт и объяснительная) и передать их в налоговую, оставив оригиналы на месте. Сообщать в ФНС о том, что проведен чек коррекции, необходимо в письменном виде и раньше, чем специалисты налоговой самостоятельно заметят нарушение. Допускается это сделать и посредством электронной почты. В таком случае штрафные санкции не последуют.

Важно! Компания, допустившая нарушение, не избежит штрафа. В соответствии с российским Кодексом об административных правонарушениях (п

2 ст. 14.5) он может достигать суммы 30000 рублей.

Что такое чек коррекции и в каких случаях его пробивают

Фискальный чек коррекции на ККТ — это документ, который формируют для исправления несовпадений остатка по отчету и фактического остатка в кассе

Важное правило: корректировка допускается только в случае кассовых излишков. Если по окончании смены кассир обнаружил недостачу, коррекцию делать запрещено

Когда кассир корректирует излишки, он формирует корректировочный кассовый документ, составляет акт и пишет объяснительную. Копии этих бумаг необходимо передать в налоговую — для разъяснения кассовых расхождений, образования излишков и их дальнейшей корректировки.

ВАЖНО!

Если в кассе образовались кассовые излишки, формирование чека возврата не допускается.

Операционная коррекция чека в онлайн-кассе проводится только в двух случаях:

- ошибка (опечатка) кассира;

- механический сбой кассового аппарата или массовые нарушения в работе системы.

Если кассир отвлекся и ввел неправильную сумму (например 1000 вместо 100 рублей) или же забыл выбить чековый документ при покупке, такие действия подлежат корректировке — сразу же при обнаружении или в конце дня, при закрытии смены.

Актуальные вопросы о составлении чека коррекции на ККМ

Кассир не имеет права пробивать чек коррекции, если будет выявлена недостача в конце смены. Этот документ предназначен только для отображений операций с излишком денежных средств.

Как было указано выше, время составления может быть разным. Основное условие – ЧК должен вписываться во временной промежуток между составлением отчетов об открытии и закрытии смены.

В случае если лишняя сумма в кассе будет обнаружена после закрытия смены, пробить подтверждающий фискальный документ можно в момент начала новой смены или позднее, когда была зафиксирована ошибка. Дата проведения корректировка может быть другой.

К примеру, во время оформления покупки был пробит чек с неправильной суммой – вместо тринадцати тысяч кассир ввел четырнадцать. Ошибка была замечена сразу, до ухода клиента. Исправить ситуацию можно следующим образом:

- пробить чек «Возврат прихода»;

- затем оформить документ на правильную сумму.

Аналогичные действия должны быть предприняты и в случае возврата приобретения.

Если же ошибка была выявлена при закрытии смены, и кассир пробил вместо одиннадцати десять тысяч рублей, а покупатель внес правильную сумму, исправление проводится в несколько этапов:

- пробивается коррекционный чек;

- признак «Приход» относится к одной тысяче рублей – размеру неучтенной выручки.

Ошибка кассира может привести и к возникновению недостачи, которую обнаружат в конце смены. Если стоимость товара составляет десять тысяч рублей, а пробили – девять тысяч, столько же внес и клиент. В этом случае коррекционный чек не используется, так как денег в кассе меньше, чем полагается.

Чек коррекции формируется в ситуациях, описанных выше, но вне зависимости от обстоятельств, которые привели к ошибке. В товароучетной программе должно быть отражены следующие данные:

- тип манипуляции – «Операция по предписанию»;

- в графе «Основание» указаны реквизиты предписания.

Отображение соответствующих проводок предусмотрено функционалом 1С. Субъекту хозяйственной деятельности нужно в точности следовать инструкциям по разрешению подобных ситуаций. В случае выявления ошибок и проведения чека коррекции, фискальные органы нужно уведомить как можно раньше. Несоблюдение правил повлечет за собой начисление штрафных санкций индивидуальному предпринимателю или организации. Но нужно также помнить, что применение финансового наказания не избавляет от необходимости проведения последующей корректировки, а также не может расцениваться как оправдание ее отсутствия.

Все правила фискализации, предусмотренные действующим законодательством, распространяются в равной степени на торговые точки офлайн, интернет-площадки, а также магазины с автоматизированным учетом. Алгоритм действий продавцов будет аналогичным и в случае выхода из строя контрольно-кассовой техники. Но могут возникнуть нештатные ситуации, с которыми самостоятельно предприниматель справиться не сможет. Если будут привлечены специалисты со стороны, ко всем их действиям должна иметь доступ фискальная служба.

Оставьте заявку, и наши специалисты обучат Ваш персонал выполнять все необходимые операции на онлайн-кассе

Исправление повторной ошибки

Пример 2. По товару А допущена ошибка в ставке НДС. Продавец исправил ее методом, описанным выше, однако после этого обнаружил, что была допущена еще одна ошибка — неверно указана ставка НДС по товару Б. Как следует поступить в ФФД 1.1? Получается, что теперь уже корректировку нужно вносить в сам чек коррекции?

Да, нужно аннулировать чек коррекции и выбить новый. Принцип тот же, что и в Примере 1. Сначала формируется чек коррекции «возврат прихода» № 2, который отменяет предыдущий корректировочный документ (созданный при первом исправлении). Затем формируется новый чек коррекции «приход» № 2 с верными данными по товарам А, Б и В.

Таким же образом исправляется ошибка, дважды допущенная в отношении одного и того же товара. Например, продавец сначала решил, что допустил ошибку, исправил ее через чек коррекции, а затем выяснилось, что в исходных данных ошибки все-таки не было.

Возврат денег, когда неверно выбит чек

Операция по возврату денежных средств осуществляется, если нарушение обнаружено до окончания смены кассира посредством оформления чека на возврат. Составленный документ на возвращение денег вместе с отчётом по вырученным средствам направляется операционистом в налоговый орган. В отчётности присутствует пояснение-указание на первоначальный документ, составленный с ошибкой, которая повлекла к вычету обозначенной в чеке суммы из общего показателя выручки за день.

Возврат оформляется и при возвращении финансовых средств не в день покупки, а в течение 14 дней с момента приобретения. Этот срок регламентирован законом «О защите прав потребителей». Кассир выписывает расходный кассовый ордер и выдаёт покупателю денежную сумму из кассы.

Важно! Перед совершением данной операции покупатель обязан составить заявление с описанием проблемы и просьбой возвратить средства за товар.

Когда лицо оплачивало покупку банковской картой, финансы вернут в безналичной форме.

Важно! Если компании станут пренебрегать устранением нарушений по онлайн кассам, к ним будут применяться штрафные санкции.

Во время работы кассир может ошибиться и неверно пробить чек по онлайн-кассе. Если оплошность замечена в присутствии покупателя, операционист пробивает возврат прихода, формирует правильный документ и отдаёт покупателю. За совершённое действие необходимо отчитаться перед налоговой структурой. Для этого составляют служебную записку и прилагают 2 чека – с ошибкой и исправленный. Желательно избегать ошибок во время работы на онлайн ККТ. Налоговый орган может наложить штраф в сумме до 30 000 рублей, расценив это, как работу без использования контрольно-кассовой машины.

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, а в ФФД 1.1 — чеком коррекции. Но если ошибка в том, что выбили два чека на одну покупку, то действуют другие правила. Мы свели все в таблицу.

Как исправлять ошибки в зависимости от ФФД

| тип ошибок | ФФД 1.05 | ФФД 1.1 |

| Ошибка в реквизитах (стоимость, НДС, название товара или услуги, способ оплаты, СНО) | Возвратный чек | Чек коррекции |

| Два чека на одну и ту же покупку, покупатель у кассы | Возвратный чек | Возвратный чек |

| Два чека на одну и ту же покупку, покупатель ушел | Возвратный чек | Чек коррекции |

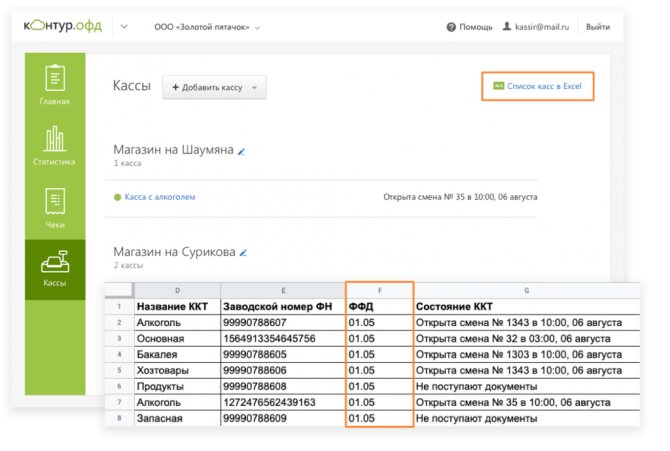

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами: в отчете об открытии смены на кассе и в личном кабинете Контур.ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Пошаговая инструкция оформления чека коррекции на онлайн-кассе

Существует несколько основных правил оформления чека коррекции. Контролирующие органы должны получить пакет документов:

- непосредственно чек коррекции;

- акт, в котором будут отражены излишки денежных средств;

- объяснительную от кассира, который выявил ошибку.

Действия в случае выявления ошибки будут следующими:

- кассир должен изложить причину нарушения или технического сбоя;

- со всех документов нужно снять копию;

- затем передать их в фискальную службу.

Оригинальные экземпляры остаются у субъекта хозяйственной деятельности. Сообщение о проведении коррекции должно поступить в фискальную службу до выявления нарушения контролирующими органами. Это можно сделать и посредством электронной почты. Устное уведомление налоговой инспекции о нарушении не предусмотрено. В таком случае могут последовать штрафные санкции. Кодексом об административных правонарушениях регламентирована ответственность компаний за подобные нарушения. Предприятию могут начислить до 30 тысяч рублей.

Запрещено оформлять чек коррекции на другой контрольно-кассовой машине. Фискальный документ может пробиваться исключительно на устройстве, на котором выявлены расхождения в сумме денежных средств. Сроки формирования чека не зависят от даты возникновения ошибок. Документ может быть пробит в любой день, но желательно в пределах одной смены.

Оправдательные документы налоговая инспекция запрашивает выборочно, но они обязательно должны храниться в бухгалтерии на случай проверки.

Как производится коррекция кассовых операций

Финансовая деятельность организаций регулярно проверяется органами налогового контроля. Также проверке подлежит ККТ, корректность ее работы. Если произошел инцидент при покупке того или иного товара, оказании и оплате услуги, организация должна подать такие документы:

- чек коррекции;

- пояснительная записка от кассира — в ней должны быть детально прописаны все нюансы произошедшей ситуации;

- составленный акт, в котором идет речь о несоответствии суммы, уплаченной покупателем, и суммы, которая записана в промежуточном отчете; акт имеет право составлять только администратор, в крайнем случае — уполномоченное лицо.

Что касается акта, то там обязательно должна стоять дата, когда была допущена ошибка. Помимо этого, необходимо внести туда данные откорректированной суммы, вписать регистрационный номер кассы, а также не забыть поставить порядковый номер документа, что будет свидетельствовать о правильном ведении отчетности.

В пояснительной записке необходимо указать, по какой причине пришлось создать чек коррекции. Там должны быть те же данные, что и акте — номер кассы, ее название, год, месяц и день происшествия, а также номер ФД.

Следует помнить, что оригиналы объяснительной записки, акта и чека должны сберегаться в главной кассе. Что касается органов налоговой службы, то туда нужно отнести копии этих документов. Это очень важный момент, так как налоговая служба может заняться проверками в любое время. Если она увидит несоответствие между данными, прописанными в документах, и реальностью, и при этом у нее не будет копий коррекционных документов, то обязательно выпишет санкции. Предприятие «влетит в копеечку», так как придется заплатить немалые штрафы. Но можно легко избежать подобных неприятностей, если вовремя подать документы, оформить их по всем правилам и не забыть это делать регулярно.

Как его оформить на онлайн-кассе

Порядок проведения любой фискальной операции закреплен в Федеральном законе № 54-ФЗ от 22.05.2003. Инструкция, как сделать чек коррекции на онлайн-кассе, такова:

- Провести корректировку на контрольно-кассовой технике при обнаружении излишков. Выбить чек.

- Написать объяснительную и изложить причины образования расхождений. Объяснительную составляет кассир, который обнаружил ошибку.

- Составить акт. Все расхождения и нарушения в кассе требуют актирования. В акте указывается сумма корректировки.

- Сделать копии корректировочного кассового документа, акта и объяснительной.

Письменно уведомить Инспекцию Федеральной налоговой службы о корректировке и направить сопроводительную документацию. Документы представляют в налоговую лично, по почте (это дольше) или по электронной почте, с обязательной подписью сопроводительных файлов электронно-цифровой подписью. Если инспекция обнаружит расхождение раньше, организации грозит штраф.

Вот пример чека коррекции на онлайн-кассе в 2021 году:

Какие данные в нем указывают

Корректирующий кассовый документ составляется по тем же правилам, что и обычный, — в корректировочный чек на онлайн-кассе обязательно включают:

- идентификационный номер налогоплательщика организации или индивидуального предпринимателя;

- номер кассового аппарата;

- налоговый режим;

- место формирования;

- сумму корректировки;

- признак расчета;

- ФИО кассира.

Но есть и особенности. Когда продавец выбивает ошибочный чек на онлайн-кассе (при покупке), в нем отражаются название, количество и цена продукции. В корректировке номенклатурные сведения о продукции не указывают, достаточно только суммы исправления. Причина в том, что корректировка — не для покупателя, а для внутренней и налоговой отчетности. Кроме того, в коррекции не высвечивается QR-код: контролерам нет необходимости проверять подлинность кассового регистра.

Чек коррекции

Использован релиз 3.0.74

Методика исправления ошибок в чеках описана в письме ФНС России от

06.08.2018 № ЕД-4-20/15240@. Порядок исправления зависит от вида ошибки и от применяемого формата фискальных документов. Подробнее

об этом см. Исправление ошибок в кассовом чеке и

в чеке коррекции.

Различаются два вида ошибок:

- Неприменение ККТ – для ФФД 1.1 и 1.05 используется чек коррекции.

- Исправление ошибки – для ФФД 1.1. используется чек коррекции, а для ФФД 1.05 необходимо сформировать такой же чек c обратной

операцией, т.е. если был чек на приход, необходимо сформировать чек на возврат прихода, а уже потом правильный чек.

В программе применяемый формат фискальных документов не влияет на порядок действий по исправлению ошибки.

Ниже рассмотрим порядок действий для исправления каждой группы ошибок.

Исправление ошибок в пробитом чеке

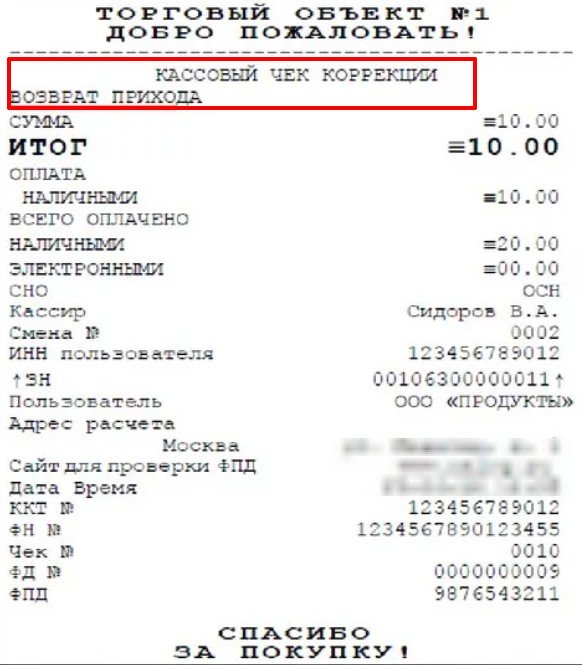

Пример

18.12.2019 Покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка»

70 гр./кв. м на сумму 240 руб. (без НДС).

При закрытии кассовой смены оказалось, что в кассовом чеке неправильно указали наименование бумаги. Вместо «Снегурочка»

в чеке было указано «Maestro» (рис. 1).

Ошибку исправили в этот же день.

Рис. 1 Ошибка в наименовании проданного товара

Для формирования чека коррекции необходимо отсторнировать ошибочный документ

реализации и создать новый документ Реализация товаров: Накладная (меню:

Продажи — Реализация (акты, накладные)), в котором нажать

кнопку Чек.

В открывшемся документе установите флажок Чек коррекции (рис. 2).

В качестве

Основания необходимо выбрать документ Реализация товаров: Накладная,

к которому был выбит ошибочный чек.

В строке Описание коррекции можно указать на тип совершенной ошибки. Эта информация будет отражена в чеке (тег 1177),

однако заполнение этого тега не является обязательным для печатной и электронной формы чека в ФФД 1.05 и 1.1.

Из поля Дата коррекции информация будет отражена в теге 1178 «Дата совершения корректируемого расчета», который

обязателен для печатной и бумажной формы чека для ФФД 1.05 и 1.1. В нашем примере необходимо указать дату совершения ошибки, т.е.

18.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 2 Формирование чека коррекции для исправления ошибки в ранее выданном чеке

Таким способом можно исправить большое количество ошибок:

- неверное указание ставки НДС;

- ошибку в названии товара;

- неправильные данные продавца;

- некорректную стоимость единицы товара.

Исправление ошибок производится в одном и том же порядке, независимо от того, происходит это в тот же день, что и выдача некорректного

чека, или в последующие.

Неприменение ККТ

Если не пробили выручку по кассе, необходимо сформировать чек коррекции (для ФФД 1.05 и 1.1. принципы формирования одинаковые в

этом случае).

Пример

17.12.2019 покупатель приобрел в ООО «ТД «Комплексный» пачку бумаги А4 500 л. «Снегурочка» 70 гр./кв. м

на сумму 240 руб. (без НДС). Кассовый чек при продаже не пробит.

18.12.2019 бухгалтер «ТД «Комплексный» обнаружил ошибку. Пробит чек коррекции.

Для оформления чека коррекции в документе Реализация товаров: Накладная

(меню Продажи — Реализация (акты,

накладные)) нажмите кнопку Чек и в открывшемся документе установите

флажок Чек коррекции.

Поскольку ранее чек не выдавался, то поле Основание остается незаполненным. В поле Дата коррекции необходимо

указать дату, когда чек должен был быть пробит, в нашем примере – 17.12.2019.

Поле По предписанию необходимо заполнять, только если исправление происходит на основании предписания налогового органа. В

этом случае в этом поле необходимо указать номер предписания, он попадет в тег 1179 кассового чека, который обязателен в этом случае

для печатной и электронной формы чека для ФФД 1.05 и 1.1.

Рис. 3 Оформление чека коррекции при неприменении ККТ

Пробейте чек коррекции, чтобы пробить по кассе неучтенную выручку

Оформить чек коррекции можно на любой онлайн-кассе. При условии, что налоговики включили ее в реестр. Ознакомиться с официальным списком вы можете по адресу: kkt-online.nalog.ru. Нужно выбрать закладку «Реестры» и загрузить файл. Порядок действий зависит от того, как работает касса – записывает информацию на фискальный регистратор или пробивает чеки в автономном режиме.

Если у вас касса с фискальным регистратором, чек коррекции создаст программа. Ведь касса работает под управлением внешнего оборудования – компьютера, ноутбука, планшета или смартфона. Нужно лишь ввести необходимую сумму и реквизиты документа коррекции. Для этого в графе «Тип коррекции» укажите «Самостоятельная операция», а также введите данные о дате, номере и названии документа, по которому сделали коррекцию.

Автономная касса работает независимо от внешних устройств, поэтому получить чек коррекции можно с помощью меню. Покажем, что сделать, на примере новой модели АТОЛ 91Ф.

Как пробить чек на автономной онлайн-кассе

Если у вас несколько касс, можно сформировать всего один чек коррекции на любой из ККТ. Ведь учет выручки налоговики ведут в целом по компании. Но если нужно скорректировать выручку обособленного подразделения, то пробивайте чек коррекции через кассу каждого филиала, в котором возникла проблема.

В чеке коррекции сделайте ссылку на акт, на основании которого исправляете выручку. Укажите тип коррекции. Поставьте 0, если ошибку нашли самостоятельно, либо 1, если действуете по предписанию инспектора.

В бумажном или электронном предписании налоговики указывают, что с помощью чека коррекции нужно провести через кассу неотраженные суммы. Сформировать чек коррекции нужно в срок, который указан в предписании.

Если пробиваете неучтенную сумму, укажите в чеке признак расчета «Приход». Если пробили лишнее – «Расход».Пример. Как в чеке коррекции показать неучтенную выручку С 1 по 2 февраля 2021 года касса хозяйства не работала. Она вышла из строя из-за компьютерного сбоя. За это время выручка, которую не пробил бухгалтер, составила 100 000 руб., в том числе 30 000 руб. наличными и 70 000 руб. – по картам.

Из 100 000 руб. выручки 60 000 руб. хозяйство получило за продукцию, облагаемую по ставке НДС 18 процентов. Налог составил 9152,54 руб. Еще 40 000 руб. – выручка за товары, облагаемые НДС по ставке 10 процентов. Налог равен 3636,36 руб. Чек коррекции ниже.

Что нужно знать при распечатке чека коррекции

Что касается распечатки коррекционного чека, то это можно сделать в любой удобный день, как только откроется смена, так как это не принципиальный вопрос. Но опыт показал, что лучше всего подобную процедуру произвести сразу же после того, как произошел инцидент или был выявлен недочет, так как существует человеческий фактор, и через время кассир может просто забыть об этом моменте. Ордер по каждому случаю оформляется отдельно. Но если случился массовый сбой в технике, то в этом случае можно указать общую сумму, и это не будет считаться ошибкой.

Чек распечатывается в любое время — важно, чтобы смена была открыта при этом. Коррекционные документы, которые были созданы с помощью KKM Атолл, вмещают все нужные данные, поэтому у налоговых органов не должно быть никаких претензий при осуществлении проверки

Может статься, что кассир заметил ошибку еще во время общения с покупателем. Если последний не успел отойти от кассы, корректировку производить не будет никакой нужды. Достаточно всего лишь оформить обычную операцию возврата, после чего повторить все те же действия, что были до этого, только без ошибки — провести операцию правильно.

Подскажем, какая онлайн-касса подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут.

Что такое аннулирование чека ККМ?

Аннулирование чека ККМ — это отмена операции по приему наличных денег от покупателя и сопутствующие манипуляции с чеком. Если чек аннулируется до его закрытия, то, как правило, ККМ фиксирует этот факт и печатает на чеке надпись «Чек аннулирован». В накопительные итоги отмененная сумма продажи не включается.

Если же чек уже закрыт, то действия следующие:

- Покупатель вернул чек в тот же день — на чеке ставятся штамп «Погашено» и подпись ответственного лица, в конце смены составляется акт по форме КМ-3, к которому прикладывается ошибочный чек.

- Ошибка обнаружена после закрытия смены — тогда этот факт отражается в журнале КМ-4.

ВАЖНО! Все указанные выше манипуляции были актуальны для касс с ЭКЛЗ. Внедрение онлайн-касс аннулирование чеков изменило

Если вы еще не слышали об онлайн-кассах, прочтите о них здесь.

На отдельные вопросы пользователей онлайн-касс ответил А. А. Батарин — советник государственной гражданской службы РФ 1 класса. Ответы эксперта доступны в КонсультантПлюс.

Получите бесплатный пробный доступ к системе К+ и ознакомьтесь с точкой зрения чиновника.

Оправдательные документы при печати чека коррекции

Корректировка расчетов по кассе с применением чека коррекции должна сопровождаться оправдательным документом – в целях осуществления контроля со стороны налоговой инспекции. Поскольку бесконтрольная печать чеков коррекции может использоваться недобросовестными налогоплательщиками при желании забрать выручку из кассы без удержания налогов с дохода, факт печати корректирующего чека тщательно проверяется специалистами налоговой службы – информация о формировании фискального документа поступает в ИФНС от оператора фискальных данных (как и в случае выдачи обычного кассового чека).

В настоящее время отсутствует какое-либо разъяснение Федеральной налоговой службы, как и уточняющий пункт в налоговом законодательстве, на которые можно было бы ориентироваться при составлении оправдательного документа. То есть, какой из предложенных документов прикладывать к чеку коррекции – остается на усмотрение налогоплательщика. Это может быть:

- Служебная записка.

- Акт о проведении корректировки.

- Объяснительная кассира.

Какой бы из перечисленных документов не был выбран пользователем онлайн-кассы, в обязательном порядке необходимо написать о том, на каком основании произведена печать чека коррекции, и какие были на то причины.

Счастливые исключения в 54-ФЗ

Исключений и тех, кто полностью свободен от применения ККТ, не так много, причем если осуществляются несколько видов деятельности, среди которых есть льготные, то в отношении остальных все равно нужно использовать онлайн-кассу.

В связи с тем что в 2021 году многие товары попадают под маркировку, некоторые ИП и организации теряют право на применение патента, а с ним и право работать без ККМ.

Кстати! В 2021 году нельзя учесть затраты на покупку ККТ при расчете ЕНВД.

- ККТ нет нужды покупать: участникам расчетов, обменивающимся исключительно безналичными платежами, плательщикам НПД, муниципальным учреждениям, оказывающим услуги населению в области культуры, торговым точкам в отдаленных и труднодоступных местностях (перечни устанавливаются субъектами РФ).

- Допускается работа без кассы:

- если осуществляются виды деятельности, перечисленные в п. 2 статьи 2 закона №54-ФЗ. Например: разносная торговля, прием стеклотары, работа по ремонту и окраске обуви и т.д.

- в отношении патента, хотя не все виды деятельности попали под льготу (п. 2.1 статьи 2 закона 54-ФЗ).

- ТСЖ, СНТ и ряда других, они освобождены от онлайн-кассы в части платежей, осуществляемых не наличными (картами).

- Временно (до 1 июля 2021 года) освобождены от применения кассы предприниматели-одиночки, если торгуют продукцией собственного изготовления, оказывают услуги, выполняют работы (п. 1 ст. 2 закона №129-ФЗ от 06.06.2019).

Остальные исключения указаны в статье 2 закона №54-ФЗ. При поступлении в течение месяца предоплаты, проведении зачета аванса или его возврата за жилищно-коммунальные услуги, охраны и некоторых других (см. п. 2.1 статьи 1.2 закона 54-ФЗ) можно выбить один чек с указанием всех операций за календарный месяц. Документ формируется не позднее 10 календарных дней после окончания месяца.

Обратите внимание! При пробитии чека раз в месяц не требуется его передавать клиенту