18210101011010000110 кбк расшифровка какой налог

Содержание:

- Изменяемые цифры

- С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

- КБК по минимальному налогу на упрощенной системе налогообложения

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- Расшифровка двадцатизначного кода

- Письмо Федеральной налоговой службы от 15 июня 2017 г. № ЗН-4-22/11334 “Об уточнении реквизитов платёжных документов по страховым взносам”

- Порядок уплаты налога

- КБК УСН «доходы» 2020 (упрощенка)

- КБК для НДФЛ

- Расшифровка КБК 18210501011011000110

- Другие КБК из этой категории:

Изменяемые цифры

Уплата в срок причитающегося налога в расшифровке 2018 предполагала изменение цифр 14-й и 15-й, это называется конкретизацией: единица вместо ноля обозначает не только текущие, подлежащие уплате обязательства, но и задолженности. Уплата пени предполагает замену нолей на двойку и единицу: 182 105 010 11 01 2100 110, штрафы по коду 18210501011011000110 выглядят следующим образом: 182 105 010 11 01 3000 110.

Интересно! Гороскоп женщины-Девы на ноябрь 2019 года

Если же налогоплательщику начислены проценты по долгам, он должен использовать цифровое сочетание 182 105 010 11 2200 110.

Для ООО, АО и ИП код бюджетной классификации 182 105 010 11 01 1000 110 применяется только в том случае, если они работают по доходной системе УСН. Даже если выбрана категория УСН «Доходы минус расходы», актуален несколько измененный цифровой набор: 182 105 010 21 01 1000 110, а в других случаях нужно искать собственные коды, которые есть на информационных порталах фискальной службы и бухгалтерского учета.

С 31.12.2010 — закрыты коды бюджетной классификации (далее — КБК):

18210501010010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501020010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501040020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210502000020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210503000010000110 «Единый сельскохозяйственный налог»

18210501030010000110 «Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов».

УКБК 18210501030010000110

меняется наименование на«Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов(уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года )».

Добавляются новые КБК:

18210501011010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы»;

18210501012010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501021010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов»;

18210501022010000110 «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501041020000110 «Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения»;

18210501042020000110 «Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210502010020000110 «Единый налог на вмененный доход для отдельных видов деятельности»;

18210502020020000110 «Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210503010010000110 «Единый сельскохозяйственный налог»;

18210503020010000110 «Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года)»;

18210501050010000110 «Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации».

В значении КБК на уплату любого налога с 14 по 17 разряды (код программы доходов бюджета) КБК следует указывать не сводное значение «0000», а в зависимости от типа платежа: «1000»

при уплате налога;«2000» — пени и процентов;«3000» — сумм денежных взысканий (штрафов).

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2017 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

О бланке, на котором формируется УСН-декларация, читайте в этом материале.

КБК для уплаты налогов для организаций и ИП на спецрежимах

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

В перечне рассматриваемой системы кодификаторов существует множество разных кодовых наименований. Ниже рассмотрим расшифровку КБК 182 10100 110 с подробным разбором цифровых обозначений, входящих в его состав.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы.

Хоть эти КБК уже давно существуют, и много лет бухгалтера ими пользуются, все равно ошибки случаются. Мой бухгалтер ошибочно ввел не тот КБК на перечисление НДФЛ, и конечно же потом образовалась недоимка. Обращались к фискалам с письменным заявлением, но решили, что лучше будет сделать новый платеж.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

Более подробно о кодах для уплаты налогов на «упрощенке» рассказано в статье «КБК по УСН на 2021 и 2021 год».

По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

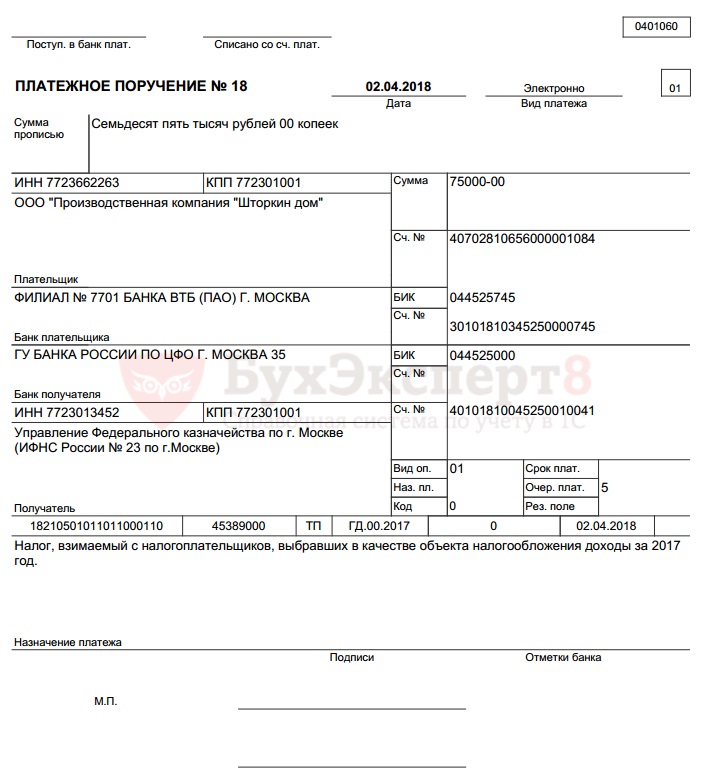

Готовую платежку с применением КБК 18210101011011000110 смотрите в окне ниже, этот документ можно бесплатно скачать.

Расшифровка двадцатизначного кода

Иногда налоговики могут отказать в выдаче сертификата. Для этого есть законные основания. Например:

- планируемые работы и услуги не входят в реестр разрешенных на этой СНО;

- у патента указан срок, не определенный законодательством РФ. По закону патент можно получить на 6 или 12 месяцев;

- при нарушении условий абз. 2 п. 8 ст. 346.45: вторично получить свидетельство можно только спустя календарный год после утраты права на применение ПСН;

- неуплата сбора по предыдущему ПСН.

В знаках с 4 по 11 закодирован конкретный налог. А в 12 и 13 — уровень бюджета:

- 01 — федеральный;

- 02 — региональный.

14–17 знаки определяют, что именно оплачивается: текущий налоговый платеж или штрафные санкции:

- 1000 — налог;

- 2100 — пени;

- 3000 — штраф.

Его значение устанавливается отдельно на каждый тип поступления. Что представляет собой этот реквизит, зачем он необходим, что означают цифры, его образующие, расскажем в нашем материале.

Наиболее употребляемыми в 2021 – 2021 годах являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

- УСН (КБК по схеме «доходы» — 18210501011011000110, по схеме «доходы минус расходы» — 18210501021011000110);

- ЕНВД (КБК 18210502010021000110);

- НДС (КБК для налога 18210301000011000110, пеней — 18210301000012100110, штрафов — 18210301000013000110);

- фиксированных взносов на ОПС (КБК18210202140061110160);

- взносов на ОПС за работников (КБК 18210202110061010160);

- фиксированных взносов на ОМС (КБК 18210202103081013160);

- вносов на ОМС за работников (КБК 18210202101081013160);

- взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством (КБК 18210202190071010160);

- взносов в ФСС по производственному травматизму (КБК 39310202150071000160);

- добровольных фиксированных взносов в ФСС (КБК 39311706020076000180)

Несмотря на то что с 2021 года режима налогообложения, такого как ЕНВД, больше не существует, бывшим вмененщикам в 2021 г. нужно уплатить налог за IV квартал 2021 г. При уплате этого налога нужно указать в платежке КБК 182 1 0500 110.

Аналогией подобного кода является обычный расчетный номер компании. Когда вы собираетесь перечислить средства на счет компании за оказание определенных услуг, вам следует отметить расчетный номер, на который последует оплата.

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

С кодами бюджетной классификации у индивидуальных предпринимателей и бухгалтеров всегда возникает путаница, а всё потому, что регламенты и законы написаны совершенно идиотскими языком.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником.

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2021 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2019 № 85н. А перечни кодов, относящихся к федеральному бюджету и внебюджетным фондам, — приказом Минфина от 29.11.2019 № 207н.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2021 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110.

Письмо Федеральной налоговой службы от 15 июня 2017 г. № ЗН-4-22/11334 “Об уточнении реквизитов платёжных документов по страховым взносам”

11 июля 2017

ФНС России в целях организации работы налоговых органов по уточнению реквизитов в расчетных документах, оформленных в счет уплаты страховых взносов за расчетные периоды после 01.01.2017 сообщает следующее.

В соответствии со статьей 45 Налогового кодекса Российской Федерации (далее — Кодекс) процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым налоговыми органом по уточнению платежей, администрируемых ФНС России.

Вместе с тем, в соответствии с пунктом 9 статьи 45 Кодекса уточнение реквизитов в расчетных документах по уплате страховых взносов не производится, в случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Необходимо учитывать, что выгрузка сведений налоговыми органами в отделения ПФР по уплате страховых взносов осуществляется по КБК 18210202010061010160 и 18210202140061110160.

Таким образом, операции уточнения реквизитов расчетных документов по указанным КБК производятся со следующими особенностями.

В случае обнаружения плательщиком ошибки в платежных документах по уплате страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в Пенсионный фонд Российской Федерации на выплату страховой пенсии (КБК 18210202010061010160) за расчетный (отчетный) период с 01.01.2017, плательщик обращается с заявлением об уточнении реквизитов в налоговый орган.

Налоговый орган должен проанализировать сведения по уплате, выгруженные в отделения ПФР для целей ведения персонифицированного учета, по налогоплательщику, представившему заявление на уточнение реквизитов по страховым взносам.

Необходимо учитывать, что при ежемесячной выгрузке в отделения ПФР сведений по страховым взносам для целей ведения персонифицированного учета сумма уплаченных страховых взносов не может превышать начисленную сумму по страховым взносам.

Так, например, плательщиком начислено по страховым взносам — 100 руб., а уплата произведена на 150 руб. Таким образом, в выгрузке сведений не учтено 50 руб. уплаченных авансовых платежей. По платежным документам, на сумму, не превышающую 50 руб., налоговый орган по заявлению плательщика может вынести решение об уточнении реквизитов. При этом, если плательщиком оформлен один расчётный документ на сумму, превышающую 50 руб., операция уточнения не производится.

В случае, если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе в соответствии с п. 9 ст. 45 Кодекса, налоговый орган не производит.

Например, плательщиком начислено по страховым взносам — 100 руб., уплата произведена на 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

Такой же порядок действует и при уточнении реквизитов в платежных документах страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному, за расчетные периоды начиная с 1 января 2017 года), код бюджетной классификации 18210202140061110160.

В отношении других кодов бюджетной классификации по уплате страховых взносов уточнение реквизитов в платежных документах налоговый орган производит в порядке, установленном п. 7 статьи 45 Кодекса.

| Действительный государственныйсоветник Российской Федерации2 класса | Н.С. Завилова |

Порядок уплаты налога

Налогоплательщики на УСН (Доходы) уплачивают:

- авансовые платежи (за 1 квартал, полугодие, 9 месяцев), срок уплаты – не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. (п. 7 ст. 346.21 НК РФ);

- налог за год, срок уплаты — не позднее сроков, установленных для подачи налоговой декларации, т.е. до 31 марта года, следующего за истекшим (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

Организации уплачивают единый налог при УСН в ИФНС по месту нахождения.

Налог рассчитывается нарастающим итогом с начала налогового периода (ст. 346.21 НК РФ).

Рассмотрим подробнее порядок формирования платежного поручения и уплаты налога для УСН в программе.

КБК УСН «доходы» 2020 (упрощенка)

Платежи по налоговым обязательствам по УСН направляются в федеральный бюджет. Для «упрощенцев» предусмотрены две категории кодов бюджетной классификации:

По каждой из категорий существует внутреннее деление на налоговые обязательства, пени и штрафные суммы.

Первые 13 символов кода идентичны по всем целевым платежам в рамках упрощенного режима с доходным признаком:

- сочетание 182 в начале шифра указывает, что в роли администратора поступлений выступает налоговая служба;

- следующие числа 105 обозначают принадлежность суммы к платежам по УСН;

- комплекс цифр 010 11 01 в расшифровке характерен для «доходного» объекта налогообложения по упрощенному спецрежиму.

Шифр 182 1 0500 110 КБК (расшифровка 2018) – какой налог? Это общее обозначение упрощенного налога. При осуществлении платежа конкретизировать целевое назначение суммы необходимо посредством изменения двух цифр кода (под порядковыми номерами 14 и 15).

Так, в зависимости от назначения перечисляемых средств, в платежке может быть указан один из следующих шифров:

- Комбинация 182 1 0500 110 КБК (расшифровка 2018) какой налог обозначает? Этот КБК применятся для оплаты суммы текущего налогового обязательства при УСН «доходы». Таким кодом обозначаются также средства, перечисляемые в счет погашения недоимок и задолженностей, перерасчетов по налогу.

- КБК УСН «доходы» на 2020 год при оплате суммы пени имеет значение – 182 1 0500 110.

- КБК УСН 6% (2018) для уплаты штрафных санкций, которые субъект хозяйствования намеревается погасить, имеет вид 182 1 05 01011 01 3000 110.

- Для процентов, исчисленных по налоговым обязательствам, предусмотрена комбинация цифр 182 1 0500 110.

Различий в КБК УСН (2018) для ИП «доходы» и для юридических лиц на упрощенном спецрежиме с «доходным» объектом нет. Коды для всех субъектов предпринимательской деятельности едины.

Если при заполнении платежной формы была допущена опечатка в классификационном шифре, банк может выявить это при предварительной проверке. При проведении платежа по неправильно указанному КБК последствия могут быть такими:

- сумма перечисления будет отнесена в категорию невыясненных платежей, что чревато просрочкой уплаты;

- налоговые обязательства по УСН останутся непогашенными, а средства зачислятся на счет расчетов по другому виду налога.

В первом случае придется уточнять платеж, а в последнем – потребуется время для подготовки акта сверки с ИФНС, оформления писем для возврата излишне оплаченных сумм или их переноса их на другой налог. При этом сотрудники ФНС делают пересчет пеней, исчисленных по налогу с момента фактического перечисления налога до дня принятия решения об уточнении платежа (п. 7 ст. 45 НК РФ).

ОСН | УСН | ЕНВД | ЕСХН | ПСН | НПД | | Организации | Предприниматели | с работниками | без работников | Граждане

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

КБК для НДФЛ

Изменения в кодах для НДФЛ в 2019 году не предусмотрены. Выбор номера зависит от того, кто осуществляет транзакцию (налоговый агент или налогоплательщик). Предприятия, делающие взносы за сотрудников, ИП, выплачивающие налог за себя или физ. лица, у которых зафиксирована прибыль от проданного имущества, используют разные КБК.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| С прибыли, выплаченной налоговым агентом, включая КБК дивидендов в 2019 году, НДФЛ по которым переводит налоговый агент | 18210102010011000110 | 18210102010012100110 | 18210102010013000110 |

| С прибыли ИП, частных нотариусов, и др. лиц, ведущих предпринимательскую деятельность | 18210102020011000110 | 18210102020012100110 | 18210102020013000110 |

| С прибыли, полученной гражданами не от налоговых агентов, а также от реализации имущества, выигрышей и т.д. | 18210102030011000110 | 18210102030012100110 | 18210102030013000110 |

| Фиксированные авансовые платежи с прибыли нерезидентов, работающих по патенту | 18210102040011000110 | 18210102040012100110 | 18210102040013000110 |

| С прибыли контролируемой зарубежной компании, полученной проверяющими лицами | 18210102050011000110 | 18210102050012100110 | 18210102050013000110 |

Порядок оплаты

Несколько лет назад было введено правило, согласно которому налоговый агент (работодатель) обязан начислять НДФЛ на следующий день после выплаты зарплаты персоналу. Аналогичная ситуация и с перечислением дивидендов акционерам. Выплата налогов производится не позднее следующего дня после начисления доходов (подробнее в ст. 226 НК РФ).

Расшифровка КБК 18210501011011000110

Какой налог платить при ведении той или иной деятельности, интересует многих руководителей организаций и ИП. Выбирая УСН, работодатели сталкиваются с необходимостью применения 18210501011011000110. Это один из КБК, расшифровка которого в 2019 году, как и ранее – налог на упрощенной системе налогообложения, необходимый для отчисления организациями и индивидуальными предпринимателями, у которых объектом налогообложения являются доходы.

Когда организации платят налоги, пени и штрафа, в платежном получении в графе номер 104 им необходимо прописывать специальный код – КБК. В нем содержатся сведения по проведенному платежу:

- назначение;

- кому адресовано;

- вид оплаты;

- фонд-получатель и др.

Такой код бюджетной классификации отмечается, как при составлении авансовых платежей, так в годовой отчетности. К заполнению платежных документов подлежат как российские компании, так и иностранные, которые получают доход посредством представительства в России.

Как юридические лица, так и физические постоянно работают с кодами бюджетной классификации и вносят их в платежные документы, которые отражают налоги, пошлины, взносы, штрафные санкции, пени и другие платежи.

Если возникает трудность в поиске необходимого кода при заполнении платежного поручения, можно позвонить или отправить электронный запрос в государственное казначейство либо посетить его лично. Также подробная информация содержится в приказе ФНС России № ММВ-7-1/736@, а многие сервисы предусматривают автоматическое заполнение кодов в документе.

Узнайте, как решить именно Вашу проблему

Напишите свой вопрос Юристу ниже:

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |